254

220

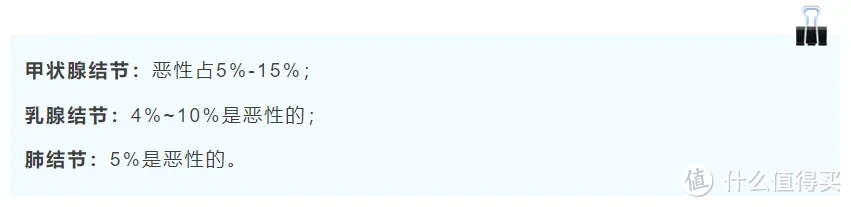

“体检报告三劫”:乳腺结节、甲状腺结节、肺结节,这些投保路上的绊脚石,今天一次讲明白了。

2024-04-14 17:02:13

1点赞

3收藏

2评论

图片

图片体检报告就像学生时代的成绩单,想看又不敢看....

图片

图片很多人一看到“体检报告三劫”:甲状腺结节、乳腺结节、肺结节,就吓得脸都青了。立刻发出灵魂三问:

问题一:什么是结节?

这些“结节”并不是疾病名称,而是一种影像学的描述性术语,仅仅代表通过影像检查在身体上看到了“小团块”,而组织增生、炎症、良性或恶性肿瘤,都可能形成“小团块”。

问题二:结节自己会消失吗?

一般情况下,如果没有经过药物或者手术等治疗的话,结节是不会自己消失的。

问题三:结节会癌变吗?

只有极少数结节会被确诊为恶性(即癌症),绝大多数时候都无需过于担心。

图片

图片虽然结节的恶性率不高,一般也不用治疗,但是很多有结节的朋友,却在买保险时碰了壁,被除外、延期甚至拒保。

结节对买意外险、定期寿险影响较小,因为这两类产品的健康告知都比较宽松,一般不会问到。主要影响的是医疗险和重疾险的投保。

01

甲状腺结节

甲状腺长在我们脖子上,它像气管前戴的一个红色蝴蝶结,而结节就是长在里面的“小疙瘩” 。

图片

图片甲状腺B超报告会给出一个TI-RADS分级,分级不同,恶性率不同,分级越高,癌变的风险就越大。

图片

图片我本人就有一个二级甲状腺结节,好多年了,每年去复查,基本没有变化。

■ 医疗险:

一般来说,根据TIRADS分级,1级,标准体;2-3级,除外甲状腺疾病;4级以上,延期至明确诊断后。

■ 重疾险:

一般来说,如已手术,确诊为良性,目前无结节,标准体可能大;未手术,则根据TIRADS分级,1级,标准体;2-3级,除外甲状腺原发癌及转移癌;4级以上,延期至明确诊断后。

【仅为一般情况下,具体核保结果还是要根据实际产品和体况来分析】

02

乳腺结节

乳腺结节通常是由于乳腺组织细胞的增生所引起的。大多数结节为良性,对健康几乎没啥影响,医生也只会让定期复查。

乳腺结节也有一个BI-RADS分级,分级越高,癌变的风险就越大。

图片

图片虽然医生说没事,问题不大,可保险公司却不给过......

因为乳腺癌号称“粉红色杀手”,是女性最高发的癌症,查出乳腺结节去买保险,保险公司肯定会严格审核。

■ 医疗险:

一般来说,要正常承保,需要手术切除结节,确诊为良性。如果没有手术,大多数产品会以除外承保或是直接拒保。

■ 重疾险:

一般来说,BI-RADS分级1、2级,视为良性结果,通常能以标准体承保,3 级且未做手术,大概率除外。

【仅为一般情况下,具体核保结果还是要根据实际产品和体况来分析】

03

肺结节

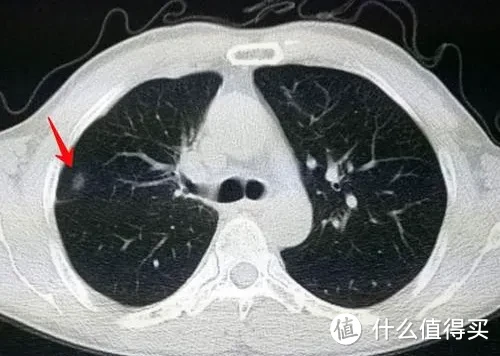

肺是人体最累的器官之一,它犹如一台“换气扇”,吸入氧气、排出二氧化碳,而机器会老化生锈,肺也不例外。

新冠以后,很多人发现体检时“喜提”肺结节。

胸部CT检查报告可以看到结节的密度、大小和形状。

图片

图片结节的密度不同,恶性风险不同,部分实性结节的恶性率最高。

图片

图片从结节大小来看,结节越大,恶性风险越高。

图片

图片从结节形状来看,结节长得越古怪,如有分叶、毛刺等,恶性风险越大。

保险公司对肺结节的核保很严格,因为肺癌在中国的癌症里发病率和死亡率都是最高的。

■ 医疗险:

一般来说,医疗险的核保相对严格,基本是除外承保或拒保。也有部分医疗险的核保相对宽松,如果已经手术,直径小于3cm,病理良性无不典型增生;如果未手术,最近复查至少两次,未见结节,是有机会正常承保的。

■ 重疾险:

重疾险对肺结节核保也较严格,多数产品直接拒保。也有部分重疾险的核保相对宽松,如果已经手术,病理为良性,术后1年以上,复查肺部CT无异常,是有机会正常承保的。

【仅为一般情况下,具体核保结果还是要根据实际产品和体况来分析】

03

写在最后

保险能做到的只能是事后补偿,如果查出结节,最重要的是听医生建议,积极应对和治疗。

身体健康时要尽早买齐保险,要是等查出异常再去买,就要麻烦很多了。

每家保险公司的核保宽松度不同,作为保险经纪人,我们对接了市面上几乎所有主流的保险公司,就可以帮你找到最优的核保方案。

AI小值-金融服务

校验提示文案

AI小值-金融服务

校验提示文案