4

4

凭啥保费交了2万,退保却只能到手1千?内心实在是委屈得一批

2019-10-10 16:25:19

3点赞

6收藏

0评论

经常有用户买错保险,来问学姐,要不要退保?

阻拦他们退保最大的原因不是产品好不好,而是退保后少得可怜的钱,一年交2万的产品,退保就剩1000元。

也太太太太太坑了吧?这不是摆明了坑人?

不不,我们换个角度看:假如我们在银行定存了一笔钱,中途取钱,已经产生的利息也会转变成活期利率计算,不管之前存了1年还是4年,都损失了一笔利息费。

保险也是同样性质的金融产品,保单就是一份合同保障,退保相当于单方违约,肯定会受到一定损失。

跟存款不一样的是,在退保之前,保险已经提供了一段时间的风险保障,用互助组织的概念来理解就是,在保障的这段时间已经有人出险了,你的保费已经支出一部分给有需要治疗的人了。

就好像自己不幸出险,也要靠别人提供的保费来进行赔付。

既然我们明白了退保肯定会有损失,那剩下的问题就是,为啥要损失这么多?交2万退5千也好一点吧。

这就要从现金价值的计算方式说起了。

什么是现金价值?

根据《保险法》规定,投保人解除保险合同,保险公司要在30天内退还保单的现金价值。

这个现金价值就是我们的退保费用。

从保险公司的经营角度来看,收上来的保费要进行一些长期项目的投资,为了保证低风险,这些项目的流动性都较差。

如果消费者提前退保,就相当于保险公司从投资项目中退出,都是违约行为。如果保险公司把一部分钱出来作为退保的预备金,又会影响它的投资收益。

进退两难。

假如我们第1年交了2万元保险费,需要扣除的费用有:

保险公司的运营成本

业务人员的佣金

这段时间保险公司提供的保障

扣完之后可能只剩980元了,但这笔钱拿去做了1年投资可能赚了20元,所以退保共拿回1千元。

除了这个硬成本扣除的原因外,还有防止「逆选择」的原因。

因为身体不好的人是不会选择中途退保的,他们还等着保险赔付,但是身体健康的人保了一段时间就退保的话,留下的都是高风险人群。如果退保还能拿走全额保费,谁来负担这些高风险人群的赔付?

最后保险公司就成了兜底的人,这对行业来说是极其不合理的,保险的原则就是大部分健康的人平摊少部分患者的费用,所以退还保费的时候只能退还现金价值,保障大部分保单合同的稳定性。

现金价值的变化

其实我们也不必在意退保扣太多钱,因为现金价值是会变化的,虽然投保前期现金价值很低,但随着时间推移,缴费越来越多,现金价值也会越来越高。

直到几十年后与保费持平。现金价值的变化就像一条抛物线,前期很低,然后逐渐升高达到顶点,最后再逐渐降低。

为什么是这样的变化曲线?因为一份长期险的费用,是根据风险概率来制定的,风险越高,价格就越贵。

我们年轻时所交的保费其实是超过风险成本的,但年老时交的保费又不足以支付保障成本,所以保险公司的精算师通过计算后把费用平均下来,前面多交些钱,通过投资产生收益,来弥补后期保费的不足。

前期在累积缴费过程中,现金价值会越来越高,到年老时,疾病风险越来越高,保险公司需要承担的赔付也越来越高,所以现金价值逐渐降低。

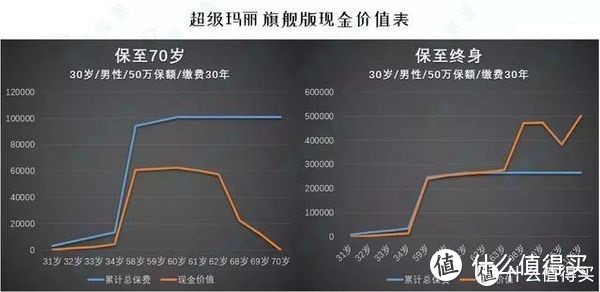

拿重疾险的现金价值举例,保障到70岁,与保障到终身的现金价值曲线是不一样的。

下面是超级玛丽旗舰版在不同保障形态下的现金价值曲线变化:

从两者对比能明显看出,保障至终身的现金价值曲线要高得多。

在定期保障的形态里,现金价值在60岁时达到最高,而且没有超过总缴费,后续越来越低,直到满70岁时降低为0。

在终身保障的形态里,现金价值会不断增加,62岁后超过保费,并且继续上升,直到106岁时,现金价值等于保额。

两者最大的区别是,定期重疾险现金价值不会超过保费,终身重疾险的现金价值一定会大于保费。所以前者叫消费性重疾险,后者叫储蓄型重疾险。

由于消费性重疾险的现金价值不会超过保费,所以投保的时候不用在意现价,要看重提供的保障。

但是储蓄型重疾险的现金价值是会超过保费甚至达到保额的,所以现金价值越高是个加分项。

什么地方会接触现金价值?

退保的时候

最常见的方式就是退保拿回现金价值,保单也随之中止。如果上文说的,退保前期的现金价值是非常低的,所以退保很可能会损失一笔钱。

更重要的是投保前就要慎重对待,因为保险投入可能长达二三十年,要认真平衡自己的收入与保费支出,不要影响到正常的生活质量。

理赔的时候

有些产品在理赔条款里会出现赔付「保费与现金价值较大者」的字眼,意思是哪个数额大就赔付哪个。

贷款的时候

当急需用钱,又不想退保时,就可以采用保单贷款的方式。按照现行的监管规则,保单贷款可以获得现金价值的80%左右,贷款利率则看不同公司的产品差异,一般会比央行的基准利率高1%左右。

减额缴清的时候

如果一份保障已经交了很多年,到现在产品形态已经过时,缴费又太高,但退保又很不划算时,可以使用减额缴清。

目的是把当前保单所具有的现金价值一次性抵交保费,同时保额也进行相应降低。

能不能进行这项操作主要看这款产品有没有这个功能。

年金转换的时候

有些产品是能够将保单的现金价值一次性转换成年金险的,比如重疾险到60岁时没有出险,这时投保人可以把现金价值转换成年金险。

但实际上我们手动去退保,拿回现金价值也一样可以购买其他年金险。

不同产品的退保建议

最后说一下不同产品的退保建议。

重疾险:有些朋友是买了保障很坑、价格巨贵的产品;有些朋友是头脑一热买了超出能力范围的产品,每年支出过高。如果买了不适合自己而且价格太贵的重疾险,学姐建议越早退保越好。

不要觉得现在退保损失了一笔钱,要想想以后每年节省了好几千,换一个价格更低、保障更好的产品才是正确选择。

年金险:如果在保障没做足的情况下就买了年金险,学姐一律建议退保,但退保也要有方法,年金险不像重疾险的现金价值攀升这么慢,一般在缴费期内,或者缴费期结束不久后就能回本。

而且年金险也可以进行减保、保单贷款等,千万不要盲目退保造成损失过大,最好是等现金价值成长起来后再退保。

还有一种值得注意的情况是,如果投保人年龄已经偏大了,对于退保这件事要慎重。

比如有一个人买了十几年保险,看到现在的重疾险产品这么完善,慎重考虑后决定退保。

没想到再次投保时,发现自己的身体状况已经无法通过健康告知了,导致「旧保已去,新保不来」的尴尬处境。

所以最好的情况就是在投保前做足功课,不要为一时的冲动埋下隐患。