28

38

奇葩条款!拒赔理由:自家理赔要经过别的保司同意?

2020-11-19 15:22:54

0点赞

2收藏

2评论

幕后故事:肆大财子是如何写出一篇测评文章的。

在跟大家的交流过程中,发现大家对保险条款很懵圈,但也很好奇。

我对很多产品有过测评,很多人想知道这些结论怎么得到的,

不少人想知其然,也想知其所以然。

我认为这是一个买保险该有的态度,也是对自己负责。

于是有了这个新系列,针对热门产品进行条款分析,

庖丁解牛,

给大家完整呈现,一个条款在专业人士眼里是什么样的,

为大家还原真相,清清楚楚买保险。

免费咨询肆大财子。我会以我多年的经验,

选出最合适您的产品。买对保险,帮你省一半的钱!

和谐福乐保重疾险是这段时间的热门重疾险,

一方面是因为它优秀的责任,

过去几个月的重疾市场一直被超级玛丽3号,达尔文3号占领,

直到福乐保1号转到线上来卖,才能在这二者之间分一杯羹。

这款由线下转移到线上的“新'产品,符合目前重疾险的主流形态:

(1)重疾+轻症+中症

(2)癌症&心脑血管二次赔责任可选

(3)不捆绑身故责任

福乐保1号最大的亮点是可选定期保障,你可保到70岁、80岁,也可保终身,是目前极少数能保定期的产品。

产品形态如下:

另一方面是和谐健康自己整了个大乌龙。

——抄条款

在疾病定义里有一条,直接把人家保险公司的名字原封不动的抄上来了。

这就很尴尬了,简直奇葩出了天际,

就好像你考试时抄同桌的试卷,抄的太忘我了,结果连同桌名字都没改,被阅卷老师发现了。

问阅卷老师和你,谁的心理阴影面积更大。

虽然这实在不应该,

但在某些方面也证实了我说的,保险条款越来越趋于同质化了,

保险条款互相借鉴,在保险行业,本是件再平常不过的事。

但抄归抄,抄的这么不认真就真的可笑了,

这管理得差到什么程度,才能把百年人寿四个大字抄上去。

简单的复制+粘贴,连检查都没有,真够懒的。

这条款上上下下得经多少人的手,

从上到下一个人都没发现这是最离谱的。

这种大面积的马虎程度让我一度怀疑这是不是和谐健康的企业文化。

目前产品已经通过监管备案,改需要重新备案,暂时是改不了的。

但别担心,虽然奇葩,但对理赔肯定是没影响的。

不会影响以后的理赔,只不过或多或少会影响公司名声。

这就不是我们要关心的事情了。

【条款示例】

这部分讲什么?

这部分一般出现在合同的内容的开头,也是最容易理解的一部分,

看到这部分,只需注意红线标注的几个数字即可,注意保单的年龄都是以周岁计算的。

比如,小王是2000年10月1日出生的,那么在2020年9月30日投保就算19周岁。

投保年龄指的这份保单只承保在这个年龄区间的人,

比如福乐保1号允许投保的年龄为28天-55周岁,56周岁就买不了这份保险了。

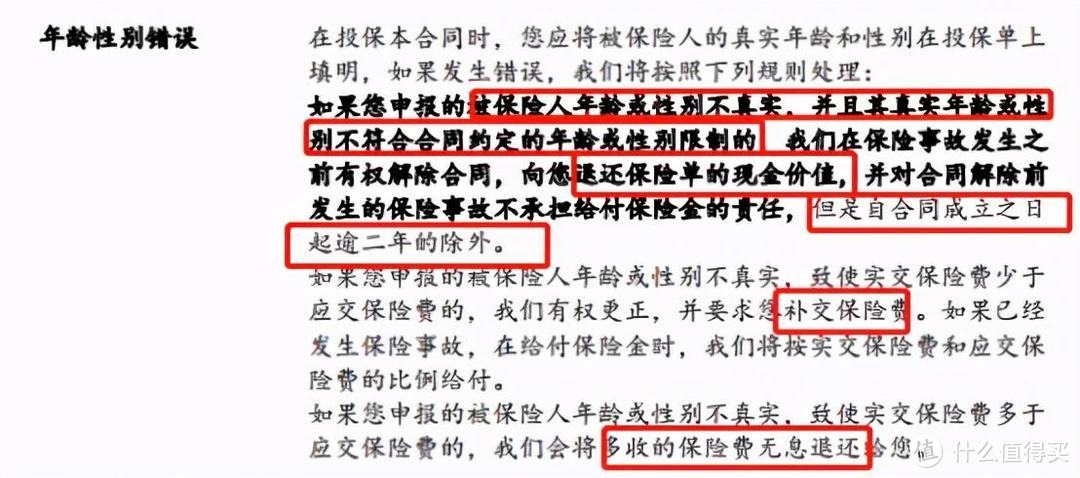

如果年龄填错了怎么办呢?

后续条款有说明:

如果因为年龄填写错误导致多/少交保费的情况,一般遵循“多退少补”原则;

如果出险了就按比例赔付。

但是如果实际年龄超出了投保的限制,会解除合同并只退还现金价值,由于两年不可抗辩的存在,如果届时保单已经超过两年,保司仍然承担责任。

比如某保险投保限制年龄为28天-55周岁,老王今年56周岁,但弄错了年龄,以56周岁的年龄投保了这份保险,那么保险公司发现后是有权利解除合同,而且不退还保费只退还现金价值的,但是老王直到58岁才发现年龄弄错了,保单生效已经超过两年,这时候保险公司就无权解除合同了。

保险期间指的是保险合同的有效期间,

这也是这款福乐保的亮点所在,可以选择保到70岁、80岁,或者终身,

目前市面上极少数产品能做到这一点。

这部分讲什么?

这是重疾险的责任,也是理解难度最高的一部分;

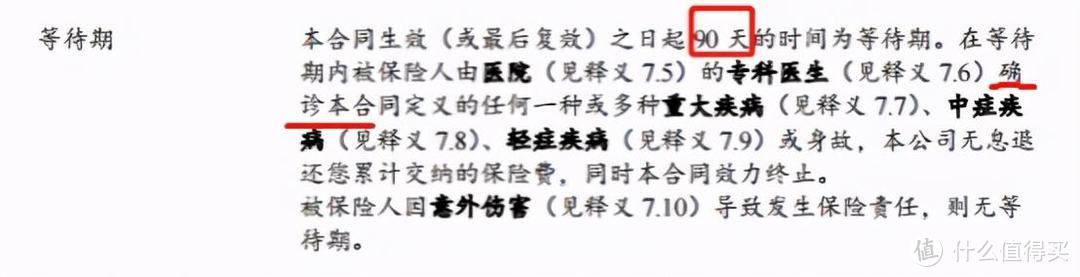

1. 等待期

【条款示例】

等待期是什么?

等待期是就是合同生效后保险公司不承担责任的一段时间,等待期内出险,保险公司基本上是不赔的。

这是保险公司为了防止消费者带病投保,用来规避风险的一种手段。

福乐保的等待期为90天,算是重疾产品中等待期较短的产品了,

而且条款明确写的是等待期内确诊不赔,

某些条款会写等待期内出现病征(未确诊),不赔,

就是等待期内被保险人已经发生某种疾病、症状或者病理,但还没有确诊,一直延续到等待期后再确诊的,保险公司不赔。

这种属于比较坑的情况。

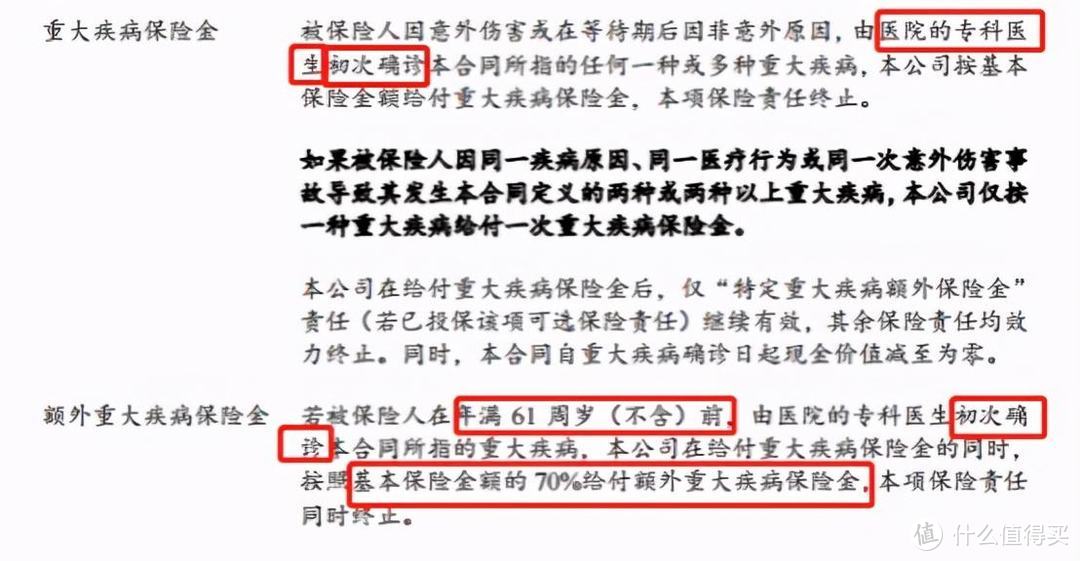

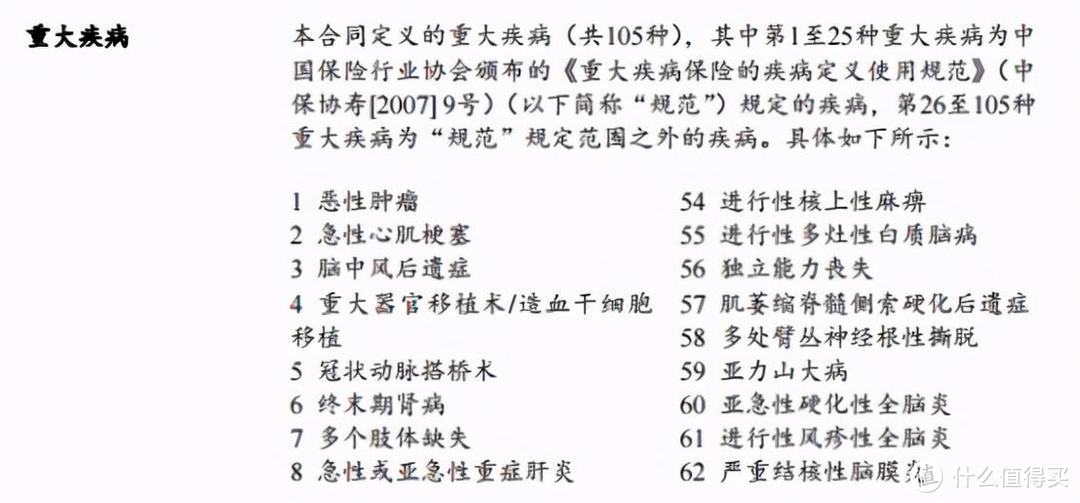

2. 重疾责任

【条款示例】

重疾责任是什么?

重疾责任是重疾险的核心,

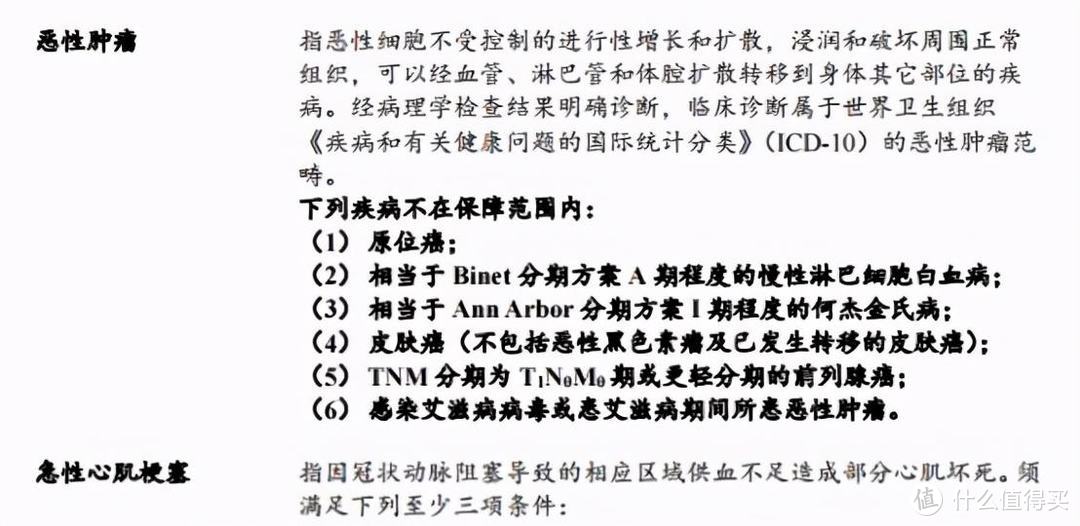

它是指被保险人首次患上合同约定的重大疾病(比如恶性肿瘤、急性心梗等),保险公司会赔付约定的保额。

福乐保的重疾数量为105种,但核心还是《重大疾病保险的疾病定义使用规范》中所定义的25种疾病。

重大疾病保险金就是这份保单的基本保额。

有些保险公司会有额外重大疾病保险金,

比如福乐保在61周岁前确诊合同约定的重大疾病,会额外赔付基本保额70%,

也就是说,假如这份保险买了50万的保额,万一61周岁之前出险了,将会得到85万的保险金。

这份附加的赔付是非常有用的,毕竟多赔的是实实在在的钱,

福乐保这个赔付力度在市场上已经是十分高的水准了。

另外,合同里的初次确诊一般指的是:

自被保险人出生之日起第一次经医院确诊患有某种疾病,而不是指自本合同生效、复效之后第一次经医院确诊患有某种疾病。

这一点也需要稍加注意。

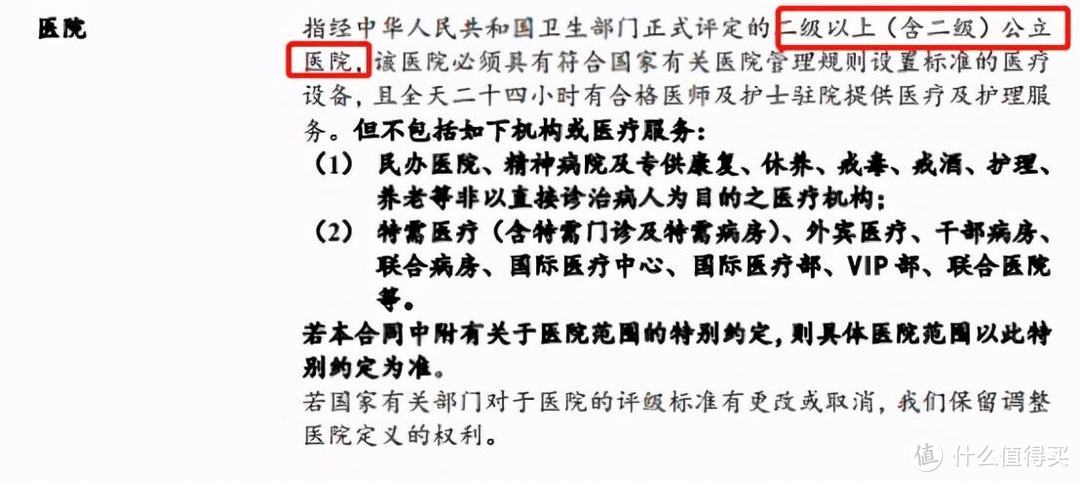

福乐保条款里医院的释义是:

二级及以上的公立医院,

大部分重疾险都采用这个定义,所以也是平均水平,没什么好争议的。

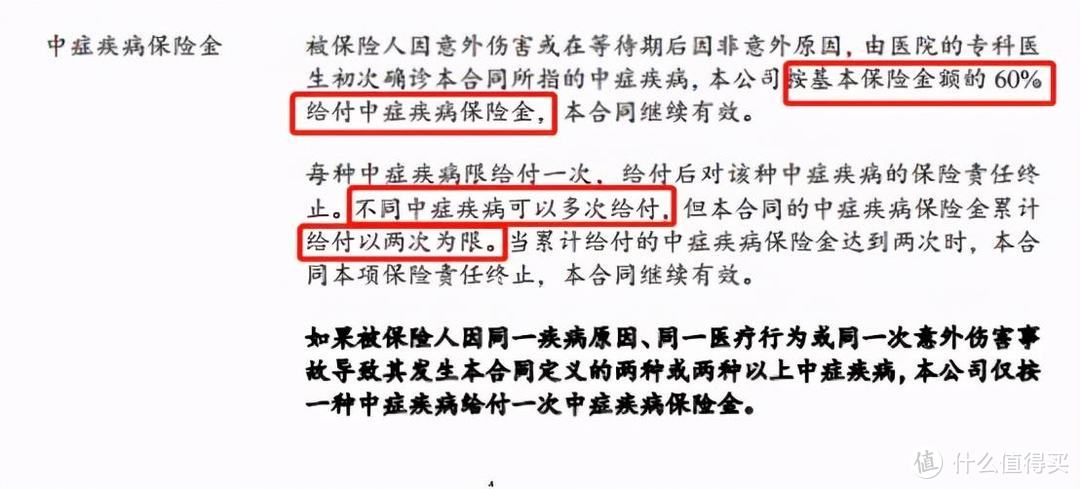

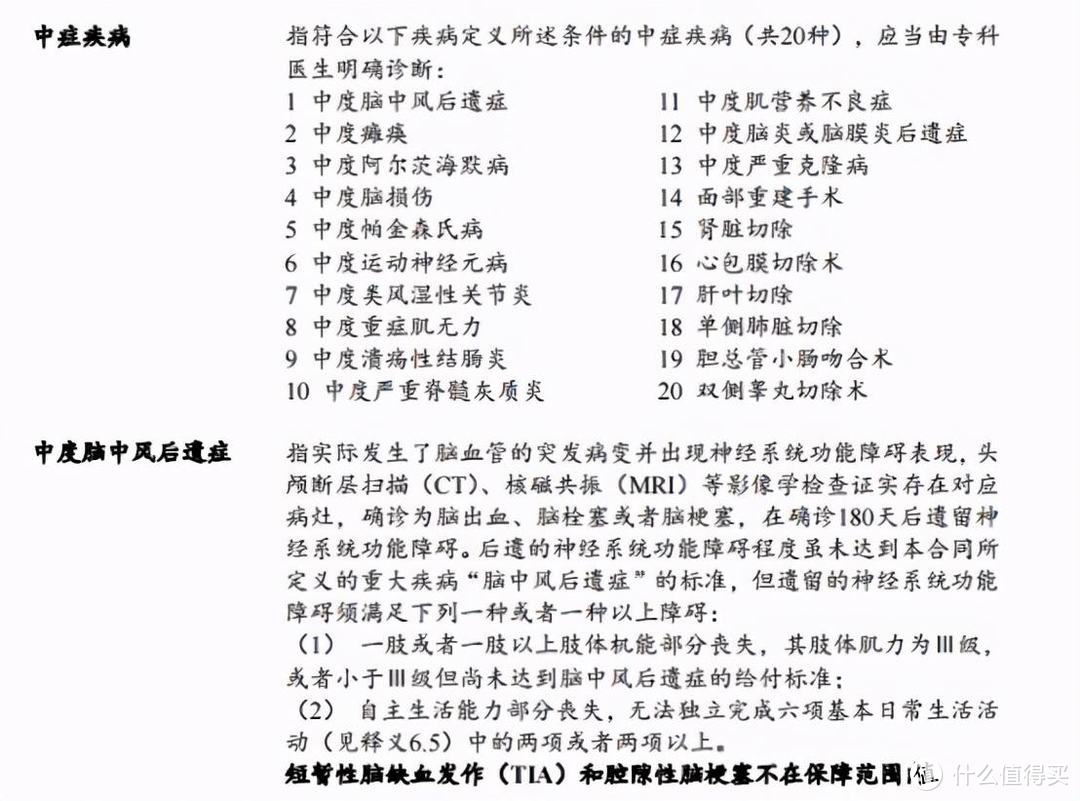

3. 中/轻症责任

【条款示例】

中/轻症责任是什么?

中/轻症责任就是还没到重疾那么严重,只是中/轻症,也赔付一定的保险金。

这部分重点注意的是,赔付次数与每次赔付额度(红线标注部分);

赔付次数越多,比例越大,对消费来说,肯定是越好的。

福乐保1号的赔付比例称得上行业顶尖水平:

中症不分组赔2次,每次赔60%基本保额;

轻症不分组赔3次,每次赔45%基本保额;

比如买50万保额,中症可以赔2次,每次赔30万保险金;

轻症可以赔3次,每次赔22.5万保险金。

重大疾病、中症疾病、轻症疾病或前症疾病豁免保险费,意思就是如果这些出险赔付了保险金,后续的保费都不用交了。

4.其他可选责任

【条款示例】

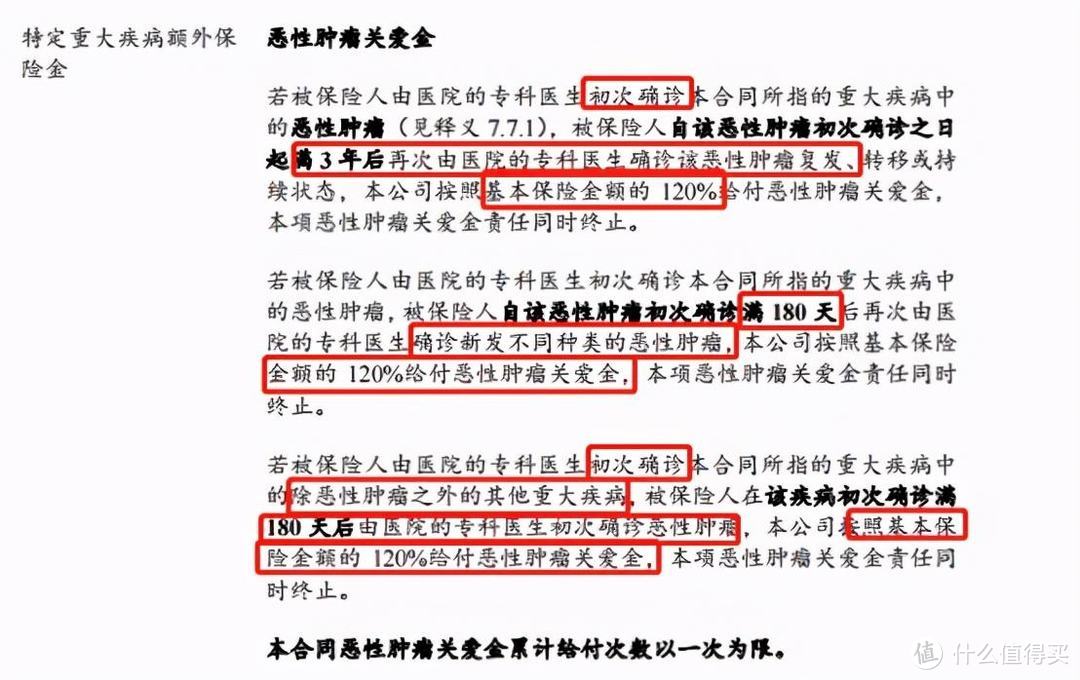

1)特定重大疾病额外赔付是什么?

这就是我们常说的恶性肿瘤二次赔和心脑血管二次赔,

是指被保险人在首次患病后规定的年限内,再次确诊了合同约定的恶性肿瘤或者心脑血管疾病,保险公司会赔付一定的保险金;

众所周知,癌症是非常容易复发的疾病,所以恶性肿瘤二次赔其实是十分有用的责任之一。

比如老王买了50万保额的福乐保重疾险,得了癌症后获得50万保额的保险金赔付,3年后老王的癌症复发,那么又可以获得60万的保险金赔付,一共110万元。

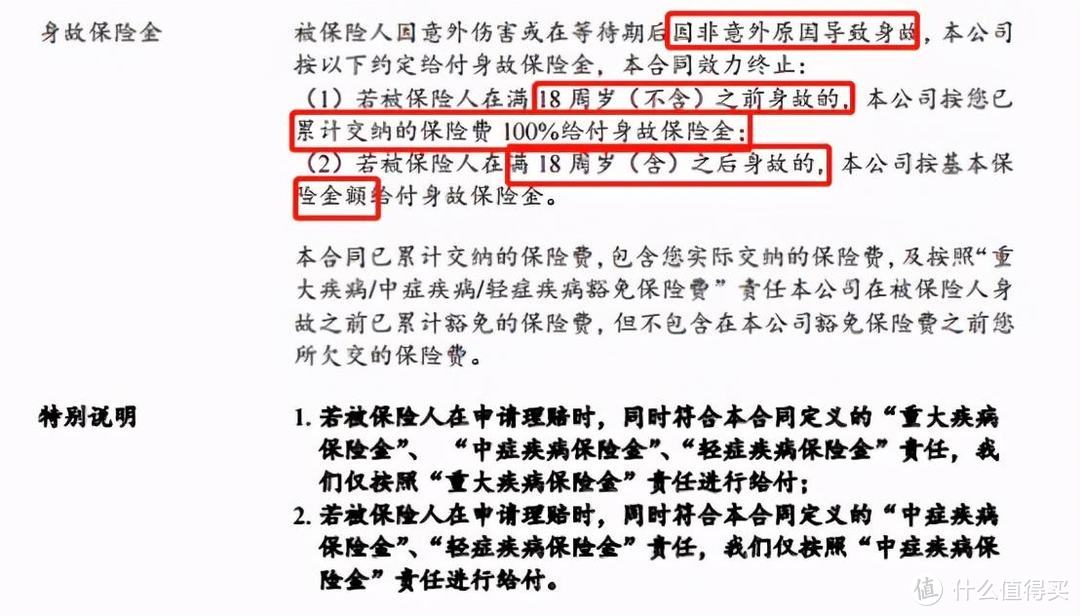

身故保险金:就是被保人去世了会赔一笔钱。

2)条款“坑点”:

i)捆绑销售

福乐保把癌症二次赔和心脑血管二次赔进行了捆绑销售,

这样下来没有了消费者没有了选择空间,

而且附加保费十分昂贵,比同一类产品贵很多。

ii)心脑血管疾病缺失

福乐保这份条款里,

对癌症二次赔的要求和市面上主流产品相差不大:

首次得重疾不是癌症,再得重疾如果为癌症,两次重疾之间需间隔180天;

首次得重疾是癌症,再得癌症,中间需间隔3年;

第二次癌症都能赔120%的保额。

但是,与之捆绑销售的心脑血管二次赔的责任就不敢恭维了,

它对心脑血管疾病二次赔的要求如下:

初次确诊急性心肌梗塞、冠状动脉搭桥术,3年后,再次确诊为同一种疾病,赔付120%保额;

初次确诊重疾非急性心肌梗塞、冠状动脉搭桥术,180天后,确诊心肌梗塞或冠状动脉搭桥术,赔付120%保额;

心脑血管疾病居然不包含高发脑中风后遗症!

单这一条,特定重大疾病额外赔付责任也是不过关的。

【条款示例】

这部分讲什么?

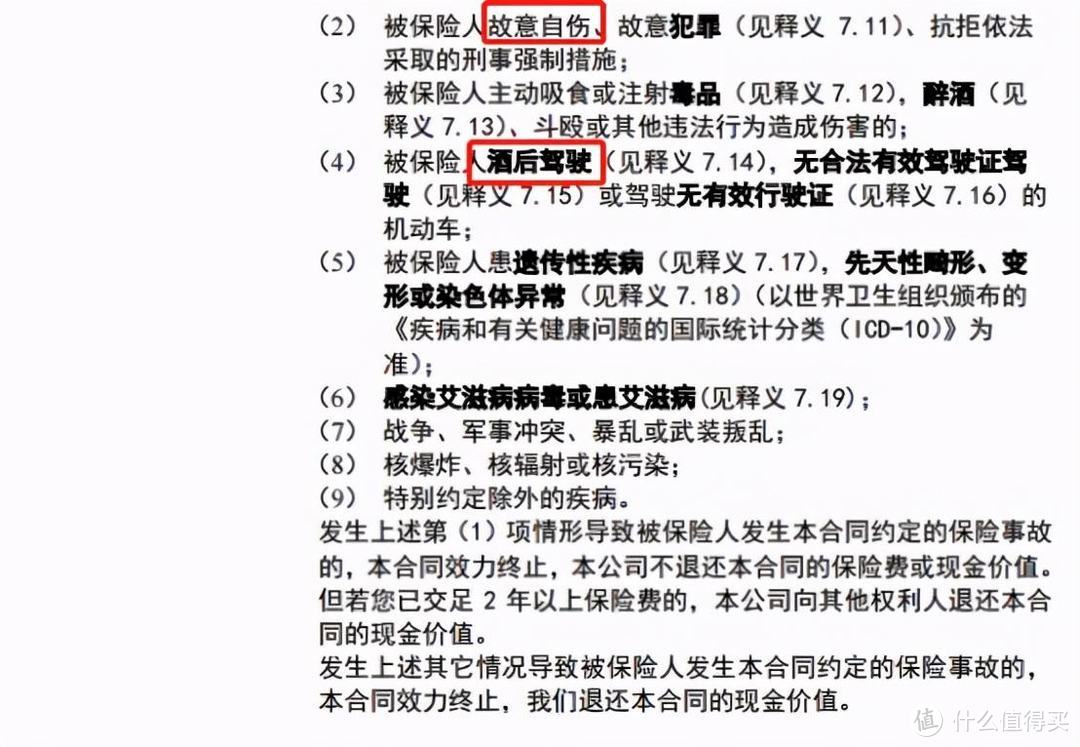

责任免除就是指保险公司不承担保险责任情况,出现了这些情况,保险公司不赔。

因为基本都是一样的标准条款,理解起来并不难,

一般的违法犯罪等行为基本都在责任免除范围内。

但是值得注意的是,故意自伤、无证驾驶和酒驾也在保险公司的责任免除范围内。

看条款的时候可以多加注意

【条款示例】

这部分讲什么?

这部分主要说明 了投保以后,保费缴纳、保险金的申请等操作。

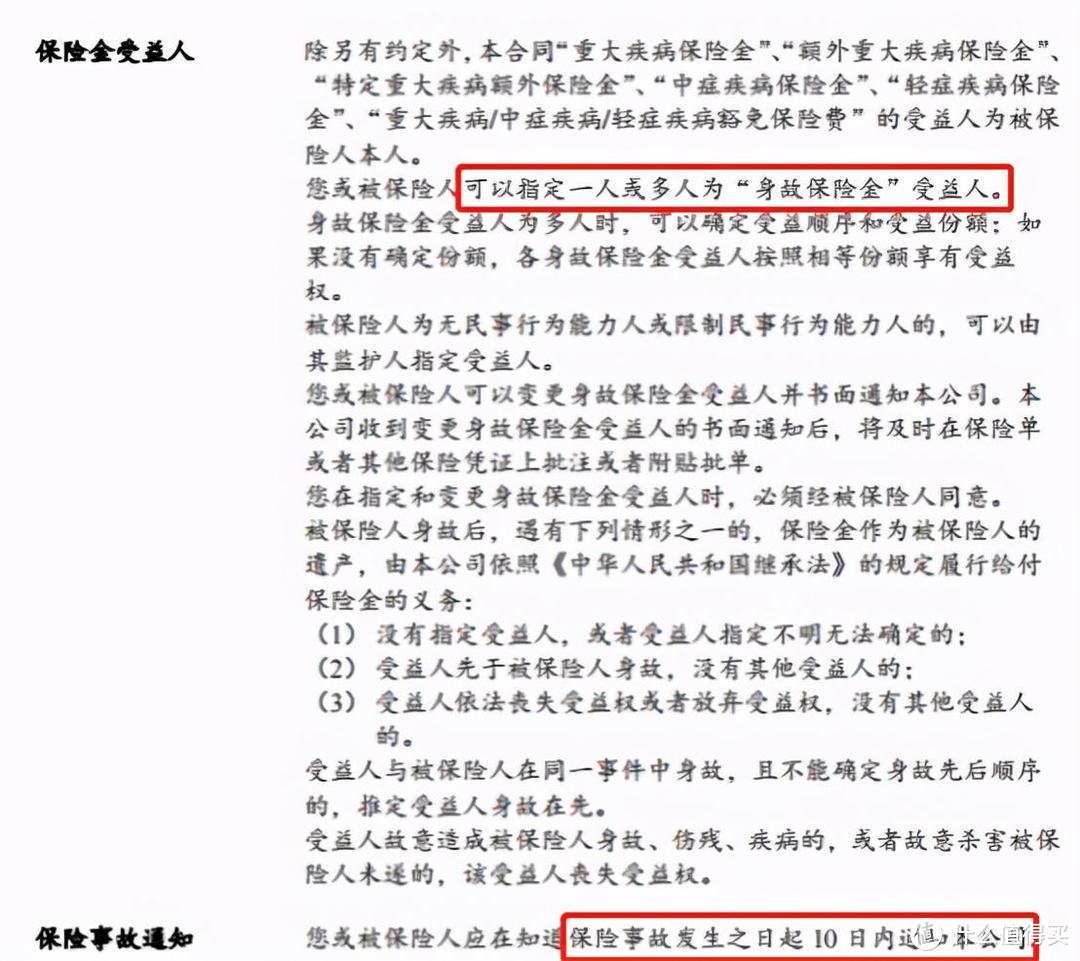

受益人是附加身故责任才会有,可以简单了解一下。

保险事故通知是指道保险事故发生之后要及时通知保险公司,不可抗力导致延迟除外,

福乐保条款规定是保险事故发生之日起10日内(标红部分)。

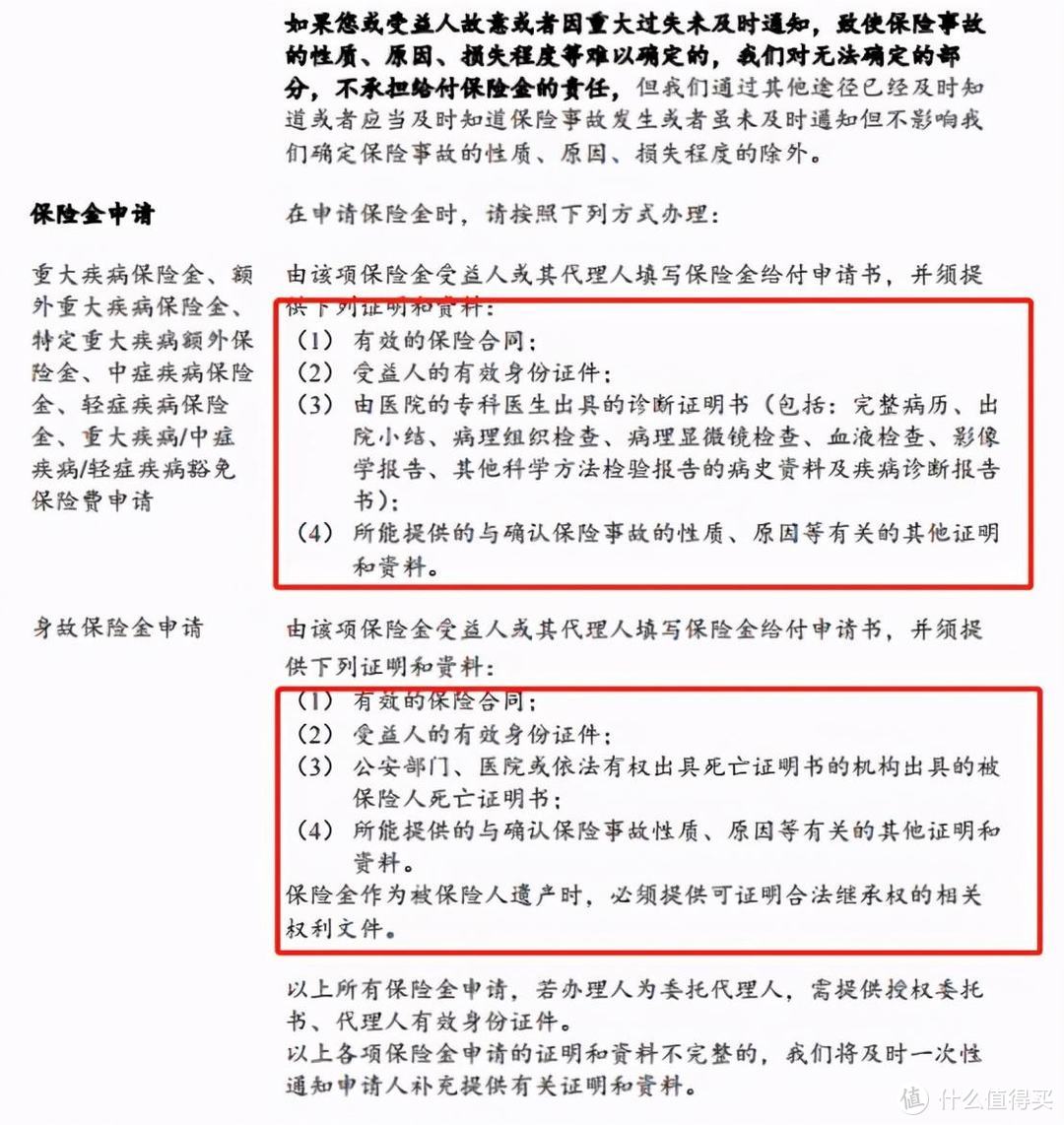

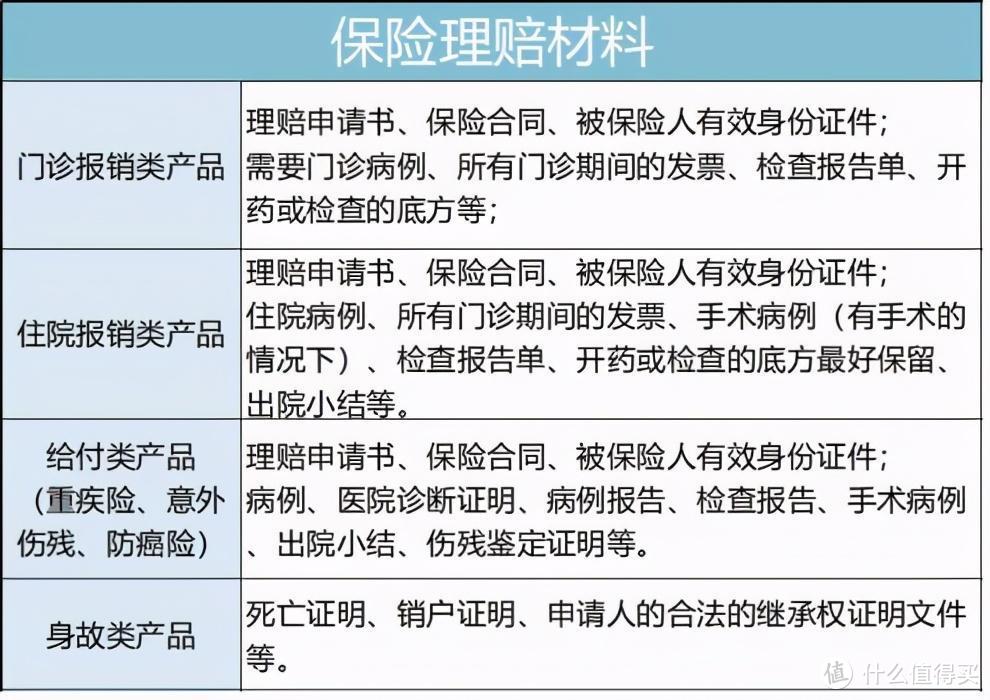

保险金申请就是申请保险理赔的时候需要提供的材料;

特定的项目的理赔材料合同一般都会列出来;

不清楚也没关系,理赔的时候都会有专门的理赔部门指导你应该准备什么材料。

一般保险理赔需要的材料有以下这些:

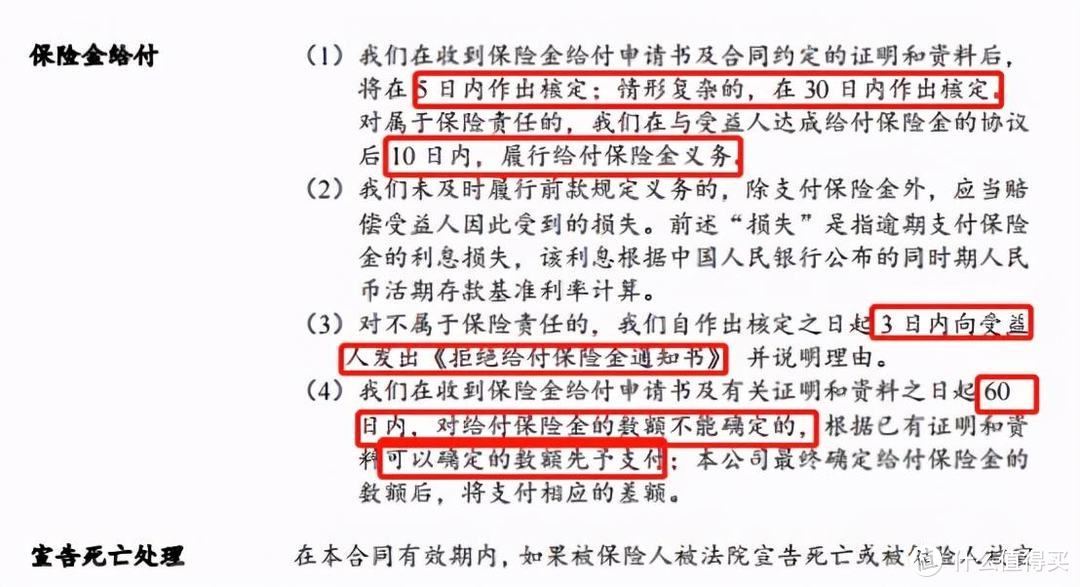

保险金给付确定了保险公司给付保险金的时限;

要重点关注几个时间(红色标注),

最多30内作出核定,

核定达成协议理赔的,10天内给付保险金;

核定后拒赔的,要3日内出具拒赔通知书;

交付资料60天后,赔付金额仍然不确定的,要先付后补差额。

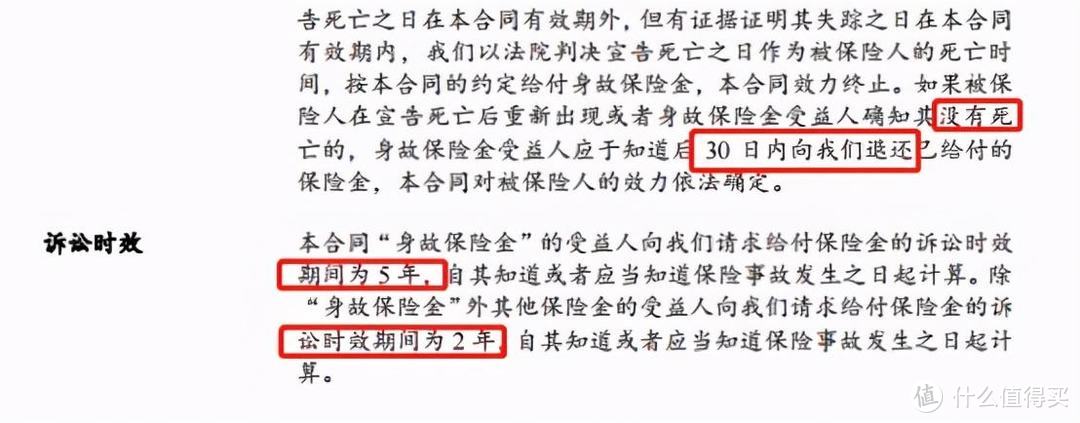

宣告死亡处理主要说明了“死而复生”要退保险金。

诉讼时效就是得了重疾过了2年,身故过了5年不申请理赔的,保险公司就有权利拒赔。

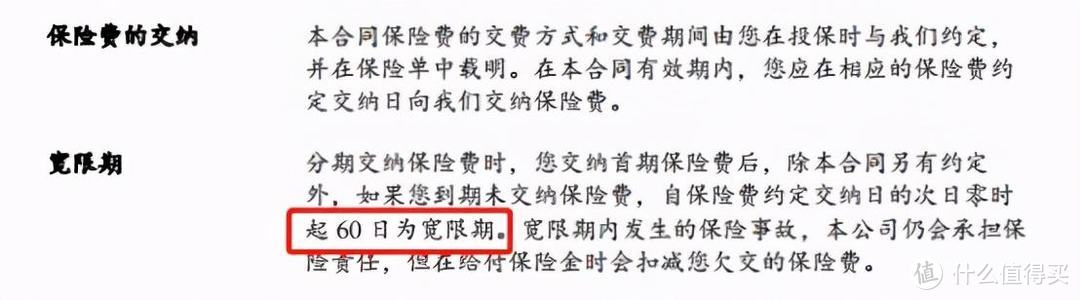

保费的交纳就是按约定时间交保费。

宽限期就是如果没有及时交保费可以宽限一段时间,这段时间保障依旧,宽限期过了保险合同就中止了。

宽限期的时间可以注意一下(标红部分),福乐保的条款为60天。

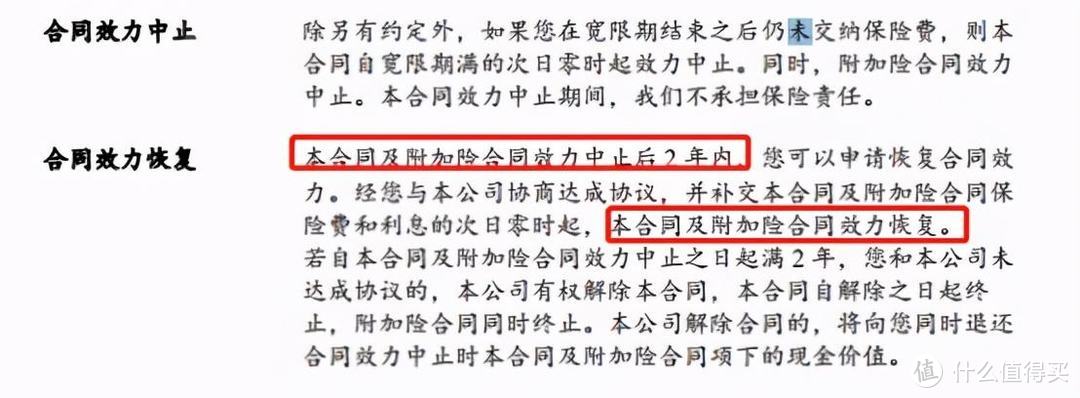

合同效力的中止与恢复是指如果宽限期后还不交保费合同效力就中止了,保险公司不承担保险责任了,不过2年内可以申请恢复合同效力,需要补交完保险费和利息。

其实这一部分内容,大部分都是依据法律规定的,

可以不必太在意,了解了意思就可以了。

【条款示例】

这部分讲什么?

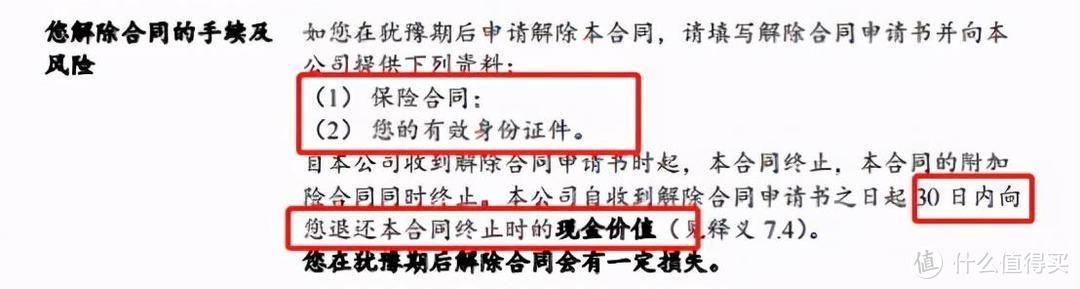

这部分大致阐述了一下如何退保,

如果该保单是深思熟虑的决策,完全可以不用过多在意这部分。

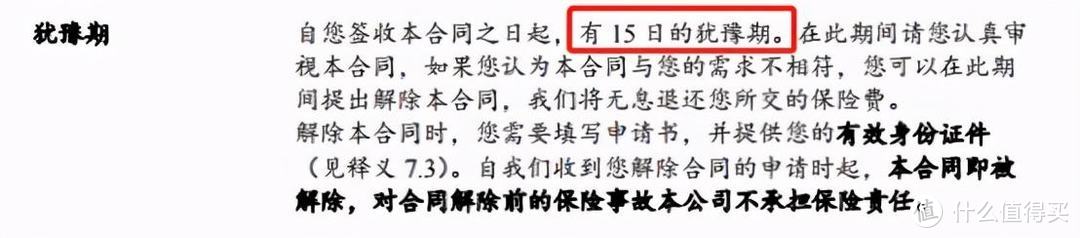

犹豫期是指在这个期间内退保,没有损失,一般犹豫期都是15天,福乐保也是。

犹豫期之后退保,就不会再退还保费了,只会退还现金价值,也意味着必会造成损失。

解除合同的手续就是退保需要准备的材料。

【条款示例】

这部分讲什么?

这部分都是一些注意事项,关于合同解除权限,争议处理等处理方式。

1)健康告知和合同解除权限制

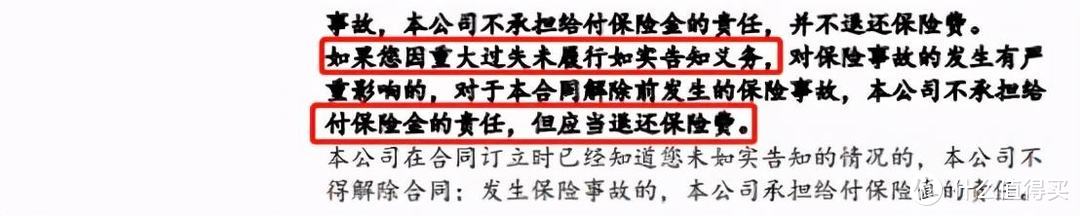

这一部分需要重点关注的就是:明确说明与如实告知(红色标记部分)。

我们以往文章,也一直在强调健康告知的重要性:在看过上百个拒赔案例后,我终于知道为什么说保险是骗人的了

保险合同里的这一条,明确指出了:

故意不履行如实告知义务的,不承担给付保险金的责任,并不退还保险费;

因重大过失未履行如实告知义务的,对保险事故的发生有严重影响的,不承担给付保险金的责任,但退还保险费。

未履行如实告知义务是保险纠纷出现最多的情况,

所以这一条应该引起重视。

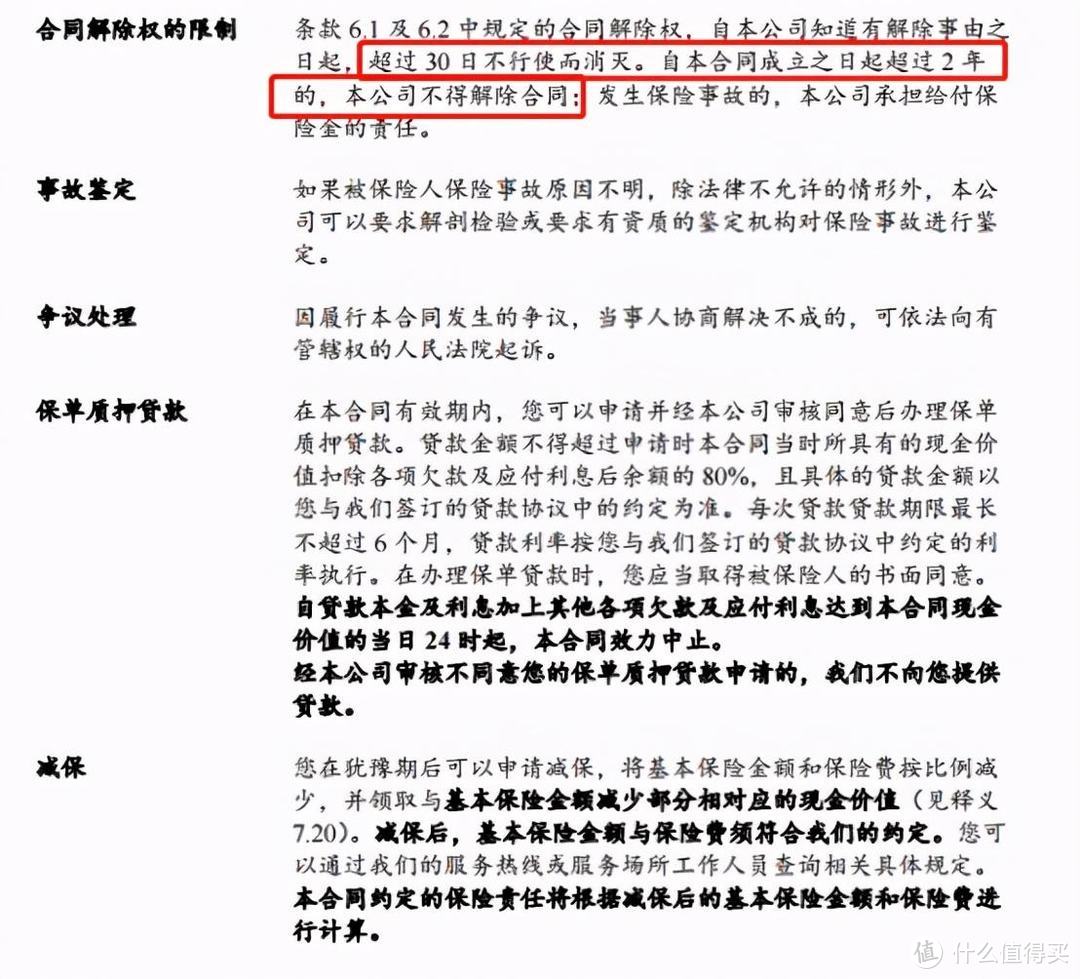

合同解除限制条也值得之注意,

一是“前条规定的合同解除权,自我们知道有解除事由之日起,超过30 日不行使而消灭。”

什么意思呢?

比如老王因过失未如实履行健康告知,保险公司知道了,本该解除合同,

但是过了30天仍未解除合同,后面就不能再解除合同了,保障依旧。

还有一条是“自本合同成立之日起超过 2 年的,我们不得解除合同;发生保险事故的,我们承担给付保险金的责任。”

这是什么意思呢?

这意味着,只要你的保单超过两年,保险公司又拿不出证据证明消费者是有意隐瞒告知的(实际上“故意/过失未如实告知”对保险公司来说,非常难举证),就必须赔。

这就是我们常说的两年不可抗辩条款,这其实是法律给予我们消费者的保障。

2)条款“坑点”

i)健康告知严格

福乐保的健康告知非常严格,涉及到13项问询,远远高于其它产品。

比如这条:

其它产品一般询问的都是2年内的体检异常,但和谐福乐保扩展到了3年。

而且吸烟、喝酒都有问到,妇女、儿童有补充告知。

ii)投保门槛过高

和谐福乐保投保门槛明显过高。

首先,福乐保要求1-3类职业才能投保,剔除了高危职业人群。

而市场大多数产品1-4类职业都可以买,

甚至有些产品放宽到1-6类职业,高危职业也可以买。

其次,福乐保对个人年收入有限制,要求投保人固定年收入不小于9万。

这一点又筛出了不少人。

这部分讲什么?

这一般是保险合同的最后一部分,

对保单所涵盖的重疾的定义、理赔标准作出了规范。

这部分很多医生,甚至刚入行的理赔人员都搞不懂,更别说咱们老百姓了,是重疾险条款中最难懂的部分。

重疾定义

【条款示例】

轻/中症定义

【条款示例】

1)什么是重疾,中/轻症?

这一部分的专业性非常强,普通消费者如果不是从事医疗行业,想要理解基本不可能。

对于这种消费者特别弱势的情况,

银保监会怕保险公司玩猫腻,就一刀切了25种重疾,进行了统一规范,

这25种占到理赔的95%左右,是重疾险的核心保障:

所以福乐保在重疾上跟市场上其他家的差异不大。

所谓轻症/中症,大多都是重疾的前兆,可以认为是重疾的早期,还没有发展到重疾的程度,

一般治疗费用在5-15万之间,康复周期也比重疾短。

别看轻/中症听起来很友好,但其实本身都是很严重的病了,

我举几个例子感受一下:比如单眼失明、单耳失聪、深度昏迷48h。

而且,一旦得了这些常见的轻症,再得重疾的几率会比正常人高7-8倍。

轻症/中症的出现,其实是为了降低理赔的门槛。

虽然目前核心重疾有统一的规范,但轻/中症目前尚没有统一的标准。

不过即使轻/中症没有规范,还是可以从重疾找到一点参考方向:

但由于现在保险的信息越来越透明,大部分保险公司都不敢造次,

产品条款基本相近,没有哪家绝对优秀,

都是你这条比我严一点,我那条比你松一点,

这些很正常。

2)福乐保覆盖疾病分析

先看看福乐保的重疾病种中,

银保监会规定的25种重疾覆盖情况怎么样:

可以看到这个25种重疾全部都有,

而25种就占到实际理赔的95%,所以重疾责任和市面上产品差异不大。

另外还可以看一下它的高发轻/中症情况,

该有一个不少,其中单侧肾脏切除按中症赔,保障还可以。

不过福乐保轻症的不典型心梗定义相对严格,

福乐保的不典型心梗,要同时满足 4 个条件:

典型临床表现,例如急性胸痛等。

心电图改变提示急性心梗。

心肌酶或肌钙蛋白有诊断意义的升高;

心电图有损伤性的ST段改变但未出现病理Q波。

一旦有一个达不到就可能影响理赔,

如果有心脏病家族史,可能需要特别留意。

此外的其它中/轻症都还不错,

整体责任上看,基本没有什么坑。

平心而论,

福乐保算是一款责任十分不错的产品,

价格便宜,

不仅赔付额度高,而且可选定期计划,这是其它产品所没有的优势。

虽然条款上出了点乌龙,

但这顶多被同行嘲讽嘲讽,对咱们消费者丝毫没影响。

不过除了投保的门槛相对来说有点高,健康告知相对严格,心脑血管二次赔有点小瑕疵

其他真找不出大问题。

近期有想投保重疾的朋友,可以根据自己情况考虑产品。

关注主页,更多问题欢迎给我留言。

以上。

-------------

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

黑夜呐喊

校验提示文案

肆大财子

不少人想知其然,也想知其所以然。

我认为这是一个买保险该有的态度,也是对自己负责。

于是有了这个新系列,针对热门产品进行条款分析,

校验提示文案

肆大财子

不少人想知其然,也想知其所以然。

我认为这是一个买保险该有的态度,也是对自己负责。

于是有了这个新系列,针对热门产品进行条款分析,

校验提示文案

黑夜呐喊

校验提示文案