131

80

保险怎么理财?以增额终身寿险传世壹号为例介绍

2020-12-12 18:25:23

0点赞

0收藏

0评论

最近碰到个超有意思的案例~

吴女士今年50岁,家住温州,女儿刚生小孩儿。从外孙出生起,吴女士就想好了要给外孙一笔“教育基金”。

但她有三大无法解决的顾虑:

一、钱给女儿,万一女儿女婿感情出了问题,不就成了夫妻共同财产了?

二、就算夫妻感情好,俩人能确保用到孩子数十年的教育上吗?会不会提前花光?

三、这笔钱现在看着不少,等到十几年后外孙成年了,还供得起出国留学吗?

其实这个事儿很简单:

吴女士把这笔钱通过增额终身寿给外孙就能解决所有问题。

以传世壹号(大家记住这个产品名,今天会频繁的拿它举例)为例,一次性给外孙存100万:

一、比如5年后女儿离婚了,吴女士这份保单不受任何影响,保单的现金价值属于投保人吴女士。

二、由于操作权限在于吴女士,钱不会经过夫妻俩的手,吴女士只需要在相应的年份取出给外孙的教育基金,按部就班完成目标。

三、这100万等到孩子18岁,已经变成183.9万,基本翻倍。这个数字在买的那一刻就锁定了,能稳妥给孩子做教育。

发现了吗?这就是增额终身寿险的魅力:

可以对资产进行隔离和规划,

同时又能保证不错的回报率,

帮助家庭实现阶段性的理财目标。

哪怕抛开上面那些你觉得富人才能用上的高大上功能,单拿它跟普通的理财比,增额终身寿也是家庭理财中极佳、却被严重低估了的理财工具。

今天的文章,我会讲一些你在别处看不到的内容,彻底打破你对增额终身寿的认知。

文章有点长,但一定要看完!比你买理财课要划算得多!大家可以跟着小骆驼列出的这几个点一起,看看你是不是也是这样认为增额终身寿的:

1.回报率不高?

2.年期太长,不灵活?

3.买房子不是更好吗?

4.保险理财不安全?

(文章最后有完整产品对比表,需要的可以先划到最后)

回报率不高?

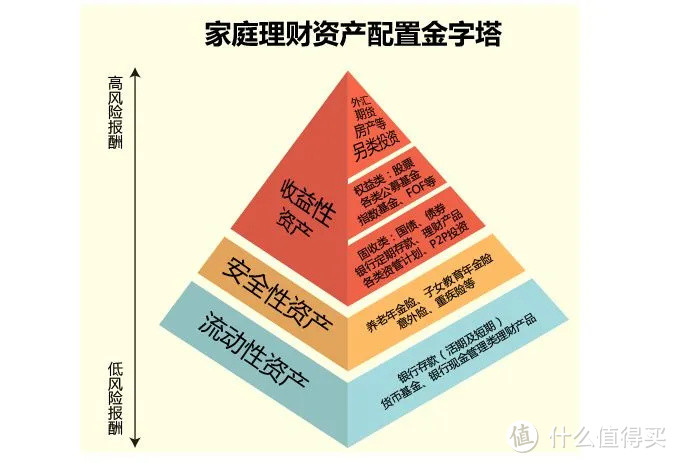

其实大多数人接触到的理财手段并不多,小骆驼总结下来主要有这么五种:

一、房产租金

二、股票派息

三、债券债息

四、存款利息

五、保险理财

接下来咱们就挨个来盘点一下不同理财方式的回报率和特点。

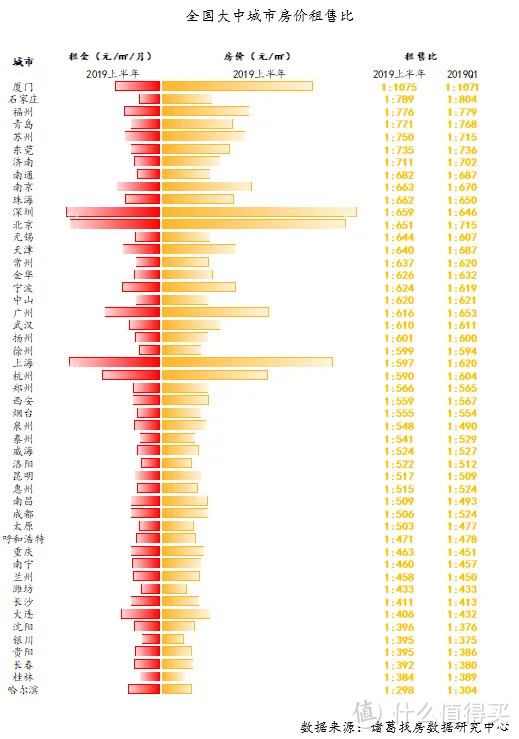

一、房产租金

不得不说,收租是不少人都很羡慕的一种收入方式,小骆驼也很是心仪。然而有一个前提——咱们得有房能出租。

如果你有房可租,刨开稳定的租客来源、房子的持续维护以及税项这些因素,咱们单看利率:

参考上图,以年租金来计算,年化收益率大概在1.5%~2.2%之间,是不是并没有你想象中那么高?

二、股票派息

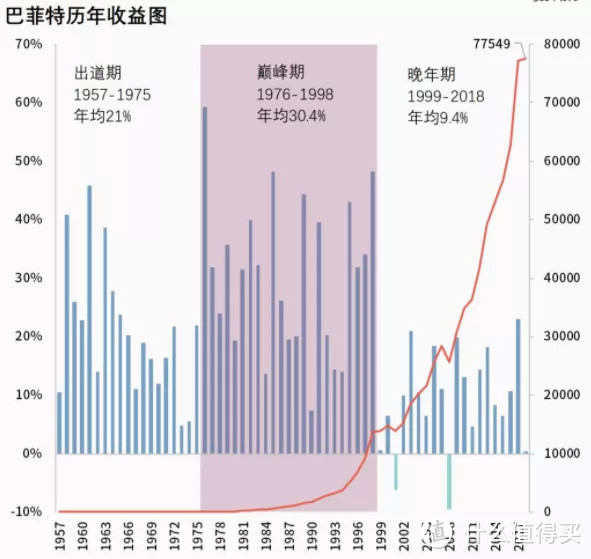

说到股票,直接上巴菲特的收益图:

普通人虽说做不到股神年化30%的收益率,但近两年老老实实定投基金的朋友,有个10%的收益应该不难。除非你碰到这种情况:

其实股市就是这样,很可能你辛苦经营的收益睡一觉就没了。尽管本还在,后面还有机会,但如果正好碰上咱们立马要用钱呢?

所以说股市虽然有很多赚钱机会,但把养娃的钱养老的钱放进去玩,碰上紧急情况了要退场,就很可能回家被老婆罚跪搓衣板。

三、债券债息&存款利息等保守理财

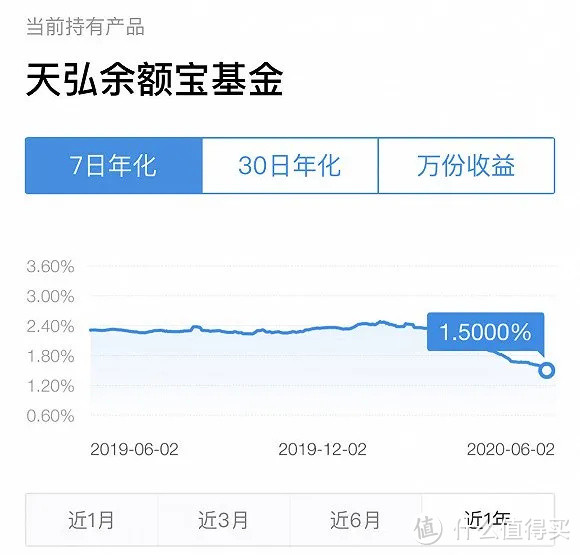

咱们分别看一下最有代表性的国债和余额宝:

十年国债收益率从2019年11月以来便快速下行;

余额宝13年刚出的时候是6%+的年化收益率,当前的趋势大家都有目共睹,普遍在1.8%上下浮动。

四、保险理财

保险理财也很多,比较好的方式有年金险、增额终身寿等。其中年金险相对丧失一些灵活性,功能少于增额终身寿险,不过强制储蓄性会更强。

我们先来看一下保险的预定利率:

从图中可以看到,90年代保险的预定利率有8%,当时银行最高达到10%以上。随着经济增速的减缓,银行利率下降,保险也没有当初8%那么高了。

不过咱们很明显能看出,保险利率的浮动是小于存款利率浮动的,且当前的3.5%也是远超存款利率。

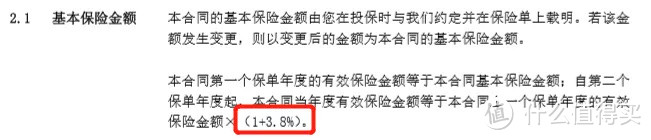

以当前最强的增额终身寿之一为例,传世壹号的合同如下:

如果咱们现在把钱放到这款产品里面,那么这个利率就会终身锁定。

不管将来保险的预定利率下行到什么程度,甚至进入了负利率时代,这份保单也不会受到任何影响。

比如九几年时,平安推出的预定利率为8%保险,当初买了保险的人就终身锁定了8%的利率,平安至今仍然以8%这个数字向当初的客户计息。

所以综上,你会发现,增额终身寿险相比其他理财方式的回报率,非但不落后,还具有一定的优势。

讲了这么多,最后引用一句话:只有小孩子才做选择,成年人都要。

不同的理财工具有不同的特点和作用,我们应该组合运用这些工具来帮助家庭完成理财目标。

比如咱们这段时间炒股赚了钱,落袋为安后钱放在哪里呢?

可以放一部分在余额宝作为日常支出,可以放一部分到增额终身寿做一个长期稳定的增值和积蓄,也可以放一部分在银行存单。

其中增额终身寿险是唯一能终身锁定一个较好回报率的方式,却被大多数人低估,甚至忽略掉了。

年期太长,不灵活?

以传世壹号为例,假设咱们35岁开始,有了点积蓄和能力,每年存10万元存10年(也可以选择一次性存或者5年存等):

看完这个表,很多人最直观的感受就是缴费期间太长,理财周期太长,很久之后才能看着坐享收益。

这点恰好错了,年期长反而是增额终身寿的一大优点。

先说缴费期,其实我更喜欢称之为存钱:

对于咱们家庭理财来说,存钱本身就是一种习惯。如果没有足够的时间,就没有足够的成长空间(能力收入增长、复利滚存)帮助咱们达到最终目标。

一开始一年攒十万可能得咬咬牙,甚至要省吃俭用。但随着时间的推移、收入的增长,咱们存钱的难度会越来越低。

与此同时,负利率时代一直在逼近,钱放在哪里会越发成为一个难题。

那时候咱们不会后悔买了增额终身寿,只会后悔当初为什么不多买一点保额,好把手上多余的钱都存到里面,因为终身3.5%实在太珍贵了。

再说理财周期,增额终身寿锁定的是终身利率:

大部分理财手段都面临着一个致命风险——再投资风险。

比如银行大额存单,今年买可能4%,三年到期后呢?还能保证吗?或者股市,现在大赚了100万,是又拿这100万上牌桌吗?还是说拿一部分出来稳稳锁定呢?

而增额终身寿就因为周期长而完全不存在再投资风险,完美弥补了其他理财工具的缺陷。

那么增额终身寿是不是很不灵活呢?完全不是。

相比银行定期提前取出没有利率,增额终身寿险反而灵活多了。

举个例子,假设以下表中的情况,咱们在前8年交不出保费或者急用钱要退保,看起来好像会损失部分本金对吧?

其实条款里早就给出了三个解决办法:

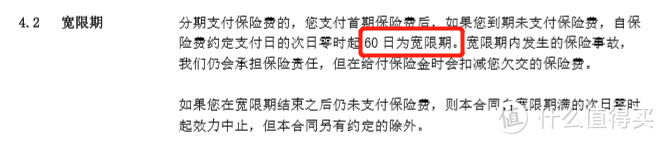

一、宽限期

如果到了约定缴费时间,暂时拿不出钱,咱们可以拖延2个月:

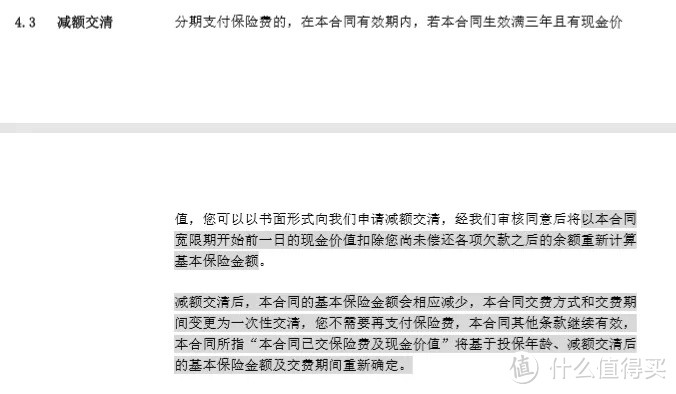

二、减额缴清

如果觉得缴费压力实在太大,咱们可以书面申请调整缴费金额,保险公司也会重新计算基本保险金额:

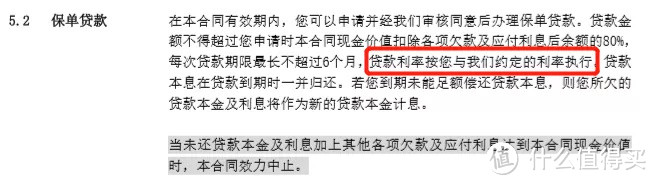

三、保单贷款

假设咱们急着要用一大笔钱,咱们可以使用保单贷款,不仅不需要资产抵押,贷款利率跟银行差不多,且一次最多可以贷半年:

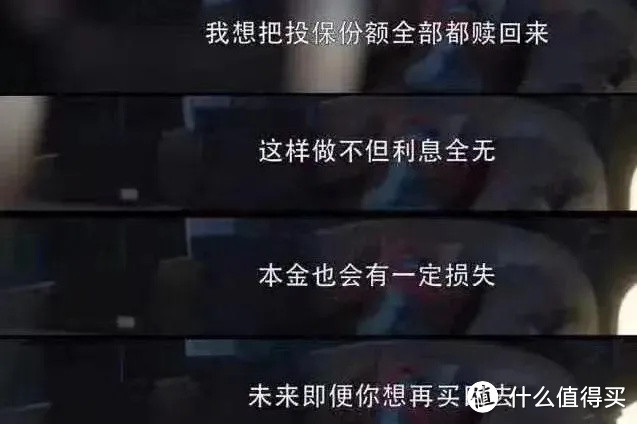

记得前阵子有个很火的电视剧《三十而已》,主角顾佳急需一笔钱来做生意开茶厂,但房车都已经抵押给银行贷款,不得已之下只能把自己买了的保险退掉拿现金价值,尽管会损失本金:

实际上有保单贷款这个功能,剧情就不会这样发展,不仅不需要牺牲保障,还能解决急用钱。

所以说,嫌增额终身寿年期长、不灵活的人,一定是没有透彻理解其功能的人。甚至有的从业者都把这两点当成缺点来传播,专业性不敢恭维。

买房子不是更好吗?

买房子投资绝对是一件好事,不过需要一定的眼光,也相对比较费时费力,且资金要求的门槛比较高。

抛开这些不看,我们单看回报率,想一个问题,你觉得当前买房之后,需要多久房价会翻倍?

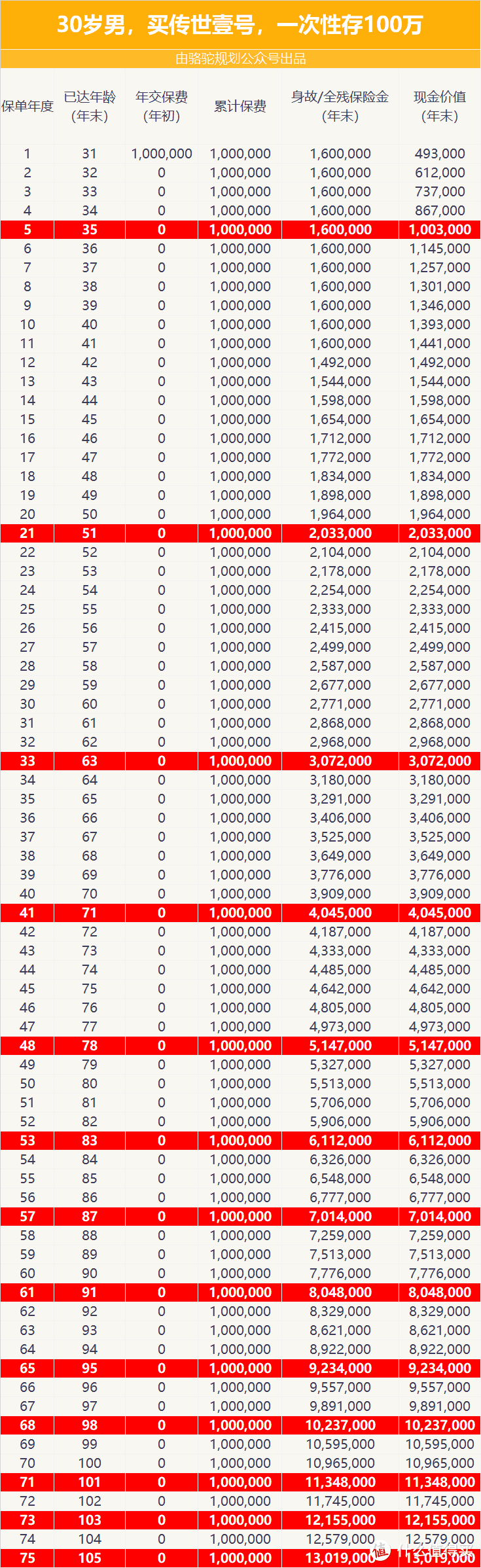

带着这个问题,我们以传世壹号为例看一看增额终身寿险的回报情况:

(懒得看图的看我下面的讲解)

咱们先不想房价多少年后会翻倍,总之30岁存100万到传世壹号里,翻倍速度是这样的:

20年后,100万翻倍变成203.3万,离退休还有15年;

再过12年,翻3倍变307.2万,临近退休;

再过8年,翻4倍变404.5万;

再过7年,翻5倍变514.7万;

再过5年,翻6倍变611.2万;

···

翻倍所花时间会越来越短

到100岁时,资产其实早就破千万了

所以,千万不要小看复利的力量。如果说人生是一场比赛,一时输赢很正常,那么增额终身寿就是一件让你稳操决赛胜券的法宝。

再返回来看看房产投资,虽然过了房价疯涨的阶段,但小骆驼并不觉得买房子不好,只不过它的确没有增额终身寿这样白纸黑字确凿翻倍的安全感,也没有办法提供灵活的现金流。

更不用谈房产年限和房产税的问题。再想一个问题,随着老龄化越发严重,人口增速也在下降,未来究竟是房子多还是人多呢?

还是那句话,小孩子才做选择,成年人都要。小骆驼只是从不同的维度解释不同理财方式的特点,善用各种组合才是聪明人的做法。

保险理财安全吗?

说到这一点,大家无非就是担心保险公司倒闭。

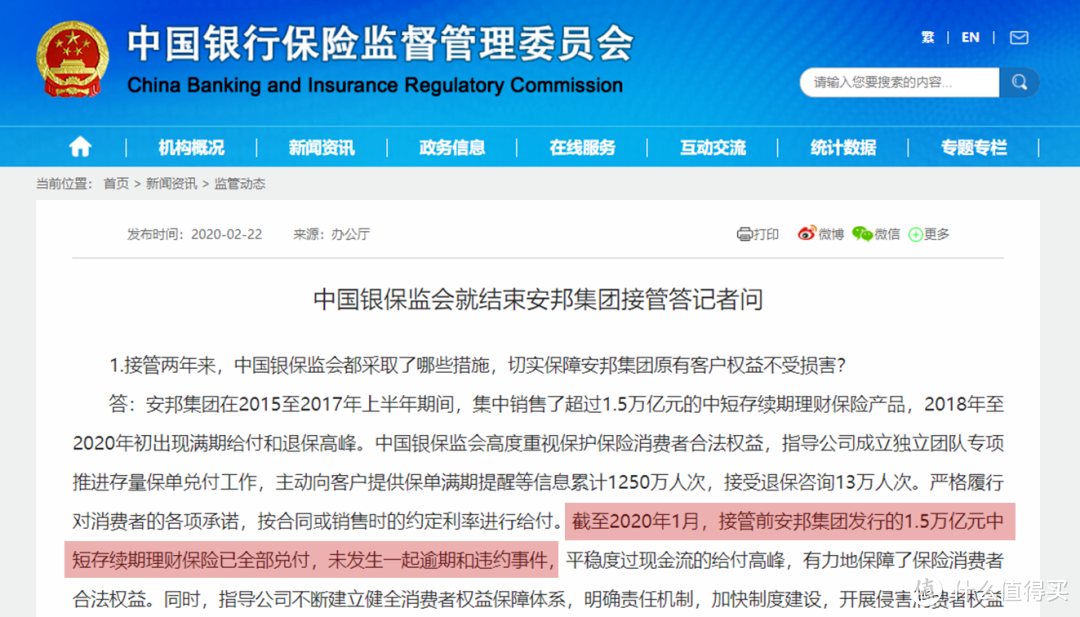

简单来说,安邦保险公司因发展过猛,涉及到了违法违规操作,继而被国家接管和整改。这个事对老百姓有啥影响呢?

其实只是看了个新闻看了个热闹,换了家保险公司来管理和偿付自己的保单,一点影响没有:

在接管期间,安邦发型的1.5万亿元(不是个小数目吧)理财保险已全部兑现,未发生一起违约事件。

这就是我们国家的保险业独有的特点,监管非常严格,且绝对的安全保险。

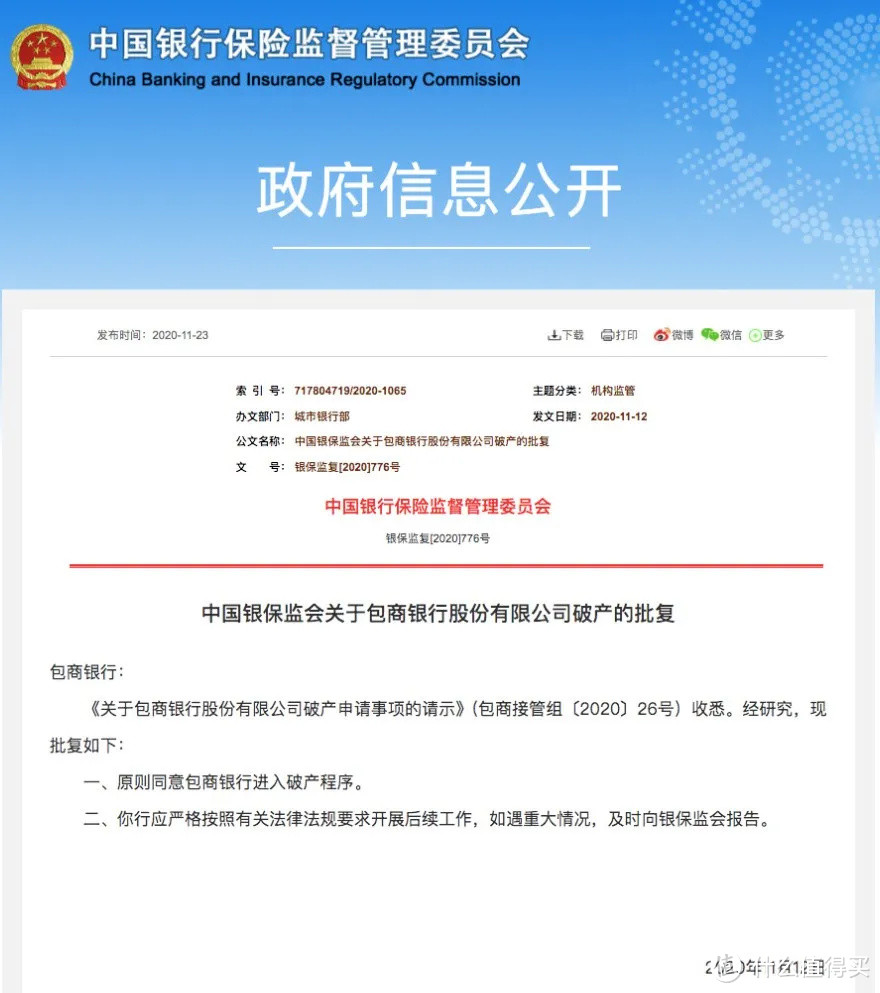

也许你对保险行业不太了解,但你一定了解银行,对银行足够信任。那咱们再来说一下银行,恰巧,今年有家银行也倒闭了:

包商银行倒闭后,仍然有监管来托底,然而银行不比保险,银行倒闭是会影响用户的存款的。

假设你在该银行的存款少于50万,那么国家会兑付给你;而多于50万的部分就只能自己吃亏了。另外,你欠银行的贷款,仍旧要偿还。

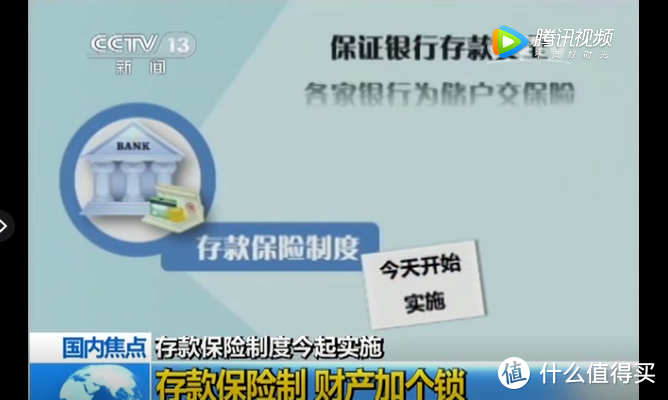

所以现在国家又实施了存款保险制度:

也就是说,银行一样要买保险来保障存款的安全。这样看来,你还会怀疑保险的安全性吗?

总结

今天的文章没有讲太多枯燥的产品或者条款,单纯跟大家分享和交流观念。

总结下来,理财工具没有绝对的好坏,而是需要相互配合。

而作为一个保险从业人员和作者,同时也作为一个有一些理财经验的普通人,小骆驼真心认为,大部分个人和家庭最缺乏的并不是高收益的投资机会,而是一个终身保证利率的绝对安全账户。

这就是文章说,增额终身寿险是被严重低估的理财宝贝的原因。

当你真正意识到自己有不得不实现的理财目标时,你一定会发现保险理财的珍贵之处。

比如开头提到的吴女士,要给外孙一笔万无一失、确保专款专用的教育经费。只要能保证吴女士达到这个目的,哪怕增额终身寿险的回报率没有现在这么高,她一样会购买。

因为没有任何其他工具能替代这种功能,高收益的投资可以今天让你资产翻倍,也可以在孩子出国留学的前一刻让你资产清零。

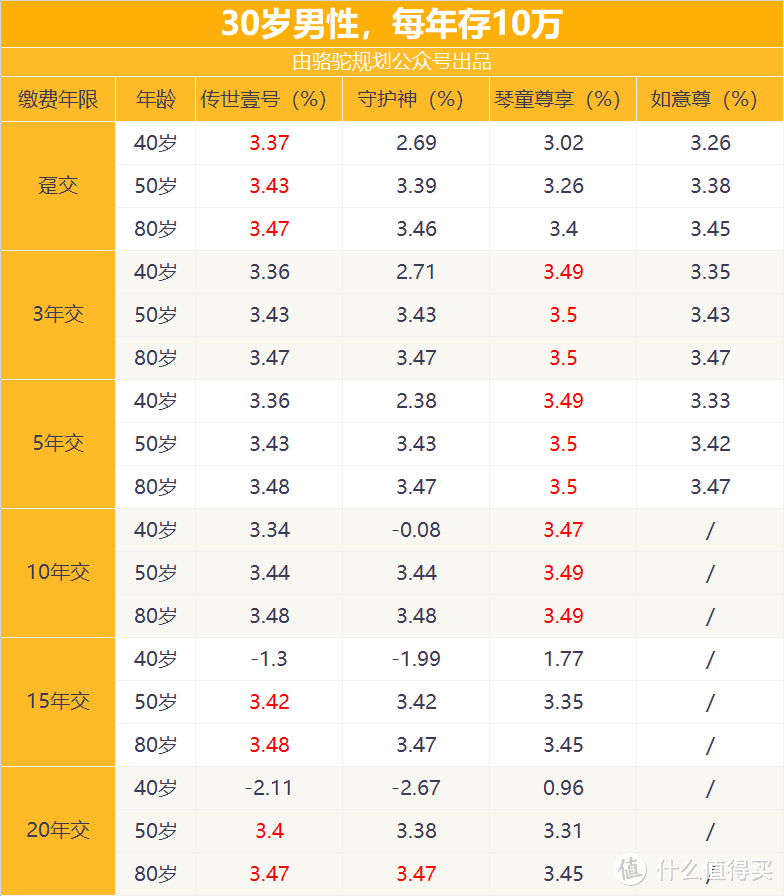

文章最后简单的放一个当前热门的增额终身寿产品对比:

仅仅从回报率来看产品肯定是单薄的,但大家可以作为一个简单的挑选参考。

当然不同的产品还会有一些小细节,比如:市面上有人说传世壹号有坑,加保条件十分严格?又或者是起投金额不如琴童尊享1000起投来得门槛低?这些说法其实都不算确切。