8

8

经济学的角度告诉你,哪类人不需要保险

2019-07-24 21:04:00

4点赞

5收藏

0评论

段宜江讲保险,我们懂保险

现实生活中,保险被人吐槽最多的就是

我现在身体好好的,吃嘛嘛香,为啥还要花钱买这个不吉利的东西?

其实买保险预防意外,预防生病,用来养老都只是个表象

今天我们就来从经济学的角度分析一下

我们到底为什么需要保险

先做一个小测试

现在有100块钱,和摆在你面前的三个选项

A、100块钱直接给你

B、50%的概率你会拿到200块,50%的概率你一分钱也拿不到

C、A和B随便哪个都可以

自己先做个选择,然后再来对答案

选A的,对应的性格叫做风险厌恶

选B的,对应的性格叫做风险偏好

选C的,对应的性格叫做风险中性

看看你自己,是哪种类型的呢?

其实生活中这种例子是非常多的

比如说在投资里

很多人你告诉他,长期年化10%,而且风险极小,他并不感兴趣

但是如果有个东西

只要有一点点的希望能在一个月内翻一倍

他能满仓甚至加着杠杆冲进去

还有就是赌场

由于赌场里庄家都有大数定律和凯利公式的加成

所以任何人赢任何一把都是完全有可能的

但是如果一直赌下去,赢的永远只会是赌场老板一个人,没有任何悬念

但是就在这种情况下,还是有无数的人等着再赌一把,翻盘就走的

而且是越输越赌,直到赔光离场的

上面这种都是B选项的具体案例,也就是极度的风险偏好的

而这类人,大多数对于保险,也是并不感冒的

还有很多人呢

今天上班路上如果捡到100块钱可能能开心一整天

但是如果今天丢了100块钱,可能能痛苦一个礼拜

这也是符合行为经济学的基本原理的

也就是失去一样东西的痛苦,通常是得到一个东西所带来快感的两倍以上

所以很多人失恋的时候都会想,还不如当初压根没谈过呢

这就是因为失恋的痛苦已经远远的超出了当时初恋的甜蜜啊

这就是典型的风险厌恶

那这和我买不买保险又有什么关系呢?

假设你现在年薪20万,而且正值年轻力壮,发展空间巨大

我们假设你这一生的年收入区间是20万—50万之间

如果在没有保险的情况下

你的财富净值区间可能在-30万—50万之间

如果在有保险的情况下

你的财富净值区间可能在18万—45万之间

先解释一下上面的数字

1、年薪20万—50万是考虑了通货膨胀和未来工资上涨的

2、不买保险的-30万和50万分别代表了两个极端事件。

一生中工作顺利升职加薪且没有遇见过任何意外的,年净值就是50万

在工作还没有起色,年薪还是20万的时候遇见重大变故的,资产很可能就是变成-30万

3、有保险的情况下,是在正常的工资区间里扣除了10%的保险支出得到的

看见-30万的时候心里会不会不舒服呢?

不舒服就对了

因为保险其实受众群体,就是风险厌恶者

我们购买的所有保险,不管产品是什么,保的内容是什么,其实都是表象

实际上我们最终购买的,都是终身稳定的现金流和资产不会出现大幅波动的这种稳定的感觉

也就是说,我们想让未来的生活,不管遇见什么,我的钱都还是这么多,别有什么太大的损失

而保险公司正是为了满足了我们这种需求,给我们提供“未来收入一致性”服务的一种商业机构

其实很多人对概率都没什么概念,我们来举个例子吧

如果拿着1000发子弹的转轮机枪,对准你的脑袋,然后里面给你只装4发子弹,你愿意出多少钱,移出里面的一颗子弹呢?

很多人估计是有多钱都愿意花的,毕竟这太可怕了

但是现实生活中,这代表了什么呢?

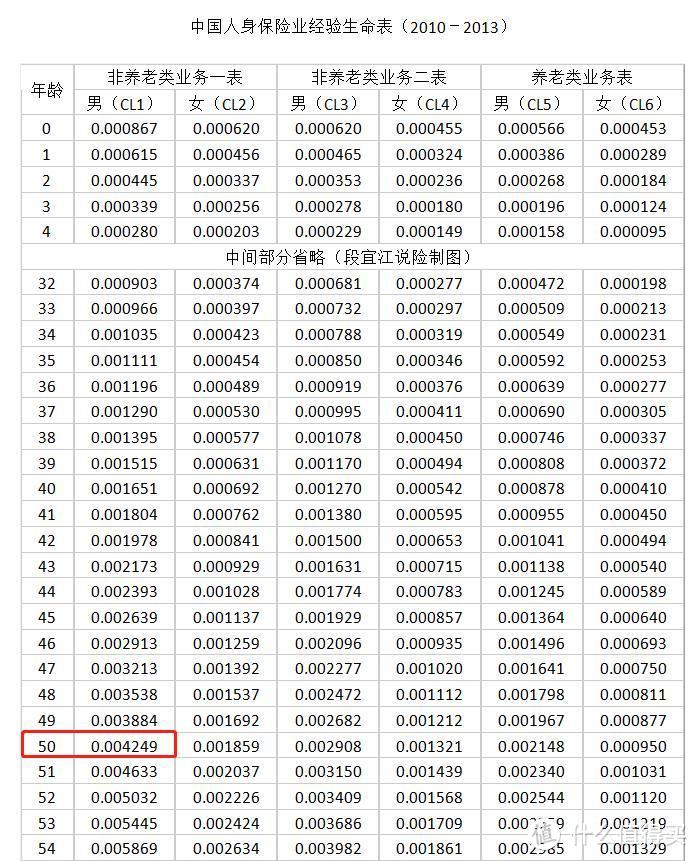

这张图是我国最新一期的生命周期表,10-13表

其中50岁对应的死亡风险,正是高达了千分之4啊

所以你看,这就叫认知偏差

同一件事,同一个例子,换一种说法,给人的感觉就完全不同

不信大家再看一个案例

也是行为经济学里的一个经典实验

受试者面前有两道题

第一题你得了一个疾病,死亡的风险是千分之一,解药只有一份,你愿意出多少钱购买

第二题是有一个罕见疾病试验,受试者有可能感染一种致命疾病,但染病风险只有千分之1,如果让你报价,给你多少钱,你愿意接受这个实验

其实这两道题的概率是一样的,只有千分之一,而且都远小于一个成年人面临突然死亡的概率,也就是那个千分之四,但是大家给出的答案来看,结果完全不同

第一种情况下,大家基本会说最多出2000去买解药,而第二种情况则低于50万,不会有人参加的。差距巨大。甚至有不少人明确表示,给多少钱,我都不会去参加这个作死的实验。

所以今天的结论来了(干货)

1、保险是买不是存。本质上是你用现在的钱购买了未来稳定的现金流

2、如果对你来说,丢钱比捡钱更难受,失恋比热恋更痛苦,那你就该选择保险,否则未来花钱的时候会像被抢劫一样的痛苦

3、人是存在认知偏差的,多看数据,别太相信感觉。感觉这个东西还是很虚的

这里是段宜江讲保险,我们只做科普,不推产品。也欢迎您搜索:段宜江说险,用您能听得懂的大白话,帮您分析每一个险种,跳出保险中的大坑,让买保险从此简单。