19

41

【2020年秋季巨献】最低仅需一千元,配齐孩子保险

2020-08-19 18:38:27

2点赞

33收藏

2评论

2020秋季巨献

保险产品更新换代,保险市场纷繁复杂。

为解决大家配置难题,

肆公子团队推出了成人、孩子、中老年人、三口之家、一家三代配置方案五篇文章,

为各个人群提供保险攻略。

从误区到险种,再到各个年龄的参考方案,

希望能够帮助到大家。

本文出现的配置方案,仅作参考之用,

具体配置需根据个人及家庭的财务和健康状况,进行选择。

如需具体咨询,可以下方评论或主页信息有LX方式。

特此提醒。

孩子总是父母的心头肉,总想把最好的留给他(她)。

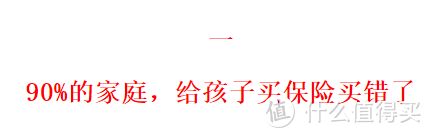

公子从事保险业来,每年咨询的家庭几千个,我发现最容易被坑的,莫过于给小孩子买保险。

90%的家庭,给小朋友买保险普遍贵了3-10倍。

本来1000块就能配齐的产品,花八千一万的家庭大有人在。

最典型的套路,包括下面几种:

巨坑一:给孩子买寿险

(典型产品:少儿X安福)

很多家庭给孩子买保险,就是要买保障“全”的,能全方位保护孩子的。

某些销售人员就利用了咱爱子心切的心理,不管能用不能用,就把乱七八糟的保险捆绑再一起,

你以为都保障全了,但实际上踩了大坑

比如很多家长都给孩子稀里糊涂买了寿险。

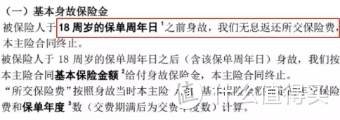

国家出于对未成年的保护,防止某些丧心病狂的父母杀子骗保,规定:

未成年人的身故保额,10岁之前,不超过20万,

10岁—18岁,不超过50万。

这就意味着,即便给孩子买了份寿险,孩子不幸死了,也用不上。

对于绝大多数少儿产品的条款,是这样的:

这那么意味着什么?

给孩子买了一份寿险,前18年不能用,即便身故也只退保费。

18年后,孩子长大了,万一孩子这时候身故了,买了50万保额会赔50万。

可是,含辛茹苦把孩子养这么大,这50万又能弥补什么?

而且终身寿险非常贵,以X安福捆绑的终身寿险为例:

0岁承保,50万保额,20年缴费,每年需要3850元。

但凡交了这个钱,就相当于打了水漂了。

前18年用不上,之后即便用上了,代价惨重,保额也不够。

所以,终身寿险买了必坑!

巨坑二:返还型保险

(典型产品:X安爱满分)

“病了我们能给你钱,要是没得病,我们还能把钱退回去,我们这是免费的保险啊!白得几十年保障!”

这是线下销售人员的一个典型话术,很多消费者觉得ta说得有道理,买了返还型,那可就入了大坑了。

原本少儿保险都很便宜,几百块都能买到。

可要是加上返还,那可就要命了,几百块的东西秒变几千块。

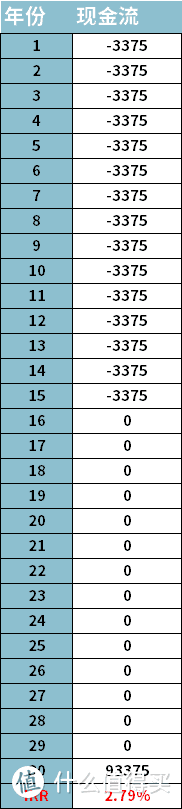

50万保额,15年缴费,保30年

爱X分是4150元,晴天保保超越版是775元,

爱X分2019Ⅱ保费是晴天保保的5倍多。

我们算算所谓返还的收益,每年多交3375,30年后拿回93375,内部年化只有2.79%

所谓的返还,只是把钱拉到漫长周期的自然增长,甚至还不如把多交的钱存到余额宝。

巨坑三:低收益的教育金

(典型产品:X安智慧星)

这保险可太“厉害”了

教育、婚嫁、创业、养老,啥都能保,甚至要管我三代人。

很多人头一热就交了钱,结果买的就是个“战五渣”。

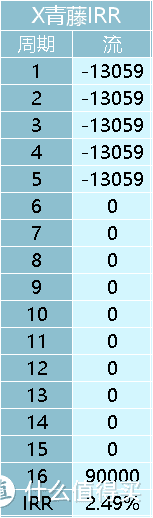

我们以X安常春藤为例,7岁宝宝,保到22岁大学毕业。每年13059,交5年,22岁能拿回90000块,算算年化呢?2.49%。

这种教育金,乍看上去猛如虎,仔细一算,收益2.5%。

一旦买了,就进入进退两难的状态。

想退吧,要亏钱;继续交吧,家庭财务可能受到压力。

所以在买之前务必要慎重。

入了这些坑以后,每年多花几千上万,总保费多花十几万,为家庭财务蒙上了一层阴影。

那么,我们到底该怎么为小朋友配置保险呢?

在孩子人生的前20年,靠的是父母兜底。

什么叫兜底,就是吃喝玩乐靠父母,最后买保险还靠父母。

所以,身为父母的我们要记住一句话:先管好自己,再管那个小鳖犊子。

一个家庭里,父母的责任是挣钱,孩子的任务是花钱。

很多人给孩子保险配得倒是齐全,但自己却是在“裸奔”。

也不想想,

父母倒了,家庭收入没了来源,孩子奶粉钱都没有,更何谈保费。

一家三口,先配父母,再配孩子,这是原则。

说清楚了这些,我们再具体说说怎么给小鳖犊子配保险:

我们接下来一一来说:

1、少儿医保

很多父母可能不知道,有少儿医保这个东西。

很便宜,每年只要花100-500块(国家还会补贴保费的40%-60%),就能报销60%-90%的医疗费用。

无论什么身体状况,新生儿落地就可参保。而且在出生三个月之内参保,这三个月之间产生的医疗费用都报销。

所以无论大人还是小孩,在考虑商业保险以前,一定要把医保这个国家基础福利配上。

2、少儿重疾险

因为少儿患重病的概率很低,少儿重疾险通常会很便宜,

于此同时是,治疗孩子的重大疾病,花费特别高。

以白血病为例,重症室的费用每天都要上万块。

而少儿重疾险是给付制,一但得病,会把重疾保额直接给家庭,买50万保额直接赔50万。

这笔钱,家庭用来给孩子看病,弥补这期间的收入损失,照顾孩子未来的生活,全都可以。

对于家庭来说,意义重大。

而且少儿重疾险非常便宜,这个年纪买,50万保额在某些年龄段甚至比百万医疗险还便宜。

又便宜,又实用,

保额建议要配到50万以上。

保30年也就几百块,保70岁/终身也就一两千。

注意,买少儿重疾,要留意少儿高发重疾是否齐全,有高发重疾多倍赔为佳:

3、少儿意外险

熊孩子的最大特点就是皮,磕着碰着,摔着烫着的情况比较多。

那么一款便宜又实用的意外险是有必要的。

少儿意外险,

小到跌打损伤,猫抓狗咬;

大到交通事故、万水触电,都能保。

20万保额,每年不超过100块。

给孩子买意外险有两条建议:

一是要重视意外伤残、意外医疗部分。

因为意外死亡责任,国家规定9岁以下有20万的限额,多买了也白买。

所以我们要重视意外伤残和意外医疗责任。

意外伤残是按伤残比例赔付,即便完全断了一只胳膊才能赔60%,20万才能赔12万,很显然的不够用,所以可以通过配置多份做高保额。

而意外医疗实报实销,磕着扭着骨折了,在现实生活的的用处更大。

二是如果家里的孩子实在太皮,还可以顺道买个附带监护人责任。

熊孩子不小心cei了叔叔家的瓷瓶,还是毁了阿姨家的ipad,保险公司都会替你赔一部分。

熊孩子皮得开心,你看着安心。

4、百万医疗险

把百万医疗险放到第四,并不是它不重要,而是因为它是短期险。

百万医疗险是报销制,去掉社保报销部分和免赔额,在医院的住院和医疗费用都能给报销。

而且百万医疗险通常有高达几百万的保额,甭管是什么病肯定都够用。

如果出现极端风险,孩子得了一种需要花费几百万的病,连重疾险和医保都兜不住。

为了防止家庭财务状况被击穿,百万医疗险是你唯一的选择了。

只不过是因为百万医疗险是短期险,买一年保一年,最好的产品保证续保六年。

如果身体出现了变化或产品下架,可能会导致无法续保的情况。

所以在买的同时,也注意一定要配上前面提到的几款保险。

5、学平险/小额医疗险

对于这两类保险来说,医疗、意外的保额都不高,通常只有几万块。

如果发生了需要理赔的情况,这笔钱,要家庭自己掏,要掏得起,

可以选择风险自担,也可以买上一份学平险/小额医疗险。

保费也不贵,几十上百块的样子。

咱们需要给孩子买的保险就这么多,这么多保险,配下来要多少钱呢?

有三套方案可以供大家参考:

分享三个投保方案,供大家参考:

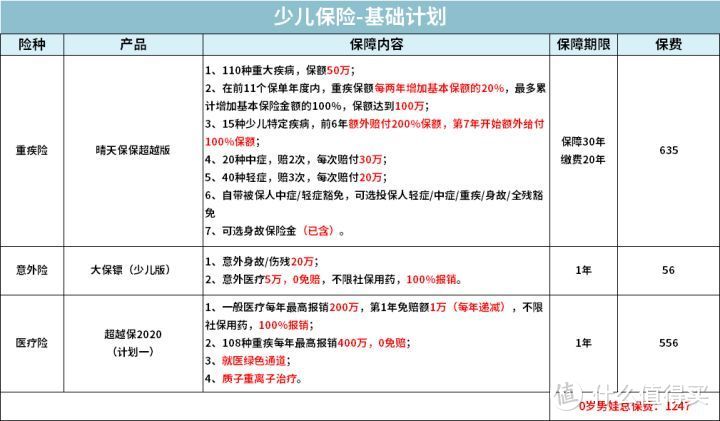

第一个方案,适合预算不多,追求极致性价比的家庭

重疾险推荐晴天保保超越版,50万保额,保障30年,每年要635元。

晴天保保最大的特点就是保额能增长,每两年递增20%,最高增至200%。

10年后,50万保额能涨100万。

这就意味着这保险能抗通胀,非常优秀。

而且还有少儿高发重疾多倍赔,

第7年不幸得了白血病,能赔360%的保额(特疾前6年多赔200%+保额增长60%),50万能赔180万。

非常适合家庭购买。

意外险推荐大保镖少儿版,20万保额只要56元,绝对的地板价。

而且这款意外医疗部分非常优秀。

0免赔,报销比例100%,最高报销5万,社保外的自费项目也能报销。

属于可以闭眼下单的产品。

医疗险推荐支付宝上的超越保2020(计划一)

200万的医疗报销额度,1万免赔;

400万的重疾报销额度,0免赔。

而且还保证6年续保,6年内的再也用不担心,得大病花钱了。

而且在保费上,是市面上几款最好的百万医疗险里,对小朋友最友好的。

非常建议这款。

第二个方案,适合小康之家

重疾险选择大黄蜂3号plus,60万保额,保至终身,选上重疾2次赔付,每年2724元。

大黄蜂3号是款博采众长的产品,保障期可长可短,得了重疾后,再得重疾还能再赔1次。

如果得了20种高发特定重疾,可以赔120%保额,50万保额能赔60万。

这款产品责任实用,保障又全,非常好。

意外险依然选大保镖少儿版,增加一款小顽童意外险,保额一共40万。

医疗险还是超越保2020(计划一),不再多说。

此外,还增加了小额医疗险,平安的少儿万元户2020,1万住院医疗,0免赔,1万意外伤残/身故,每年277块。

因为0免赔,小孩子小病小灾要住院,用上的概率还是很高的。

第三个方案,适合预算充足的家庭:

重疾险,

慧馨安健康保80万保额保终身,每年3064元,

晴天保保超越版50万保30年,每年635元。

一共3699元。

这么配置的话,

如果0岁投保,1岁出险,能赔130万,

11岁出险,就能赔180万,如果是白血病之类的少儿高发,赔的更多,310万。

这样的话,像极了父母对孩子的责任,从责任越来越重,到孩子成人后责任变得越来越轻。

直到后面,你望着孩子远去的背景,说句不必追,依然还有80万的保额保护他。

意外险,重点把关注点放在意外伤残。

除了大保镖少儿版,还可以增加了一个小顽童和萌宝保,一共做到60万保额。

萌宝保在支付宝上就能买,责任也非常好,含有疫苗接种意外和监护人责任,20万保额一年只要79。

小额医疗和前面一样,选平安万元护即可。

百万医疗险推荐的是建议选择保障更全的超越保2020(计划二),

普通医疗200万保额,1万免赔额且每年递减。

重疾医疗400万保额,0免赔。

6年保证续保+特需医疗,保障也是很全了

可以将保障做到很全,大家可以按照家庭情况购买。

好了,说到这里,

从低配、中配到高配,三种方案任你选,

大家按照自家的经济状况购买即可。

这篇文章,公子把要给孩子买什么保险,不买什么保险,买这些保险时的注意事项,以及配什么产品,都跟大家分享了,

配置部分的产品名单会定时更新,

还有什么问题,下方留言。

如果想要产品链接的,可以私信或下方评论留言。

大家可以发现,从低配到高配,给小朋友买全保险花不了多少钱。

看看那些要坑你的人,坑了你多少。

欢迎转发,让更多有给小朋友买保险需求的家庭看到,

咱们那爱孩子的心,别再被人利用了。

如果还有细节上的问题,可以评论给我留言

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

爬P龙

校验提示文案

偷偷偷偷偷

校验提示文案

偷偷偷偷偷

校验提示文案

爬P龙

校验提示文案