233

135

科普:在京东、微众APP上买银行存款,亏了国家会赔吗?部分会!

2018-11-03 10:00:00

49点赞

296收藏

33评论

近一两年,发现大家都在逐步舍弃余额宝、微信上面的货基,而更多关注京东金融、微众银行的银行精选、银行+类产品。这也是正常现象,谁不想风险低一些,收益高一些呢。

现在的货基,收益也就3%多一些,风险上的表述是历史上没有亏损,都不敢讲保本保息。而京东、微众上推出的银行系列理财产品,收益高达5%以上,期限灵活。还是银行老大哥家的,稳得很。毕竟再小的银行也会受央行和银保监会监督,要有银行牌照,审核严格,跟那些基金公司不是一个档次的。

所以也怪不得大家都爱去买富民宝、众邦宝了。大家买完之后,也许会有疑惑。在线下实体银行存款,只要在50万以内,就算银行破产,央行都会把钱赔给我。那么我在京东、微众这些app上买银行存款产品,亏了国家赔不赔呢?下面我们就具体展开讲一讲。

赔不赔,看“存款保50万”是怎么界定的

“存款保50万”来自于存款保险制度。存款保险制度在中国筹备了很久,但实际上在2015年5月,我国才正式实施《存款保险条例》。通俗的讲存款保险就是当银行倒闭破产时,向存款人提供资金保障的一种特殊险种。

这个保险保障我们存款人权利,但我们不需要交保费,保费由银行来缴纳。银行上交的保费由央行负责管理。

不需要动用基金时,央行怎么运营这笔钱呢。它会被投资到政府债券、中央银行票据、信用等级较高的金融债券及其他高等级债券,或以现金的形式存放在央行自己的银行账户中。当银行出现经营问题,导致破产或倒闭时,存款保险基金将在7个工作日之内给予偿付。

赔多少呢?最多50万。同一家银行,基金最高无偿给你赔付50万元。但超过的部分,需要等待破产清算以后,从银行的财产中按比例受偿,至于能够拿回多少,只能听天由命。

如果你有100万,就可以分两家银行存。那样就能保证全部本息百分百安全了。

在京东、微众APP上面买银行存款,受不受“50万存款保险”的保护呢?

还是看你买哪种。先说京东金融的。

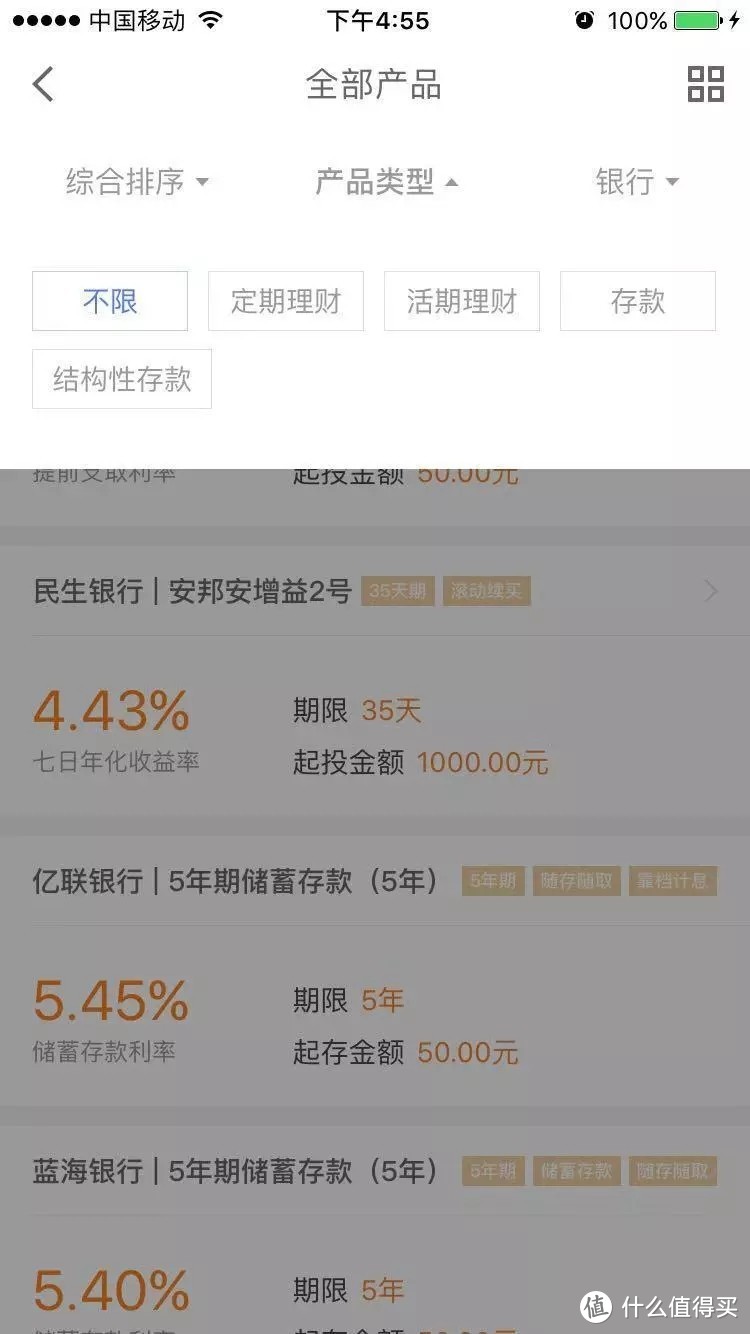

点开“银行精选”—“全部产品”,我们能看到京东的银行系列有4类产品,分别是定期理财、活期理财、存款和结构性存款。

1、定期产品

如民生银行的“安邦安增益2号”属于净值型产品,肯定是不保的,盈亏自负。

像振兴银行的“振兴存120天期”呢?底层资产是银行定期存款,在“50万存款保险”范围。

2、活期产品

京东现在的活期有富民宝和众邦的“当日”系列。

富民宝跟振兴存是一样的模式,也在“50万存款保险”范围。

“当日”系列就又厉害一些,估计是众邦眼红富民宝卖得这么好,狠下心也推出了一个活期系列,收益跟富民宝一样也是4.4%。而且,它还声明是受到“存款保险”保障,50万以内100%赔付。

3、剩下存款和结构性存款

APP上的存款跟普通实体银行存款一样,受到“存款保险”保障。但结构性存款收益挂构利率、汇率、大宗商品等投资产品,它不受50万“存款保险”制度的保护。

4、最后看看微众银行

微众银行里面的产品很好区分,有“银行存款”和“稳健理财”。

稳健理财里面基本上是货基、保险、券商类活定期理财,跟银行基本没关系,全部不受“存款保险”保障。

银行存款类,无论是“智能存款+”、“大额存单”还是“定期存款”,都受“存款保险”保障。它与传统的银行存款最大的区别在于提前支取时的利息计算:传统的银行定期存款提前支取按照活期存款利率计算;而智能存款一般是靠档计息,收益较高。

总结

APP上的银行产品受不受50万以内存款保障,还要看具体产品本身。像货基、保险、券商的理财是肯定不受保护的。银行类里面,理财产品不受保护,因为它们投向多样,有债券、利率市场等。

对大多数普通人来说,了解与自己存款相关的知识是很有必要的,希望这篇存款保险的科普文能对各位值友有所帮助。如果喜欢或者觉得有用,欢迎关注、点赞哦

米字街头

校验提示文案

一张书

校验提示文案

nana0604

校验提示文案

飞翔波波

收益率挂钩金价,本金也受50w保护?存疑,请再核实下

校验提示文案

haojiemu

校验提示文案

lavida2012

校验提示文案

54yg

校验提示文案

不存在高级动物

校验提示文案

刚刚和剛剛

校验提示文案

哈天哈地

校验提示文案

EV_SM

校验提示文案

Tony9999

校验提示文案

圈地大亨

校验提示文案

吱吱吴

校验提示文案

有腰的蛾子

校验提示文案

Orz_xu

在四大行被吞掉的存款也不少啊

校验提示文案

我是原君

校验提示文案

绑定帐号

校验提示文案

wangtrwan

校验提示文案

鸡仔饼没有鸡

校验提示文案

鸡仔饼没有鸡

校验提示文案

nana0604

校验提示文案

哈天哈地

校验提示文案

wangtrwan

校验提示文案

刚刚和剛剛

校验提示文案

一张书

校验提示文案

绑定帐号

校验提示文案

不存在高级动物

校验提示文案

54yg

校验提示文案

我是原君

校验提示文案

lavida2012

校验提示文案

Orz_xu

在四大行被吞掉的存款也不少啊

校验提示文案

米字街头

校验提示文案

有腰的蛾子

校验提示文案

吱吱吴

校验提示文案

圈地大亨

校验提示文案

haojiemu

校验提示文案

Tony9999

校验提示文案

飞翔波波

收益率挂钩金价,本金也受50w保护?存疑,请再核实下

校验提示文案

EV_SM

校验提示文案