10

29

TOP8大公司重疾险盘点,哪家产品值得买?

2020-04-09 19:33:57

1点赞

7收藏

0评论

买保险,安全性始终是避不开的话题。

基于这一点,很多人在选择产品时,会倾向于大品牌。

总的来说,买保险只需看需求、看产品、看自身收入、看合同条款,品牌并非核心要素。不过,有部分人群只对大品牌感兴趣,今天,我们挑选了2019年保费排名前8的大公司产品,有不少是最近才升级的,比如平安福2020。主要内容如下:

哪些公司属于“大保险公司”?

大公司保险产品对比分析

一、哪些公司属于“大保险公司”?

目前,国内已有几百家保险公司,大部分普通人只了解其中的三五家而已,他们认定的“大公司”主要是从以下几点来判断:

公司成立时间:平安、国寿等老牌保险公司设立早,成立时间长,大家都比较了解;

品牌知名度高:巨头险企每年投入数百亿的广告投放,公司品牌家喻户晓,知名度高;

服务终端网点多:无论一线城市还是二三线城市,基本都可以找到这些公司的网点;

服务代理人数量多:国内目前存在900多万的代理人,大型保险公司旗下的代理人就占了大半江山。

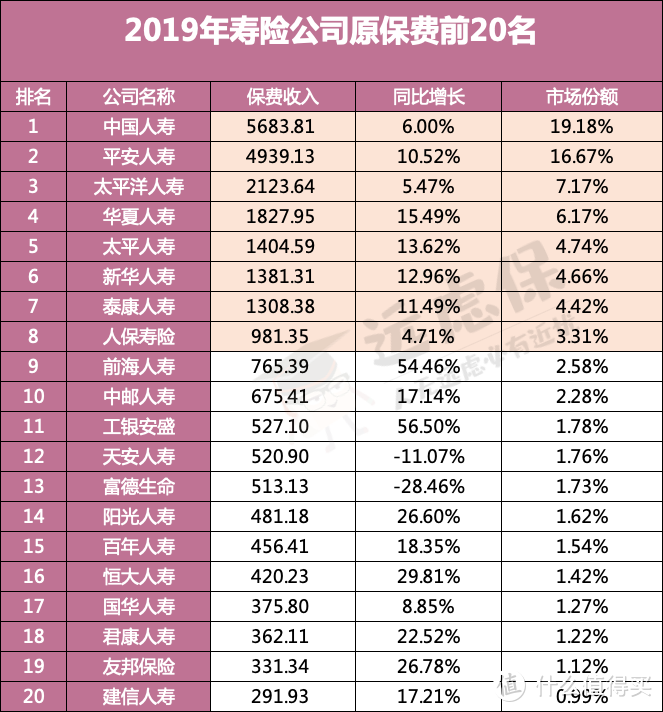

广告投放、知名度等评价标准或多或少带有一些主观因素,远虑君认为,比较客观的角度是参考银保监会每年公布的原保费排名:

可以看到,排名靠前的分别是:国寿、平安、太平洋、华夏、太平、新华、泰康和人保等8家保险公司,市场份额占总体份额的66.32%。

那么这几家公司的重疾险,哪家更值得买呢?我们一起来看看。

二、大保险公司单次赔付产品测评

平安人寿:平安福2020、平安福上福2020

中国人寿:国寿福(庆典版)

人保人寿:无忧人生2019

太平人寿:金生康瑞、福禄终身

华夏人寿:华夏福(加倍版)

太平洋人寿:金福人生

新华人寿:健康无忧(宜家版)

泰康人寿:惠健康

先说结论:

如果追求性价比:泰康人寿惠健康价格最低,保障也基本够用,缴费期最长可以选择29年;如果想价格低的同时还能尽快交完,可以选择太平金生康瑞,不过这款产品只能通过银行或电销渠道购买;

如果看重保障全面:新华健康无忧(宜家版)有18 种少儿特定疾病赔付;华夏福加倍版有13种特定肿瘤和80种非癌症特定重疾再次赔付;太平洋金福人生在61 岁后,对阿尔茨海默、帕金森等10种老年疾病,能多赔1倍保额;

如果更偏好平安品牌:平安福上福2020比平安福2020要更好一些,不过想买福上福 20,要先买一款平安一年期重疾,大概几十块钱就行;

如果希望有中症责任:建议考虑华夏福加倍版,20种中症,最多可赔付2次,每次赔付50%保额,还可以附加特疾赔付,根据特疾距首次重疾的时间按照一定比例赔付。

整体来看,相比于网销重疾险,大公司重疾险比较保守,保障责任比较简单,主要分为3类:

重疾+轻症+身故:国寿福(庆典版)、金生康瑞、无忧人生2019

重疾+轻症+身故+中症:福禄终身、华夏福加倍版

重疾+轻症+身故+特疾保障:平安福2020、平安福上福、金福人生、健康无忧(宜家版)、惠健康

关于平安福以及平安福上福,我们有详细介绍,一起来看看其他产品:

1、国寿福(庆典版)·金生康瑞·无忧人生2019

这三款产品的保障责任最简单,仅包含重疾、身故和轻症保障:

重疾保障:赔1次,赔付100%保额;

身故保障:18岁前赔付已交保费,18岁后赔付100%保额;

轻症保障:国寿福(庆典版):60种轻症,可赔3次,每次赔付20%基本保额;金生康瑞:50种轻症,可赔3次,每次赔付25%基本保额;无忧人生2019:50种轻症,可赔3次,依次赔付20%/30%/50%。

可以看到,这三款产品在重疾和身故方面的保障责任是相同的,仅在轻症的保障上有所不同。我们讲过,挑选轻症的重点在于高发重疾是否覆盖全面、理赔条件是否宽松以及赔付比例的高低。

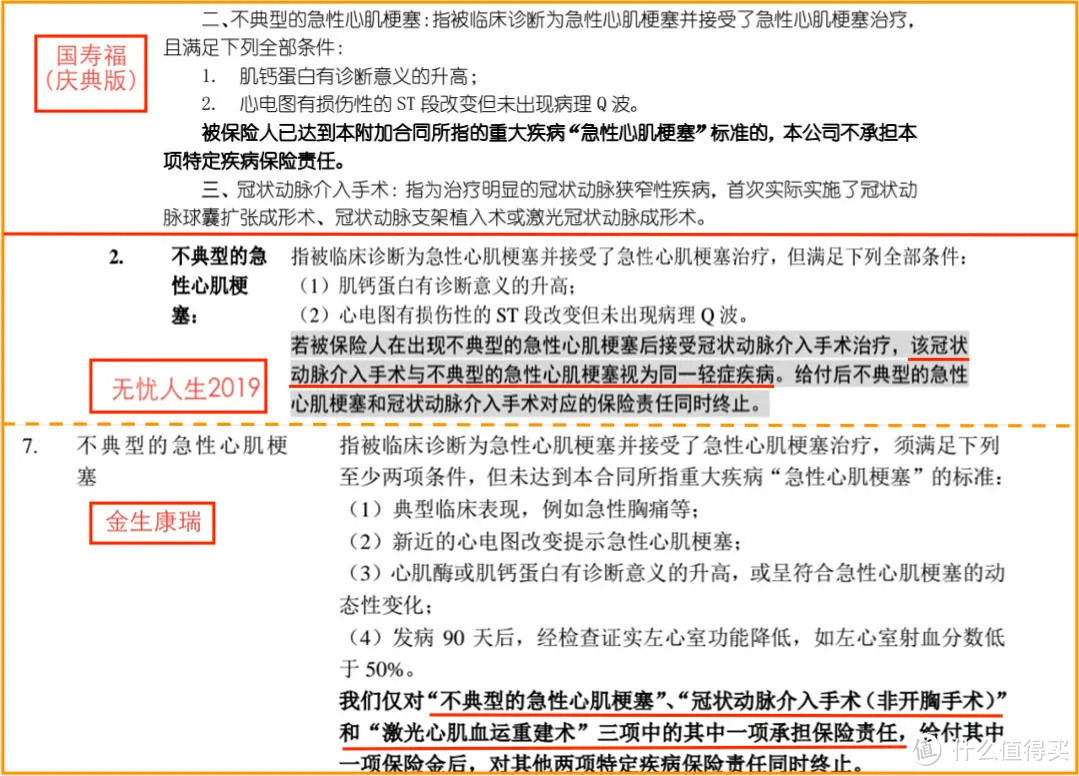

如上图,从高发疾病的覆盖情况来看,这三款产品都缺乏微创冠状动脉搭桥手术,其他病种都有覆盖,另外,无忧人生2019和金生康瑞对于不典型急性心梗和微创冠状动脉介入手术有隐形分组,二者只赔其一,但是国寿福(庆典版)可以分开赔付。

也就是,对于不典型心肌梗塞,从三款产品的赔付条件上看:

无忧人生2019最严格,不仅有隐形分组,而且必须同时满足肌钙蛋白升高和心电图异常两项条件才能赔付;

国寿福(庆典版)赔付标准和无忧人生2019一致,但是没有隐形分组;

金生康瑞有隐形分组,但是赔付标准比较宽松,4项条件满足其中两项即可。

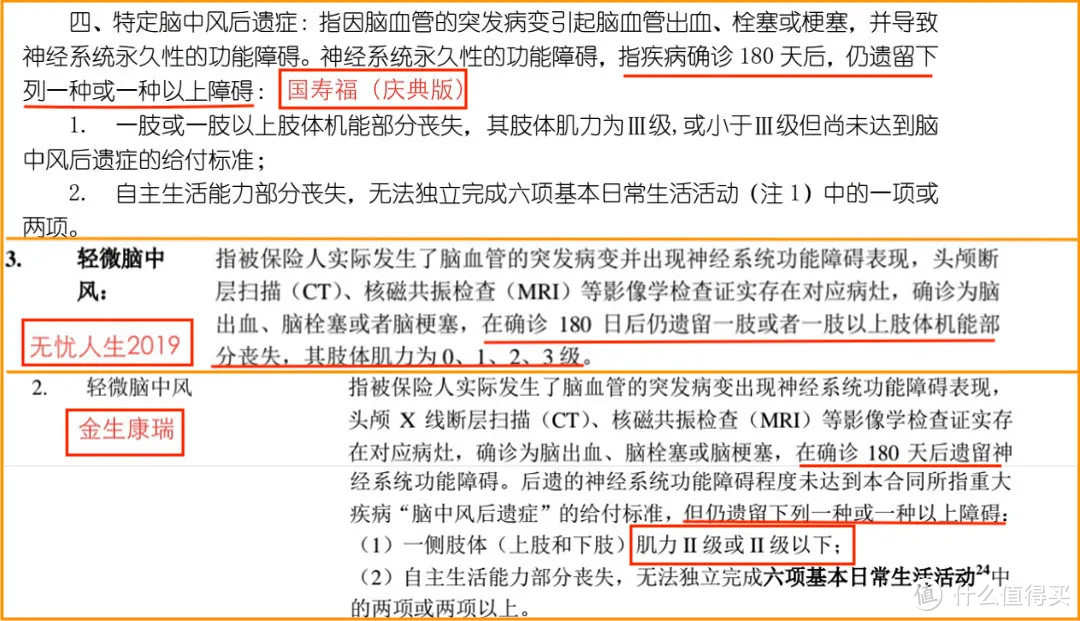

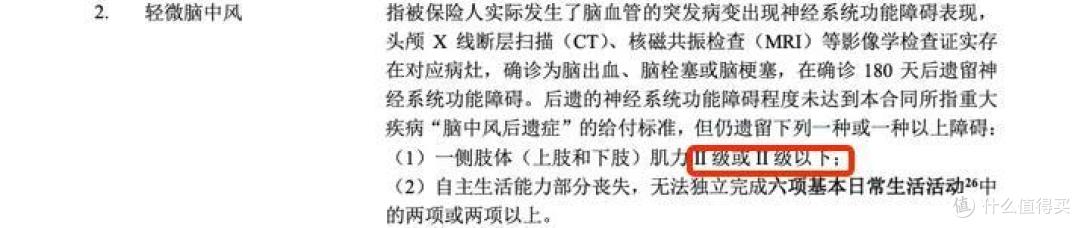

我们再来看看三款产品对于轻微脑中风的赔付:

可以看出,三款产品都要求有后遗症,但是没有免责,属于C类理赔标准,但是具体细节有差别:

国寿福(庆典版):两项条件达到一项即可;

无忧人生2019:必须满足肌力3级以下;

金生康瑞:两项责任满足一项即可,但是肌力需要在2级及以下,比较严苛了。

2、福禄终身·华夏福加倍版

福禄终身和华夏福加倍版都附加了中症责任,赔付比例相同,都是50%基本保额,但是病种和赔付次数有差别:

福禄终身:10种中症,赔付1次,无间隔期不分组

华夏福加倍版:20种中症,赔付2次,无间隔期不分组

我们介绍过中症是介于轻症和重疾之间的疾病症状,挑选的时候主要看两个方面:高发中症的数量和理赔定义、赔付方式(是否存在分组、有无间隔期、是否共用保额等)。

对比中症病种,要结合高发轻症来看,同时涵盖高发轻症和中症越多,肯定是越好的。福禄终身和华夏加倍版高发疾病覆盖程度如下:

可以看到,福禄终身虽然包含中症但是高发疾病依然按照轻症赔付25%基本保额,而华夏福加倍版将慢性肾功能障碍纳入了中症列表中,赔付50%保额。

对于轻微脑中风后遗症,这两款产品也有差别:

(福禄终身轻微脑中风)

(福禄终身轻微脑中风)

(华夏福加倍版轻微脑中风)

(华夏福加倍版轻微脑中风)

对比后也就是:

华夏福加倍版要求必须满足肌力在3级及以下;

福禄终身虽然肌力要求和自主生活能力丧失只需要满足其一即可,但是对于肌力的要求比较严苛,需要在2级以下。

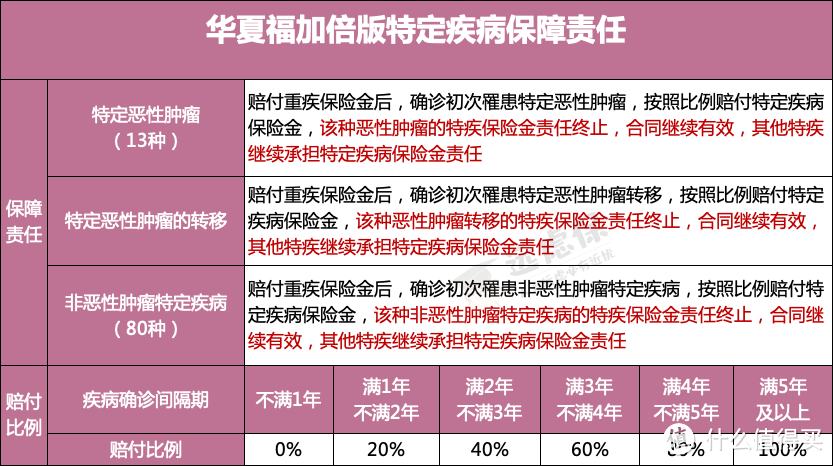

华夏福加倍版除了基础的轻中重疾保障外,还有特定疾病保障,特定疾病保障分为3种:特定恶性肿瘤、特定恶性肿瘤转移、非特定恶性肿瘤疾病:

如果赔付了一种特疾,仅该种特疾的保障责任终止,其他特疾赔付不受影响,依然可以获得赔付:

举个例子,如果小远确诊了急性心肌梗塞,保险公司赔付100%保额的重疾保险金,2年后,小远确诊肺癌,可以获得40%保额的特定恶性肿瘤保险金,1年后发生肺癌转移,小远可以再次获得20%保额的恶性肿瘤转移保险金,而其他特定疾病保障依然有效。

但是华夏福的特疾赔付还要受到以下条件限制:

重疾理赔后才能触发特疾赔付责任;某种疾病已经赔付重疾保险金,不再承担该种疾病的特疾责任;每种特疾只给付一次特疾保险金,赔付后该种疾病的特疾保障责任终止。

3、金福人生·健康无忧(宜家版)·惠健康

这三款产品不包含中症,只有重疾+轻症责任,重疾都是赔1次,赔付100%保额,轻症责任有差别:

金福人生:55种轻症,可赔3次,每次赔付20%保额;

健康无忧(宜家版):57种轻症,可赔3次,每次赔付20%保额;惠健康:60种轻症,可赔5次,每次赔付30%保额。

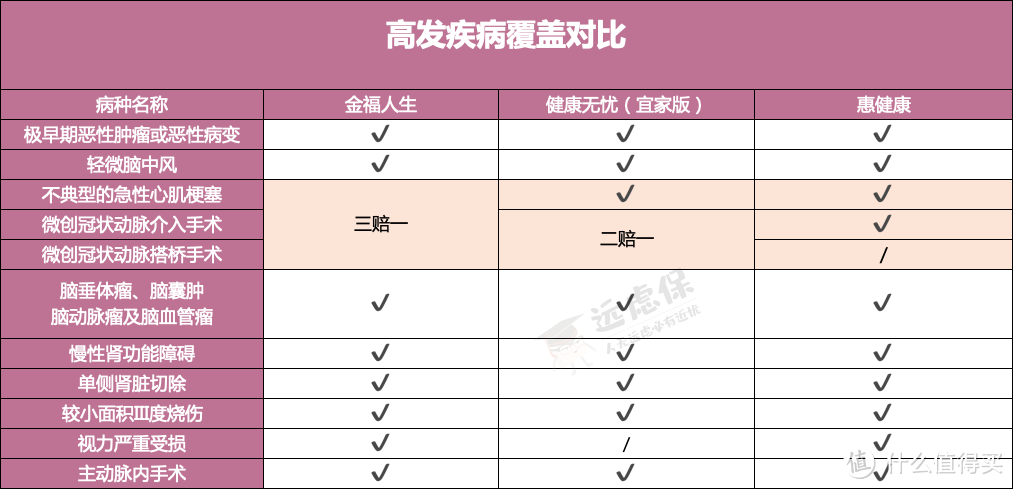

三款产品高发轻症的覆盖情况如下:

金福人生高发轻症的覆盖最全面,健康无忧(宜家版)缺少视力严重受损,惠健康缺少微创冠状动脉搭桥术。

对于不典型急性心梗,三款产品赔付区别如下:

金福人生:不典型急性心梗、微创冠状动脉介入手术、微创冠状动脉搭桥手术,三者只赔付一项;

惠健康:不典型急性心梗、微创冠状动脉介入手术分开赔付,但是不赔微创冠状动脉搭桥手术;

健康无忧(宜家版):不典型急性心梗单独赔付,微创冠状动脉介入手术、微创冠状动脉搭桥手术,二者赔付其一。

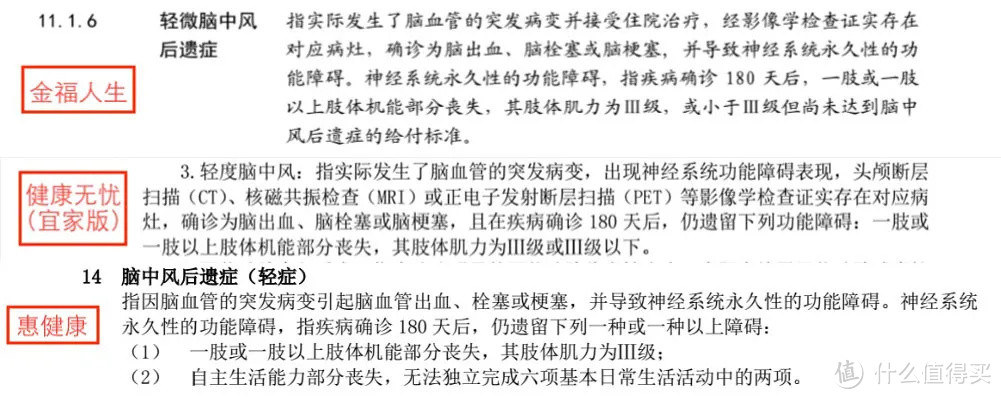

对于轻微脑中风,三款产品的赔付条件也略有不同:

可以看出,健康无忧(宜家版)和金福人生的赔付条件一致,必须达到肌力3级及以下,惠健康满足肌力或者自主生活能力丧失两者其一即可,要求肌力必须为3级。

三款产品除了基本保障责任以外,还有特定疾病保障责任。惠健康的特定疾病只有一种:重大器官或造血干细胞移植术,如果进行了此项手术,赔付双倍保额。健康无忧(宜家版)的青少年特疾病种覆盖范围更广,包含18种:

如果在30岁前罹患上述疾病,可以获得100%保额的青少年特定疾病赔付。妈咪保贝的特疾保障是比较全面的,我们将健康无忧(宜家版)和妈咪保贝的少儿高发病种覆盖情况进行对比:

可以看出,健康无忧对于少儿高发疾病的覆盖是比较全面的,但是在赔付比例上有些不足。

妈咪保贝的少儿特疾除了可以获得100%保额的重疾赔付,还可以额外获得100%保额的特疾保障;

健康无忧(宜家版)的少儿特疾只是给重疾列表打补丁的形式存在,也就是说,除了白血病(恶性肿瘤),重疾列表中没有这些疾病,发生了少儿特定重疾只能获得100%保额的赔付。

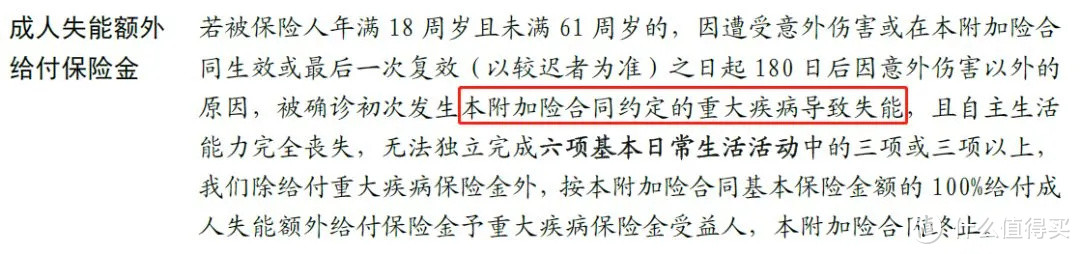

我们再看看金福人生,这款产品有失能责任,不同年龄段人群失能保障有区别:

18-61岁:罹患合同中约定重疾导致失能,赔付100%保额;

61岁后:罹患10种老年特疾,赔付100%保额

对于成人失能保险金赔付需要达到三条标准:

导致失能的疾病必须为合同中约定的重大疾病;

自主生活能力完全丧失;

无法独立完成六项基本日常生活活动中的三项或三项以上。

对于61岁以上的老年人,只要确诊罹患10种老年人特定疾病,就可以额外获得100%保额的赔付:

也就是,对于高龄人群来说,金福人生的保障是比较不错的,而且支持的最高投保年龄为65岁,如果想给父母投保,金福人生可以考虑。

远虑君说

由于重疾险市场激烈竞争,大品牌保险公司的重疾险也作出了不少改进:

· 完善轻症赔付,加入高发疾病;

· 加入特定疾病保障,罹患合同中约定的特疾可以获得一定比例的额外赔付。

如果预算充足,比较看重品牌,可以根据自己的偏好选择大公司产品,但是如果预算比较紧张,建议还是以实用为主,可以选择性价比更高的消费型重疾险

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!