311

126

提早理财,做好养老规划,这些保险帮助你

2020-12-14 20:56:46

0点赞

2收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立

大家好,我是多多姐~

前段时间,同事小诺看到了一则“延迟退休”的新闻,就赶紧问了正在研究理财保险的贝贝哥。

“贝贝哥,是不是今年就要‘实施’延迟退休了,我看新闻上说已经从之前的‘研究制定政策’,到逐渐步入‘实施’阶段了”

“延迟退休不会那么快的,光研究就用了8年,现在要实施,总得个3-5年的过渡吧”

“那延迟退休的话,我们的养老保险还有必要交吗?”

“当然得交呀,不要觉得延迟退休自己多交养老保险就吃亏了,多缴多得,这个钱不能省的。”

多姐看到,延迟退休的官方消息最早出自“十四五”规划内容,其中指出,“实施渐进式延迟法定退休年龄”,于是很多人揣测,可能会在2022年开始推行。

同时,为了鼓励大家延迟退休,养老金的领取也可能会实施“早减晚增”的模式。

也就是说,早退休的人少领取养老金,而晚退休的人,可以多领取养老金。

虽然多姐现在还年轻,但很早就开始幻想退休生活,一想到退休后领到的钱变少了就不开森~

实际上,像多姐这群人退休后领不领得到养老金,都是个未知数。

网络上很早就在传播,延迟退休政策对80后和之后出生的人影响最大,可能导致80后成为无法领取养老金的第一代。

作为80/90后,我们自然不能被动地等到老去时再考虑养老,而是该未雨绸缪。

当然,也没有人会完全依靠养老金来养老,早做打算只是想晚年过得更幸福。

很多人不知道如何做养老规划,其实这也是当下人生阶段缺乏保障意识的体现。

当国家的社会养老保险不能满足我们的退休和养老需求,我们就需要考虑商业养老保险了,也就是所谓的理财型保险。

在养老规划中,比较常见的保险产品就是年金保险和增额终身寿险。

年金险最大的特色,就在于能够定时、定量、稳定的拿一笔钱。

年金险产品又分为养老年金和教育金,大都是在缴费5-10年后,之后在某个时间点开始按年或按月固定地拿一笔钱。

这些钱可以用作养老、子女教育或者旅游的备用金。

而增额终身寿险,是一种保额能够增长的终身寿险,可以提供身故保障和财富传承。

它具有回本快、资金取用灵活的特点,并且把收益写进到合同里,无论未来如何变化,这笔钱都能够稳定地增长,一直持续到终身。

这两者在使用功能上的区别是:

年金险:在于防止“长寿”风险,能够为我们提供一辈子源源不断的现金流。

增额终身寿险:适合做现金流规划,可以年年领,也可以某几年领,能够灵活安排。

作为退休后长期稳定的收益产品,这两类保险是比较适合用在个人的养老规划中。

为了更方便小伙伴们了解这两类养老保险,多姐用具体的产品举例说明。

一、年金保险可以分为养老金与教育金保险:

1)和泰金多多万能型年金险

这是和泰人寿推出的一款万能险年金险产品,简单说就是一个万能账户。

存入资金可以实现收益,而且可以随时追加和提取资金,更加灵活。

它的起投门槛低,1000元即可投保,保底收益3%,是目前在售万能型年金险产品中收益比较高的。

按照和泰人寿公布的金多多首期万能账户结算利率为5.25%,是比较理想的。

相比银行理财不再保本保收益,净值随市场波动,金多多万能型年金险的收益还是比较可贵的。

这款产品可以保障至终身,而市面的年金产品一般只能保障20年,并到指定年龄(55岁后)才能返钱,退保损失大,而这款年金险没有这些限制,更加自由。

2)信美天天向上少儿年金险

很多家长可能会抱有疑问,为什么要提高规划孩子的教育金?

因为孩子高等教育金的支付期与退休金准备期高度重合,为了不降低退休金水平,最宜提早规划孩子的教育金。

信美相互旗下的天天向上少儿年金险,非常适合用于子女教育。投入门槛低,5万元起投,收益高,4.025%的收益,第二年就可以回本。

子女教育有三种方案可选,分别是大学/深造/大学+深造的计划,能保障至30周岁。

同时,这款年金险还有身故保险金,如果被保人不幸身故,保险公司还将给予赔偿。二、增额终身寿险:光大永明光明至尊终身寿险

这款寿险包含身故/高残+航空意外身故两项保障。

不同于传统寿险,这款增额终身寿险的保额每年递增3.8%,终身持续,受通货膨胀影响小,有利于财富传承。

假如老王30岁开始投保,每年交10万,一共缴纳10年,保额为100万。如果不幸40岁身故,身故金为160万,身故保额为总保费1.6倍。

此外,如果资金紧张的话,这款保单还可以申请最高额度为合同现金价值80%的保单贷款。

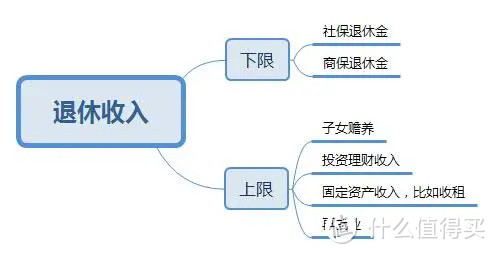

当然,除了依靠年金险和增额终身寿险之外,退休收入还有其他来源,多姐一般分为两部分:

(点击查看大图)

第一部分是下限,即100%能够拿到手的钱,不会因为经济环境的变化的波动。主要就是社保的养老金和商业保险的退休金。

也可以理解为,不需要工作每个月就可以拿到的一笔钱。

第二部分是上限,即退休后不确定拿到手的钱。

不过,这部分的收益不稳定,不能提供有安全感的保障。

我们年老退休以后,最有把握的就是下限的这部分收入。

对于80/90后来说,现在有钱,并不能代表未来的晚年生活就一定有保障。

更不知道能否抵御未来三、四十年后的物价上涨、通货膨胀等风险。

延迟退休的大趋势下,我们真的要提早理财,做好养老规划了。