11

34

竹子说保:家有吞金兽,做好这件事,一年更比一年好

2020-01-23 21:15:33

0点赞

5收藏

1评论

全国中小学开始放寒假了,“神兽们”离开老师的管辖,又扑入了父母的怀抱。不管您愿意不愿意,神兽已出笼,都得上点心喽。

竹子觉得,家长们确实不容易,一边在班级群中感谢各位老师一学期的辛苦付出,一边想到接下来的寒假犯愁:

功课辅导,查漏补缺报班报班,

出门游玩,衣食娱乐太贵太贵,

兴趣爱好,集中培训花钱花钱,

可怜父母,囊中羞涩如何是好?

看看,这就是传说中,长着天使脸庞的“吞金兽”本兽吧——

既然“吞金兽”已面世,作为父母,还是需要在资金支持方面为他们早做规划。竹子掐指一算,吞金兽们的压岁钱已经在路上了,如何让这笔钱生钱,家长们注意啦!

父母要为孩子准备哪些资金支持?(在已经配置齐全重疾险、医疗险、意外险的保障前提下,本篇仅讨论收益型保险)

竹子认为,首先是教育金。只要孩子一出生,那么他们什么时候上学,什么时候交学费,就已经是按部就班的事情了,因此教育支出是避免不了的,尤其对于有出国留学打算的家庭。

教育费用就是这样一种“刚性支出”,由不得你临时东拼西凑,为了孩子美好的未来,眼下就要开始计划。

其次是创业金。虽然不是每个孩子将来一定会去创业,但是初入职场,也有很多需要用钱的地方,可以作为刚刚走上工作岗位的前期补贴,更快捷提升自己。

钱从哪里来?

春节将至,孩子们的压岁钱不就是最好的启动资金吗?还可以向孩子建立传递投资理财的概念,是一次良好的财商教育哦~

有什么产品推荐?

竹子从20款少儿年金保险中为大家挑选出3款各有优势的少儿年金,每年领多少钱直接写进合同里,收益长期固定,保息保本。

话不多说,直接上投保方案对比:

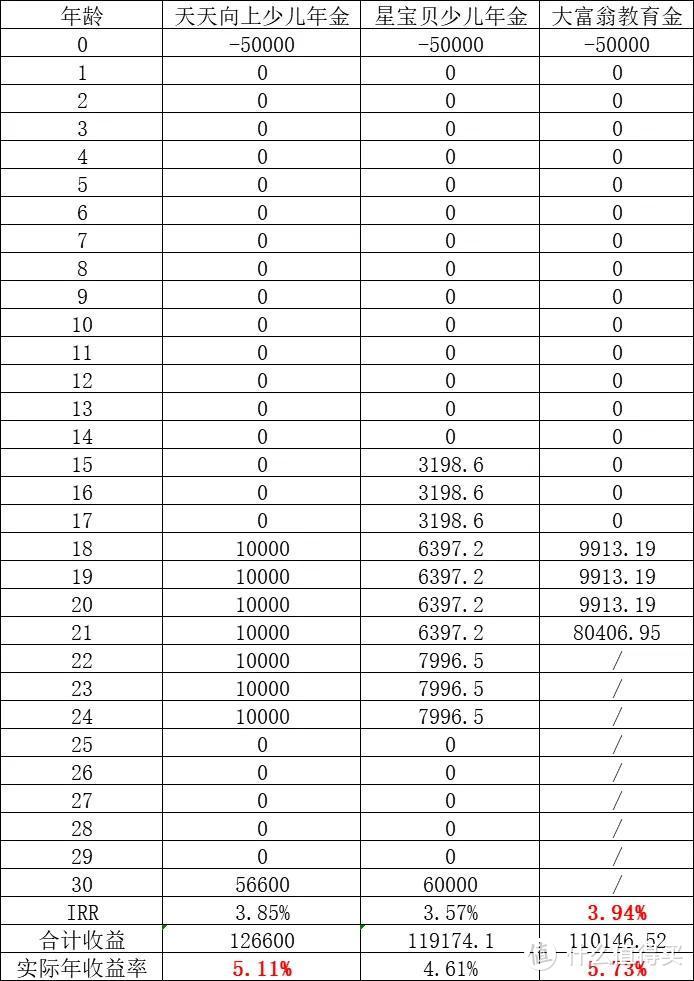

举例1:一次性交费——为半岁男孩选择一款教育金保险。

趸交5万元,领取金额(单位:元)演示如下:

0岁男孩一次性交5万保费,

天天向上:18-24岁每年领取10000元,30岁领取接近56600元,保单结束,合计收益126600元。实际年收益率高达5.11%。

星宝贝:15-17岁每年领取3198.6元;18-21岁每年领取6397.2元,22-24岁每年领取7996.5元,30岁领取60000元,保单结束,合计收益119174.1元。

大富翁:18-20岁每年领取9913.19元,21岁领取80406.95元,保单结束,合计收益110146.52元。实际年收益率高达5.73%。

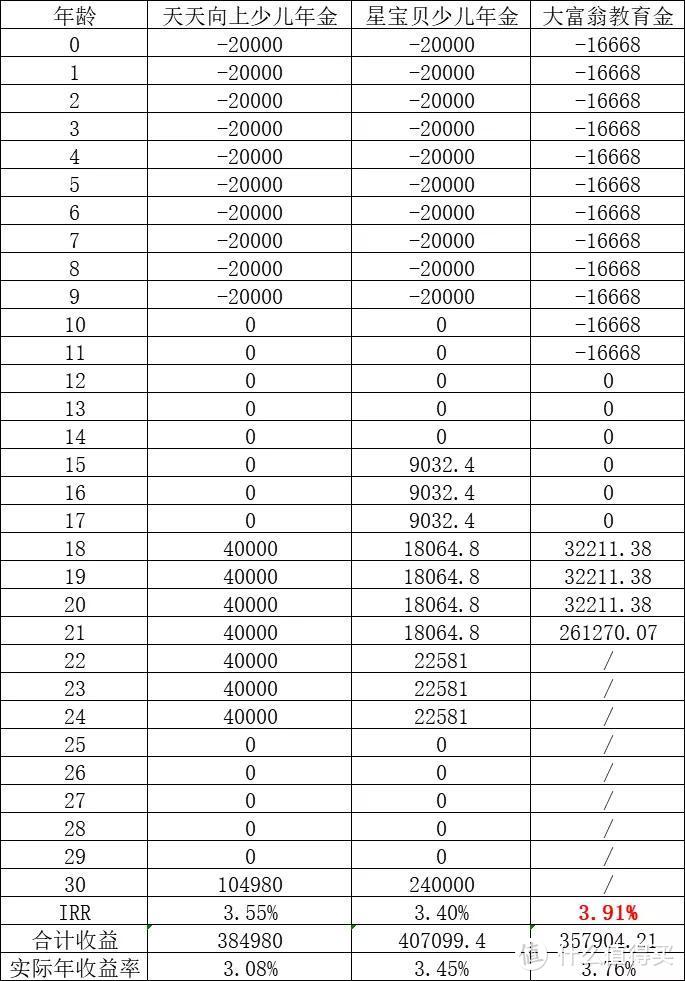

举例2:分期交费——为半岁男孩选择一款教育金保险

如感觉一次性交费压力过大,可选分期交费的方式,减小每期的保费投入,也适合将每年压岁钱作为固定投资。

按年交:每年交2万元,缴费10年,合计保费20万元,可选择天天向上和星宝贝。

按月交:每月交1389元,缴费12年,合计保费约20万元,可选大富翁。

3款教育金领取金额(单位:元)演示如下:

0岁男孩分期合计投保20万保费,

天天向上:18-24岁每年领取40000元,30岁领取104980元,保单结束,合计收益384980元。

星宝贝:15-17岁每年领取9032.4元;18-21岁每年领取18064.8元,22-24岁每年领取22581元,30岁领取240000元,保单结束,合计收益407099.4元。实际年收益率仅次于大富翁。

大富翁:18-20岁每年领取32211.38元,21岁领取261270.07元,保单结束,合计收益357904.21元。

如果看中年收益率和IRR,可选大富翁;如果看中合计收益高,推荐星宝贝。

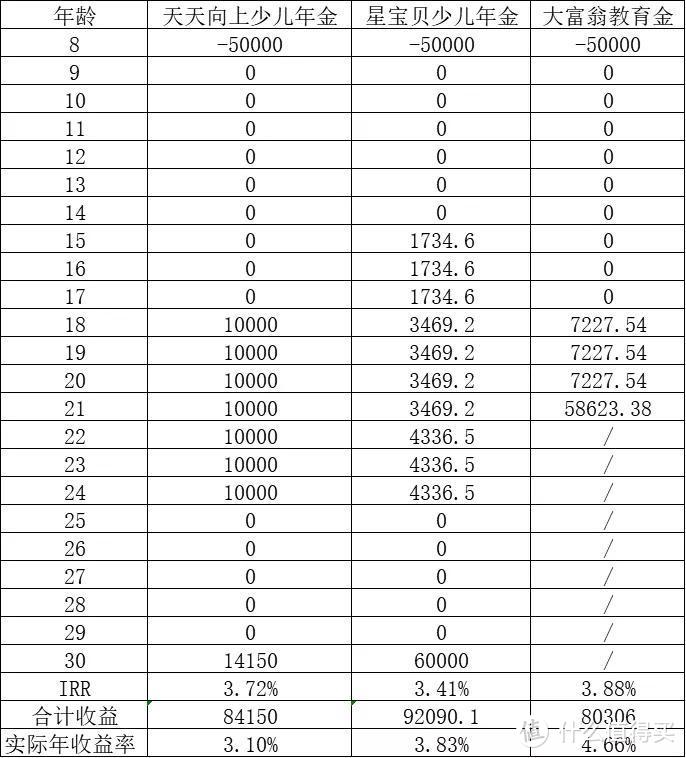

举例3:对于年龄稍大的孩子,投保收益和上述案例有所不同。下面演示为8岁女孩选择一款教育金保险。

趸交50000元,领取金额(单位:元)演示如下:

8岁女孩一次性交5万保费,

天天向上:18-24岁每年领取10000元,30岁领取接近14150元,保单结束,合计收益84150元。

星宝贝:15-17岁每年领取1734.6元;18-21岁每年领取3469.2元,22-24岁每年领取4336.5元,30岁领取60000元,保单结束,合计收益92090.1元。

大富翁:18-20岁每年领取7227.54元,21岁领取58623.38元,保单结束,合计收益80306元。

投保策略

不同家庭、不同资金储备和使用预期,可根据以下七点建议进行投保:

第一,对于0岁宝宝,不管趸交还是年交方式,大富翁收益率和IRR都是最高。最高年化利率5.73%,越早投保收益越高。

不同年龄利益演示表

第二,对于0岁宝宝,希望更长时间享受超过5%年收益率,采取趸交方式,天天向上可享受至宝宝30岁,大富翁可享受至宝宝21岁。天天向上高收益率时间更长。

第三,考虑现金价值尽快回本,选择天天向上趸交方式,第一年末现价可达保费的99%。

3种投保方案可选:

大学教育金

0-12周岁可投

深造教育金

1-16周岁可投

大学&深造教育金

0-10周岁可投

第四,天天向上4.98%现行保单贷款利率。行业超低水平,可随时支取用来应急,不影响将来年金给付。

第五,希望早点开始领钱,星宝贝从高中即可开始领取,给付金额逐渐增加,更符合实际需求。年交方式,到期总收益金额也高于天天向上和大富翁。

第六,在意大人的风险,星宝贝可以附加投保人轻症/重疾/身故/全残豁免,不影响孩子教育金领取。扫描下方二维码进入星宝贝投保页:

第七,大富翁无门槛,1元起投,随时还可以追加。还可选月交方式,降低保费压力,无论多少压岁钱都可以培养孩子理财观念和习惯。

综上,竹子觉得,前期的投入,必将在未来开花结果。孩子如果打拼得好,教育金为他们锦上添花;就算初创失利,教育金也能陪他们东山再起。

每一对望子成龙、望女成凤的父母,都不惜在教育方面为子女大量投入,毕竟“知识改变命运”的优秀案例在你我身边比比皆是。

那就从现在开始种下教育金的种子吧!

线香

校验提示文案

线香

校验提示文案