312

127

减保的意义,不只是拿一笔钱

2023-06-01 16:02:56

0点赞

0收藏

0评论

减保,即减少保险金额。

以某款终身寿险条款为例,进行减保后,保单的保额、保费均会按比例减少,

相应地,我们可以领取保额减少部分对应的现金价值(退保金)。

也就是说,减保=部分退保,退保=减保100%;

一、

这两年增额寿的走俏,让很多人接触了减保这一功能。

*注:减保不是增额寿的专属功能,长期人身险(重疾险、年金险、寿险等)通常都适用。

只是大多数人对减保的认知,仅限于减保等于从保单里“拿一笔钱”出来,对其作用机制了解甚少。

减保的设计初衷,我认为是:

投保人有资金需求、又不想全部退保放弃保单,保险公司也想挽留客户时(至少留住一部分)的折中方案。

举个例子,假设有款支持减保的重疾险,购买200万保额,趸交保费是50万。

第10年,投保人需要周转资金,最后想到了自己的保险,此时保单现金价值(退保金)为40万。

那么通过减少1/4保额(50万),拿回1/4退保金(10万)应急,是不是就很nice?

事实上,减保在早些年也没那么重要。

因为常规人身险产品现金价值(退保金)超过保费(自己交的钱)的时间相对较长。

大多数时候减保都是亏的,只能算是不得已的应急方案。

真正让减保扬名的,还得是以增额终身寿为代表的高现价储蓄险。

二、

增额寿这类产品,有两个很重要的特性:

一是现金价值超过保费的速度很快(多在十年内);

二是现金价值增速很快,相比保费,退保回报到复利3.4%以上很轻松(仅针对当前的好产品)。

第一点决定了减保亏不亏,第二点决定了减保赚不赚。

两者兼顾,就给了减保发光发热的空间,例如最常见的应用场景「减保取现」。

简单做个演示,某款增额寿趸交(一次交清)100万保费,基本保额是60.1万,第10年保单现金价值增至129.85万。

我们第10年需要钱,开始减保,以减少20%基本保额为例:

减少保额为601000*20%=120200,注意这是保额,不是我们取回的现金价值。

实际减保到手的钱是,1298500*20%=259700元。

第10年减保后,就相当于当初买的是一份趸交80万保费,基本保额是48万的增额寿了。

这是减保的基础用法,目的很纯粹——拿钱。

当然,减保目的并不仅限于此,减保还可以用来「调控保费」。

听起来复杂,看个案例就明白了。

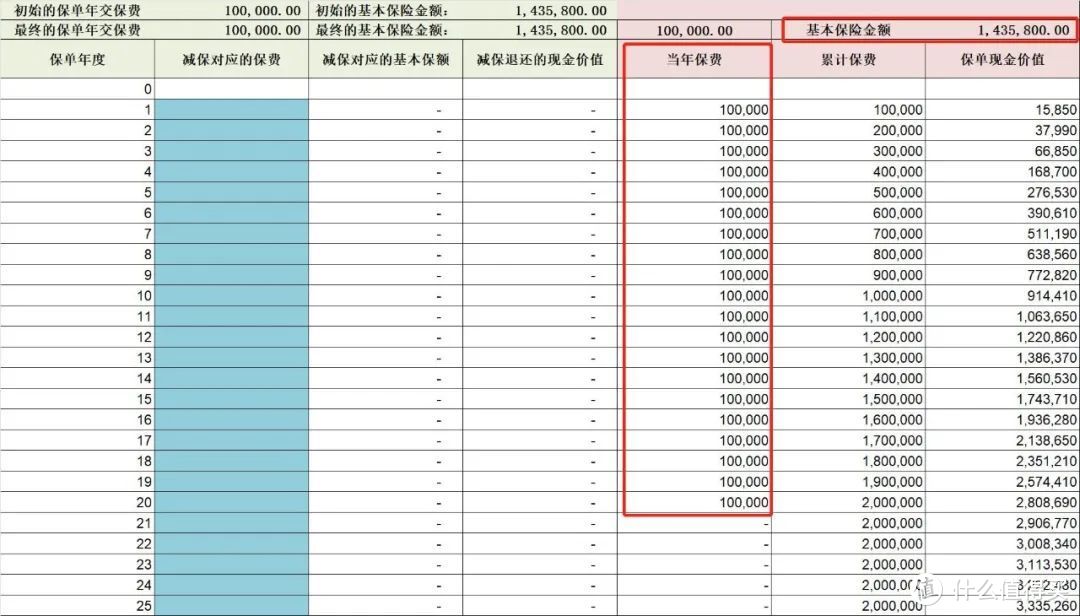

投保某增额寿,每年交10万保费,连续交20年,基本保额是143.58万。

假设第12年后,投保人现金流跟不上了,剩下每年还得继续交10万,压力太大。

这时就可以通过减保,降低缴费压力。

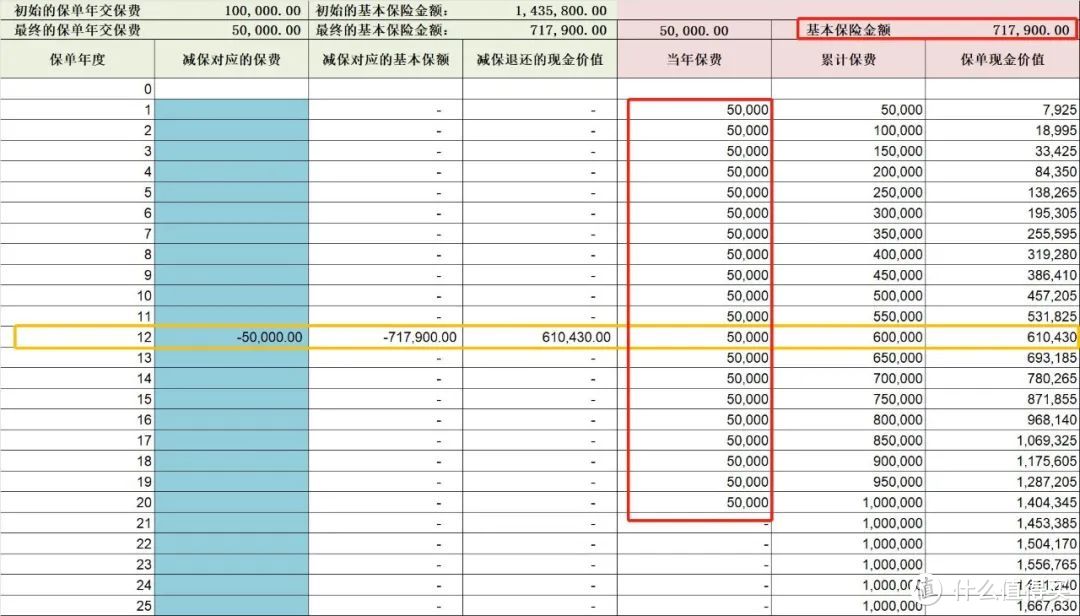

直接减少一半保额,基本保额由143.58万减少至71.79万。

而后取回减少保额部分对应的退保金61万,

后续每年应交保费也降低一半,由年交10万变为年交5万,效果如下。

这种情况,减保取现并非直接目的,降低保费压力才是核心。

另外,很多产品还有个功能叫减额交清,也能用来调控保费。

以上图为例,第12年,减额交清后,后续保费直接不用交了,相当于直接减保100%(退保)。

然后用退保金去重新趸交(一次交清)买一份同款产品。

和减保的区别是,减保100%等于退保,届时这款产品要是停售,就不能再买了;

减额交清,则还能继续持有这款产品,无论它停售与否。

三、

近些年,因为监管明确对减保提出了要求,很多保险公司不得不给产品增加了20%的年度减保上限。

很多人认为会大幅削弱增额寿的灵活性,其实对减保取现影响不算很大。

毕竟一次用钱超过20%的情况不多,真有大额资金需求,直接退保(等于减保100%)全部拿出即可。

受影响较大的可能是调控保费了,本来年交10万降到5万轻轻松松,现在可能得多花几年了,例如10万先降到8万,再降到6万这种。

目前没有很好的解决办法,纠结就拆单拆成2-3份买,交不起钱就退保若干份。

总之,作为保单基础功能的减保,用途没那么单一。

不过有点倒是放之四海皆准:

甭管怎么减保,还是得等现金价值超过保费再去减,这个时间我们也叫封闭期。