614

105

增额寿产品解析 篇三:3.5%下架后,还有哪款增额型产品更适合投保?

2023-08-11 11:04:28

0点赞

0收藏

0评论

上周停更了一期增额寿的测评;

原因也是3.5%产品刚下架,新款增额还没补上;

而经过了一周时间,各家保司也开始持续发力;

推出了多款预定利率3%的增额型产品;

而在这些新推出的产品中,俗哥发现了一款长期收益NO1的产品;

国联人寿平安如意B款两全险;

这款产品收益到底如何?相比其他新款增额寿是不是收益更高?

一起来看一下今天的增额寿解析吧!

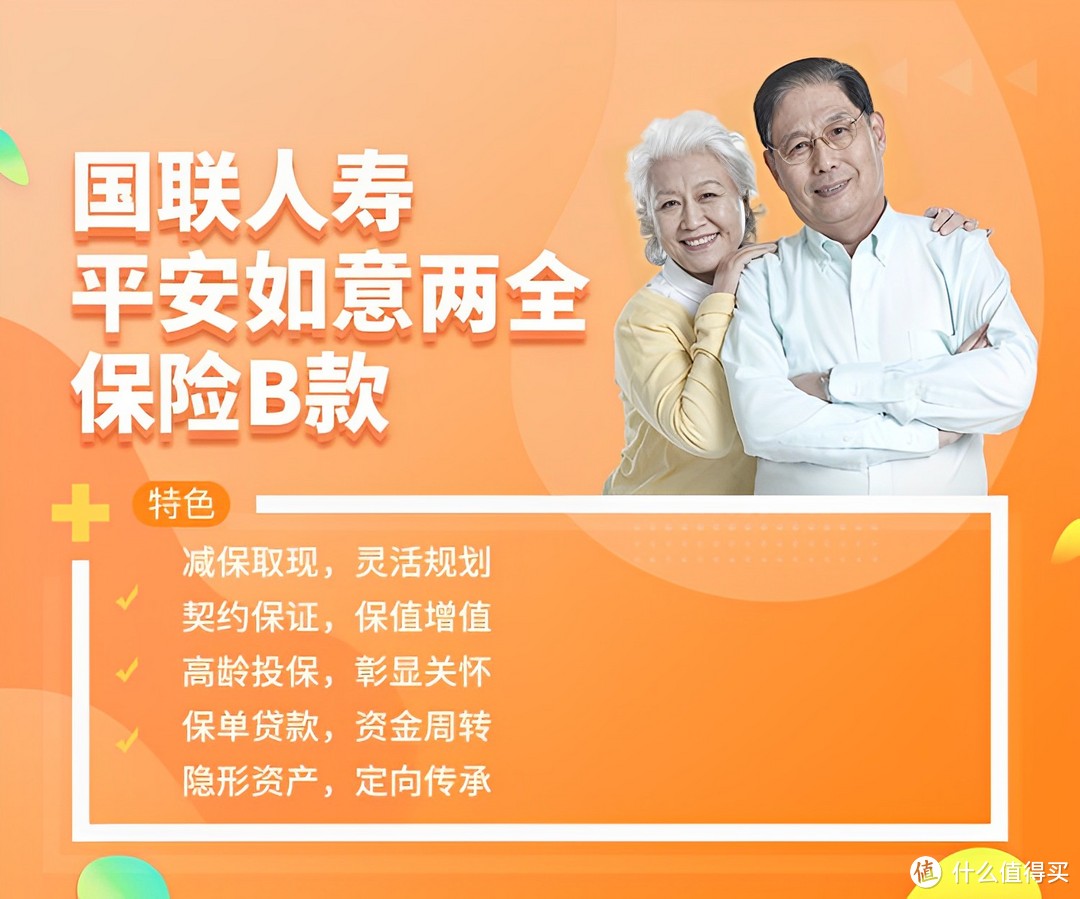

国联平安如意B款两全险

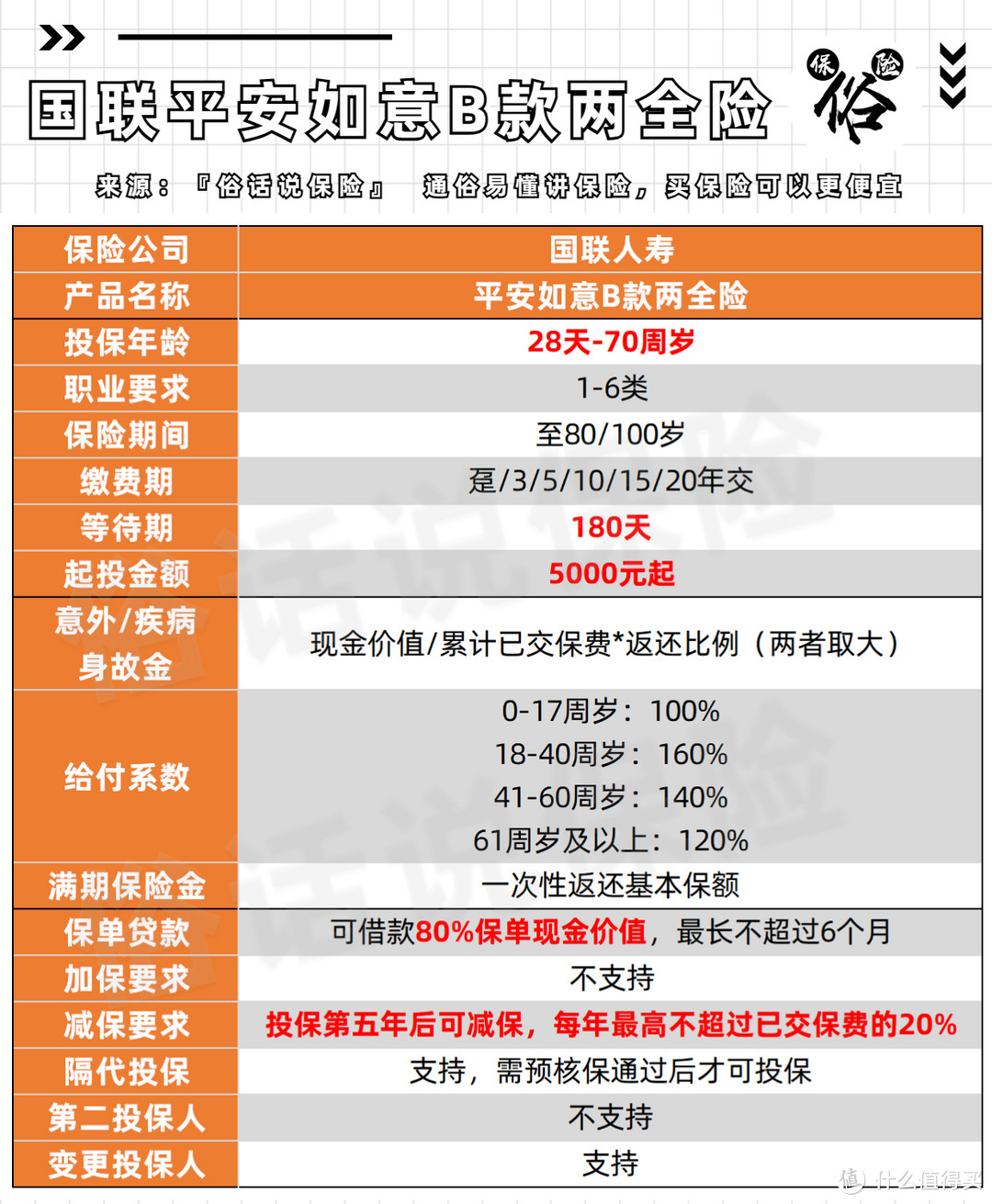

国联平安如意B款两全险一、保障责任

平安如意B款两全险保障责任

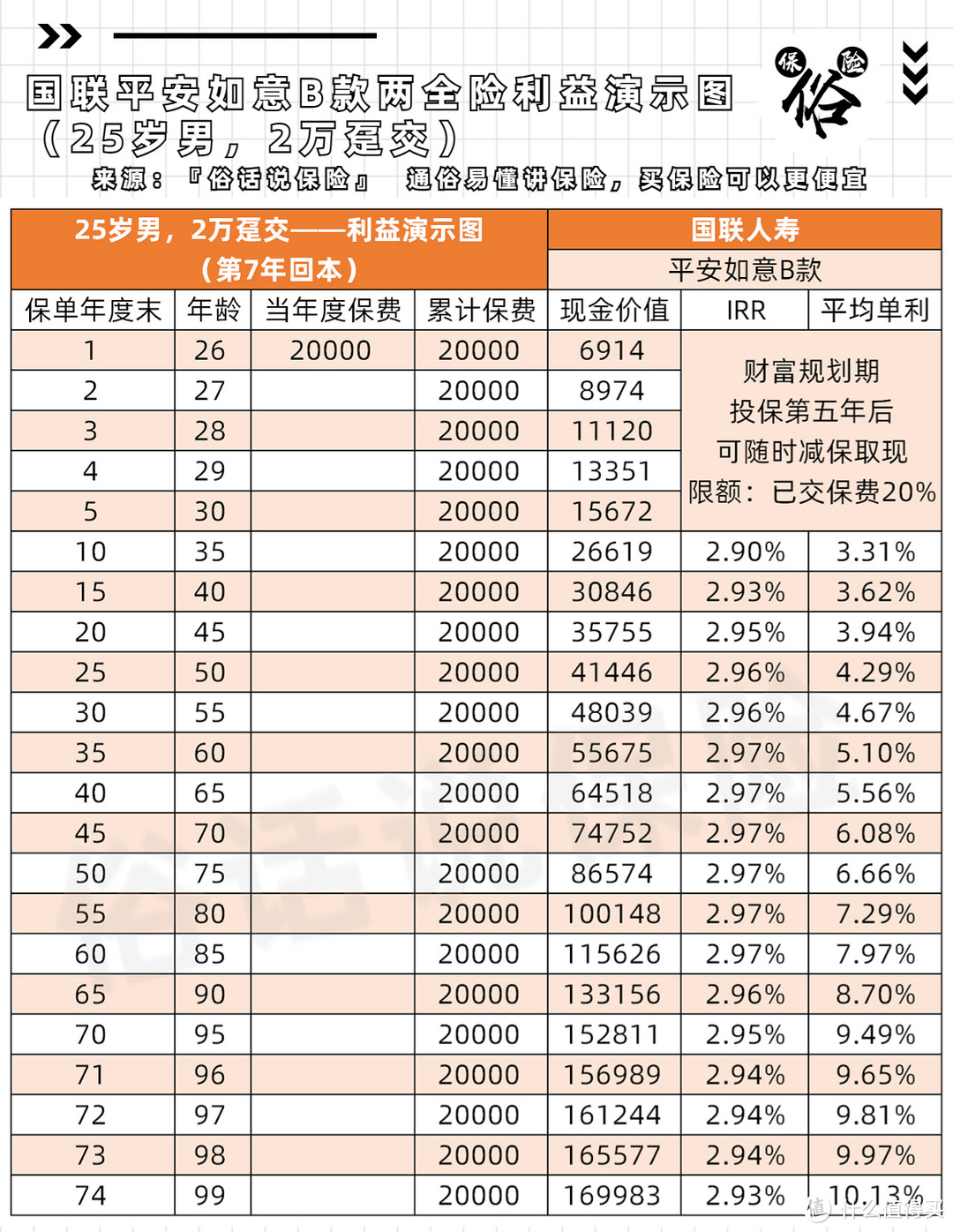

平安如意B款两全险保障责任 平安如意B款利益演示(25岁男,2万趸交)

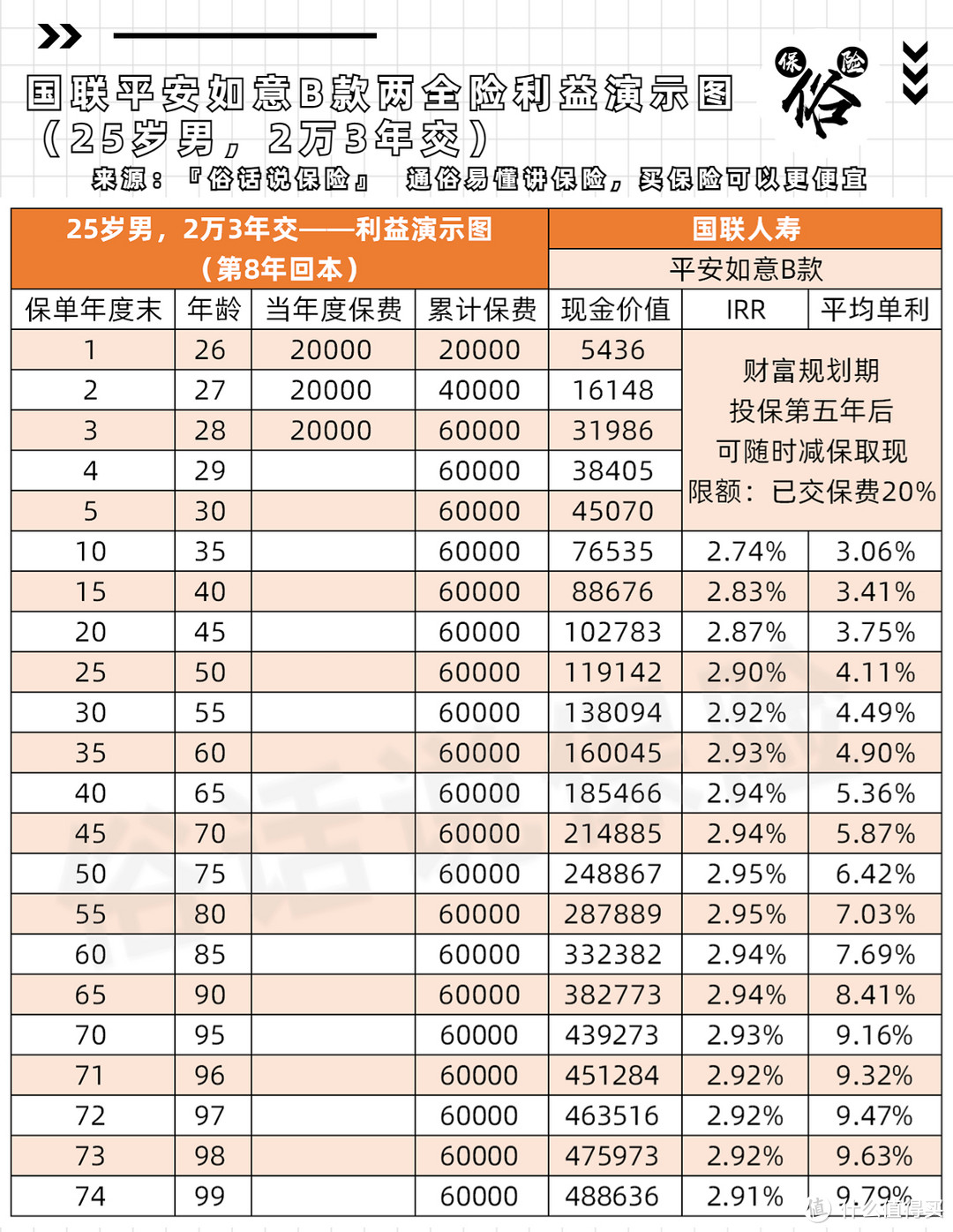

平安如意B款利益演示(25岁男,2万趸交) 平安如意B款利益演示(25岁男,2万3年交)

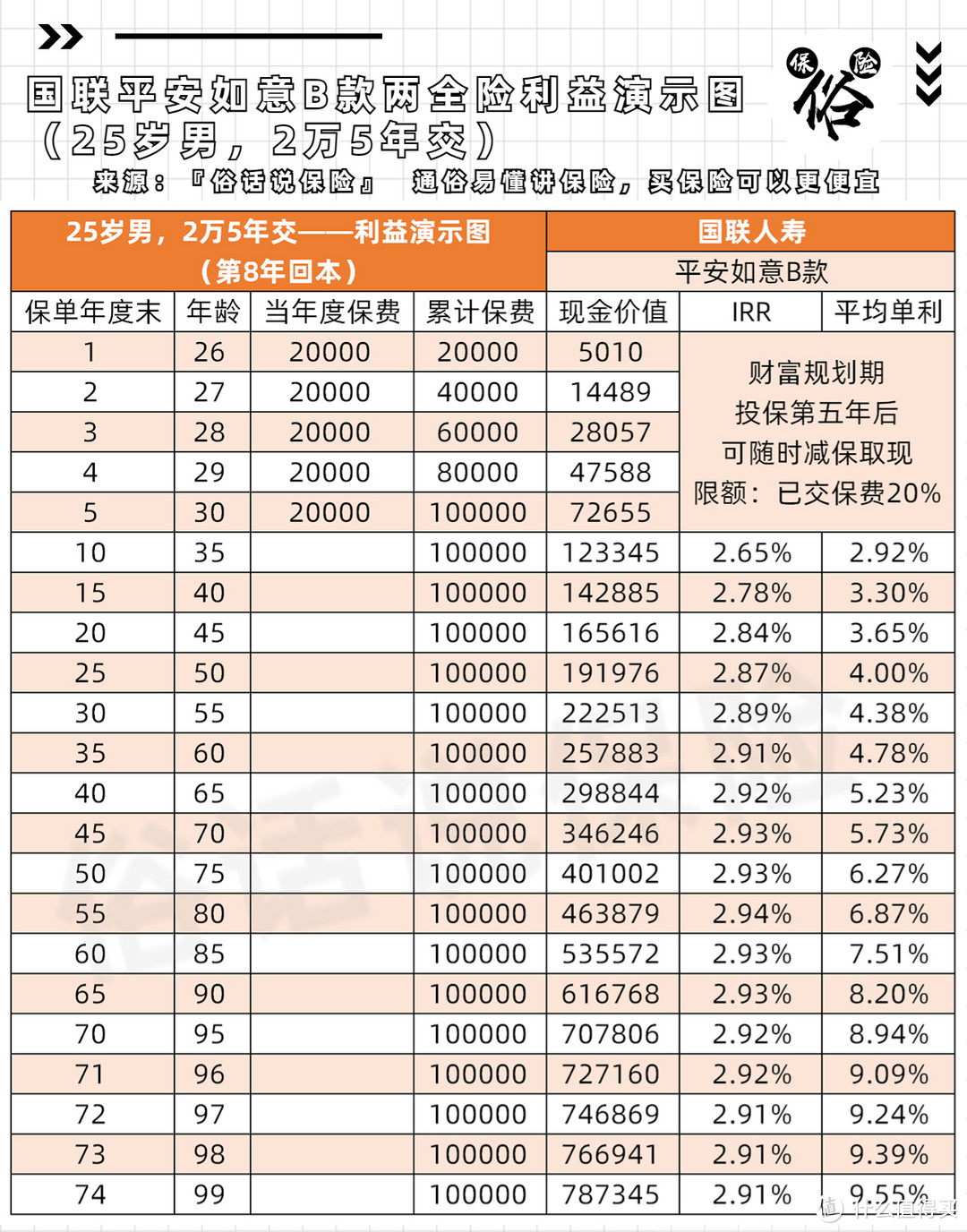

平安如意B款利益演示(25岁男,2万3年交) 平安如意B款利益演示(25岁男,2万5年交)

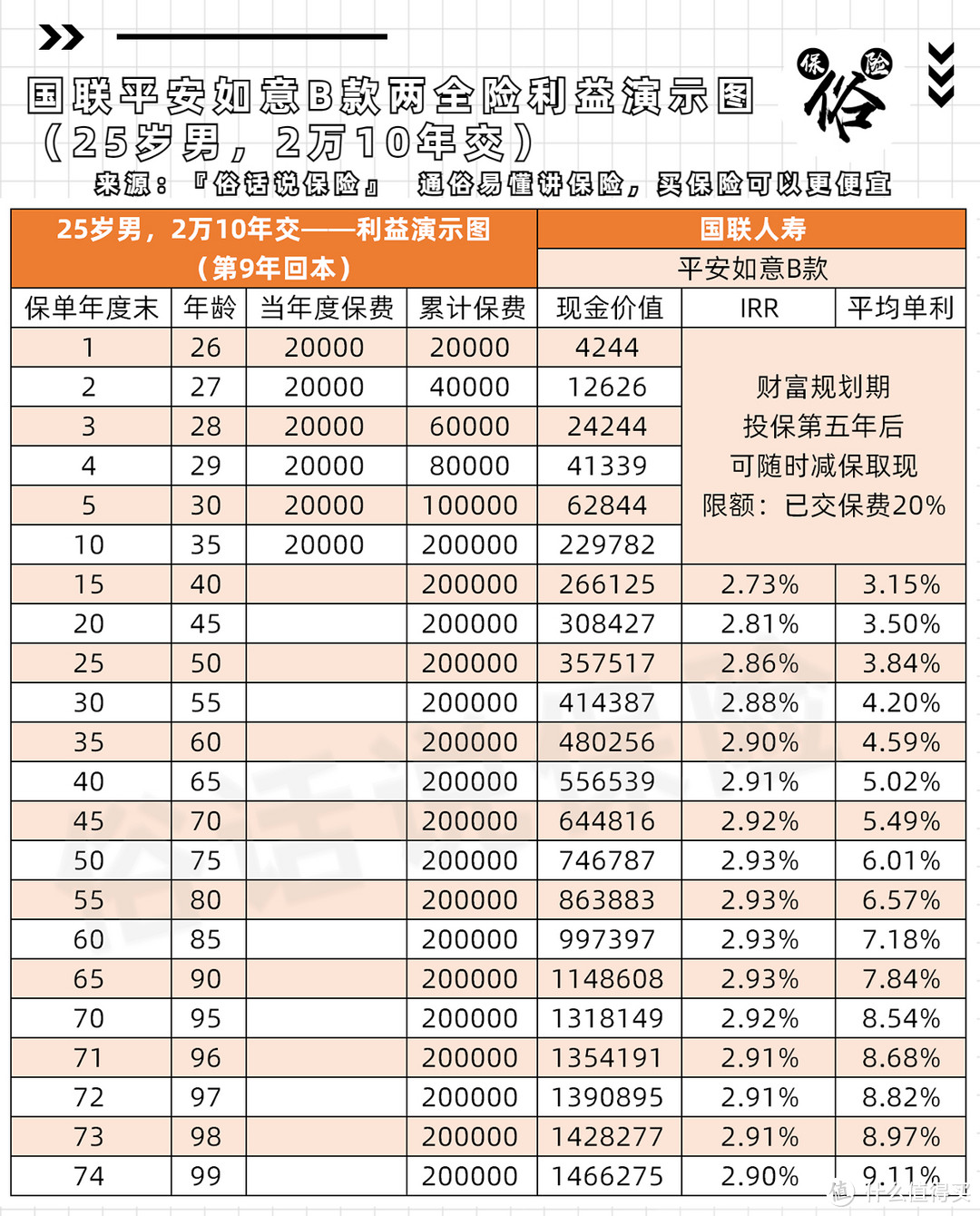

平安如意B款利益演示(25岁男,2万5年交) 平安如意B款利益演示(25岁男,2万10年交)

平安如意B款利益演示(25岁男,2万10年交)二、产品优势

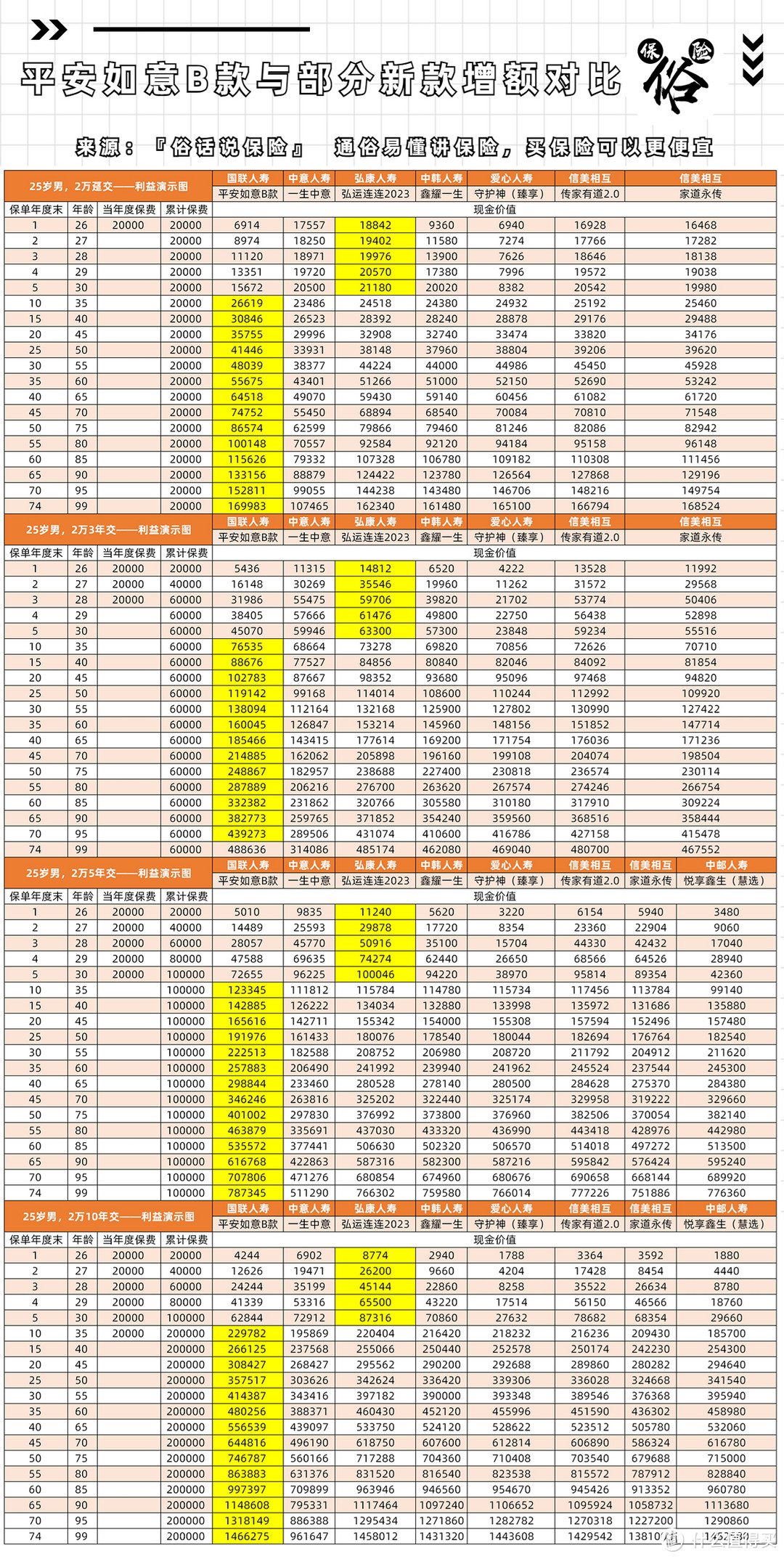

1:长期收益目前NO1

虽然相比7月31日之前的产品,平安如意B款收益很低;

但是与目前新推出的增额寿相比;

平安如意B款的长期收益目前是最高的;

2:可选保至80岁或100岁

与增额寿不同,平安如意B款其实是一款两全保险;

虽然保障责任上和增额寿几乎相同,但是保障是有期限的;

平安如意B款支持两种保障期限,其中保至100岁现价增长更快;

3:支持隔代投保、变更投保人

平安如意B款可以通过预核保后,向保司申请进行隔代投保;

也支持线下柜面变更投保人(暂时不支持线上变更);

三、产品缺点

1:减保为已交保费20%

目前的增额,减保基本就这四种:

不限减保,现价20%,已交保费20%,已交保费20%且逐年递减;

这四种的严格程度是逐步增强的;

平安如意B款的减保属于第三严格,是有些严格的;

2:回本较慢

平安如意B款的回本比较慢;

趸交7年回本,3年/5年交8年回本,10年交9年回本;

四、同类产品对比

平安如意B款与部分新款增额寿收益对比

平安如意B款与部分新款增额寿收益对比五、适合人群

1:有长期储蓄,且未赶上7月31日下架前投保的看官;

2:给孩子投保,希望未来将保单权力转移至孩子的看官;

六、俗哥总结:

通过上述的对比可以看到,长期收益中;

平安如意B款的收益是目前最高的;

不论是趸交或是期交,平安如意B款都是一款高收益产品;

不过需要注意的是,这款产品目前只有湖北地区是不需要双录的;

安徽地区投保需要开启GPS双录,江苏地址可以直接双录,无需校验GPS;