400

45

支付宝相互宝再度出手!三亿人的福音!快上车!

2020-05-17 13:42:46

6点赞

37收藏

8评论

支付宝相互宝又搞大事情了!

继一亿人加入的相互宝,

和供60-70岁人群加入的老年版相互宝之后。

今天,中国最大的互助社区相互宝发布了第三个互助计划:

相互宝(慢病互助计划),

新的计划,针对于三高、心血管病、肾炎等八大类慢性病人群之间可以进行互助,

一旦加入成员得了癌症,即可拿到互助金。

根据不同年龄,40岁以下用户的互助额度为30万,

40-59岁用户为10万。

在补上了慢性病人群之后,

相互宝这个互助社区,毫无疑问,变得更为优秀了。

这次新出相互宝(慢病互助),依然沿用的是相互宝之前的互助模式,

“一人生病,大家出钱”。

我们通过下面四个问题,可以对这次的计划,有一个相对完整的理解:

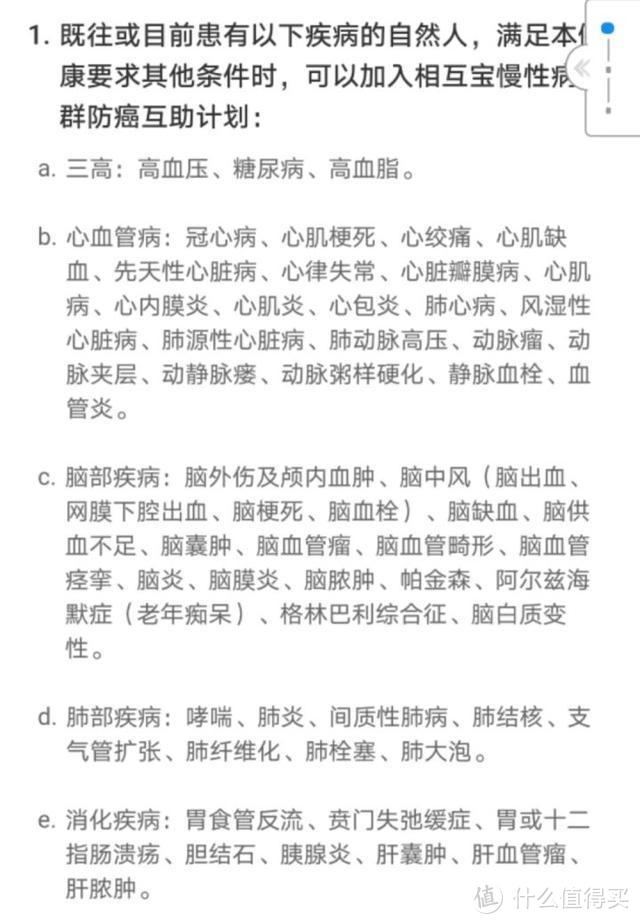

1、什么人能够加入?

这次的相互宝(慢病互助),

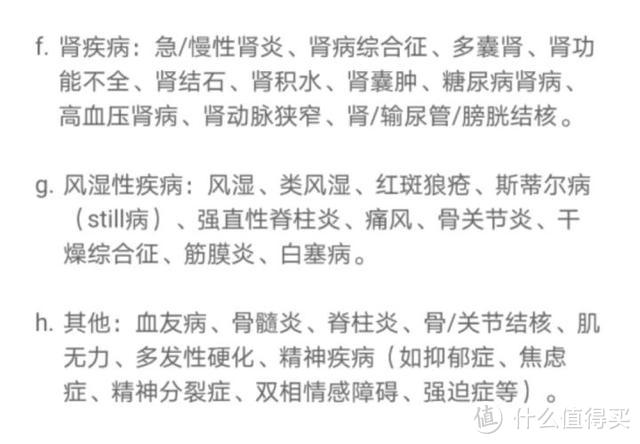

主要针对的是八种慢性疾病患者,包括三高、心血管病、脑部疾病、肺部疾病、消化疾病、肾疾病、风湿性疾病以及其他慢性疾病。

具体来说,包括这些:

在中国,中国慢病人群规模超过3亿,

按照国家卫计委的数据,我国高血压患者2.7亿,糖尿病患者1.1亿,心脑血管疾病患者超过2亿。

无论是保险,或是互助,针对于这些人保障都相对不足,很多产品是不允许这些人买的。

而相互宝(慢病互助),正是针对这群人,可以为这些人提供一定程度的保障补充。

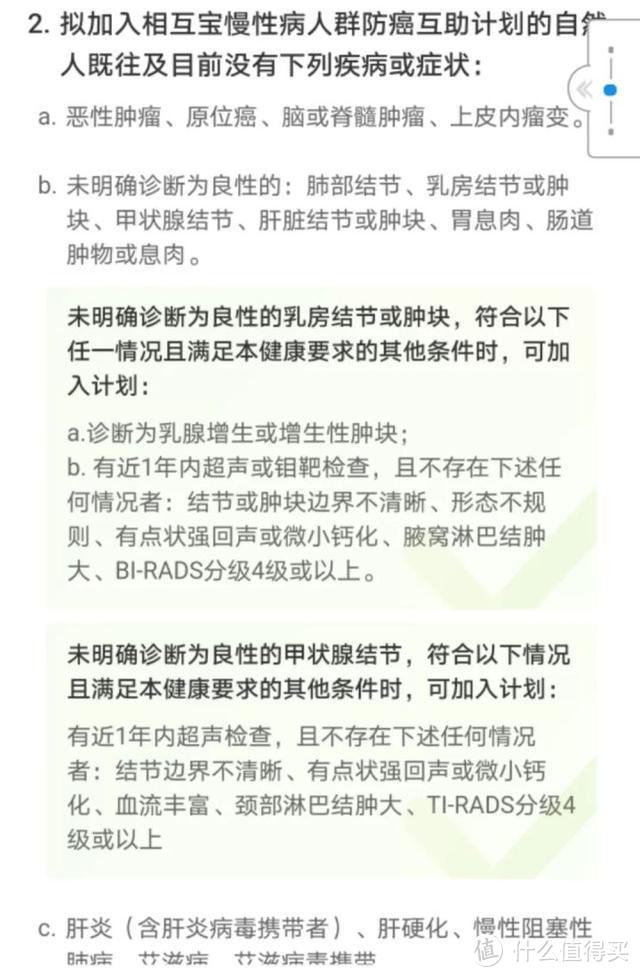

但是,大家务必留意,并不是所有慢性病人都能加入这个计划的。

相互宝(慢性互助)也有它的健康要求:

(部分截图)

常见的慢性病如肝炎(如乙肝大三阳),各种结节(如肺结节)都是不允许加入相互宝(慢病互助)的,

该类患者即便加入参与分摊,发生不幸也是不会赔的。

如果想要加入相互宝(慢病互助),一定要看清自己能不能加入。

2、加入后能够拿到什么保障?

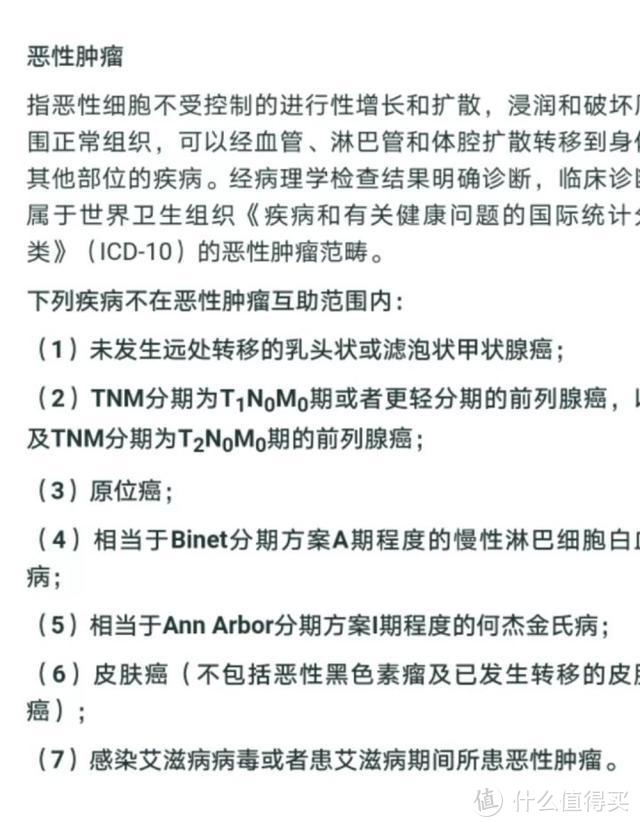

在加入相互宝(慢病互助)以后,一旦不幸得了恶性肿瘤,即可拿到互助金。40岁以下用户的互助金为30万,40-59岁用户为10万。

具体来看,相互宝(慢病互助)对于恶性肿瘤的定义,依然沿用相互宝的,针对轻度的甲状腺癌进行了免责。

轻度甲状腺癌治疗费用低(一般3万以内),康复率高,手术简单。

对于初心是帮助家庭度过难关的互助计划来说,确实必要性不大,免责有其合理性。

在此,希望大家知悉。

3、每年大概分摊多少钱?

相互宝(慢病互助)承诺,每年的分摊金预计不会超过188元。

从实际运行来看,首年的分摊金额可能远比这个数字要低。由于通过健康要求,相互宝把与癌症相关度较大的人群已经筛选在外了,

成员的患癌率并不会比健康人群高出太多。

从保险的理赔经验来看,癌症约占到总数的70%左右,互助计划也不会差太多。

因而,相互宝第一年分摊约30元,

相互宝(慢病互助)第一年大概率也不会超过这个数字。

不到30元,拿到30万(40岁以下)的保障,

不管以后如何,第一年加入肯定会是非常划算的。

4、一些常见问题答疑

(1)加入相互宝以后,还可以加入相互宝(慢病互助)吗?

不可以,

相互宝和相互宝(慢病互助)一人只可以加入其中一个,分摊彼此独立。

(2)相互宝和相互宝(慢病互助)的成员,会共同分摊吗?

不会,相互宝的三个互助计划,因为保障不同,人群彼此是相互独立的。

目前相互宝每月约分摊7-8元,老年版相互宝每月约分摊40元。

(3)管理费多少?

与之前两个计划一样,相互宝(慢病互助)也是8%。

(4)加入相互宝(慢病互助)以后,是不是不需要长期的防癌险了?

长期防癌险的健康告知相对相互宝(慢病互助)要严格一些,

如果是慢性病人,符合防癌险的健康告知,还是建议买上防癌险。

从保障责任来看,目前的防癌险包括甲状腺和原位癌,而相互宝不含。

从保障期限来看,相互宝并不能做到保障终身。

更建议在长期防癌险的基础上,用相互宝(慢病互助)做补充。

当然,如果只能加入相互宝(慢病互助),那也是无奈之举。

写这个号以来,公子对于热点消息一直挺“懒”的,这次算破例了。

讲一个真实的故事,之前也跟大家分享过:

公子一发小,小胖子,小时候只是乙肝病毒携带,25岁那年查出了肝癌。

家里穷,没钱治,他妈听说蒲公英晾干对肝有好处,家里就栽满了蒲公英。

2013年8月份,他跳楼了。

他爸妈打开门的时候,满地都是蒲公英花絮。

多少个午夜梦回,我都会想起他,尤其是在从事保险业以后。

我们假如,假如小时候的他加入相互宝(慢病互助),那时候他是符合健康要求的,长大后得了肝癌,就能获得30万互助金,就做得起肝脏移植手术了。

前段时间,我看了蚂蚁集团发布的《网络互助行业白皮书》,里面有组数据,挺吓人的:

79.46%的成员年收入在10万元以下,60.63%表示比较难承担10万以内的医疗费用。

相互宝到底起到的是什么作用?帮助的是什么人?

看了这组数据我心里就明白了,

于是,我只希望相互宝能发展得更快,更好。

事实上,相互宝自己也在奔跑:

像是这次的相互宝(慢病互助),就为分人群得进行互助踏出了坚实的一步。

之前外界会质疑:

年轻人和中老年人混在一起不合理,健康程度不同的人混在一起不合理。

对于相互宝来说,干就完了,

所以,老人版相互宝来了,

相互宝(慢病互助计划)来了。

未来会不会有更多的计划上线,我们是不是可以期待一下?

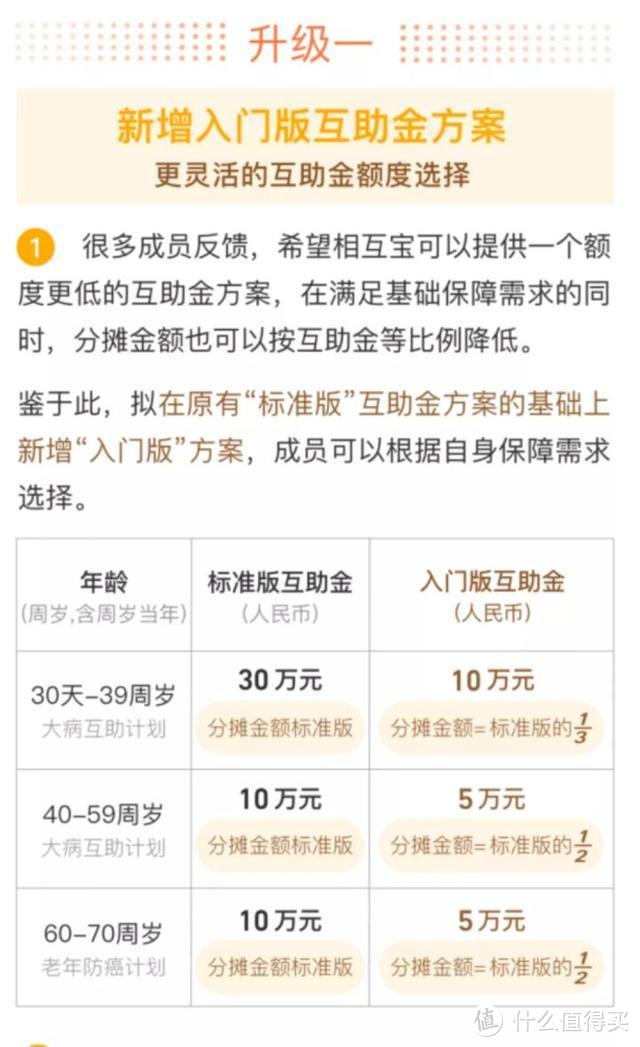

而且,今天(5月13日),相互宝又发征求意见了:

大家注意升级一,

由于有人觉得每月分摊贵,所以出了一个入门版,互助金只有10万。

再结合“60.6%表示比较难承担10万以内的医疗费用”这个数字,

这个升级,是不是为了解决这个问题?

相互宝努力得去解决这些问题,我们有什么理由不去支持他们呢?

中国社科院世界社保中心主任郑秉文说,在全民医保和商业健康险之外,以相互宝为代表的网络互助,正在成为我国多层次医疗保障体系的补充力量。

在中国,还有无数如我发小一样的家庭,还有无数如我发小一样的慢性病人,他们需要被保护,或者说彼此保护。

那么如果符合健康要求,这些人,尽量加入相互宝(慢病互助)吧。

我会希望相互宝可以运营很久,

有一天,会帮助到我“长大了的发小”。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

关注肆大财子,任何保险问题欢迎下方留言评论或者点击主页查看个人信息。

大饼1898

校验提示文案

涛哩个涛

校验提示文案

下山思凡

校验提示文案

SAITAMA小狼狗

校验提示文案

SAITAMA小狼狗

校验提示文案

SAITAMA小狼狗

校验提示文案

SAITAMA小狼狗

校验提示文案

SAITAMA小狼狗

校验提示文案

SAITAMA小狼狗

校验提示文案

涛哩个涛

校验提示文案

下山思凡

校验提示文案

大饼1898

校验提示文案