232

134

十步科普贴 篇九:5种情况是拒赔杀手锏,一不小心就中标了

2019-08-27 17:58:07

1点赞

6收藏

0评论

今天聊聊理赔,

购买了商业保险,最怕的就是理赔难。

不过保险公司绝不是“能不赔就不赔”的小人,

很多时候造成的理赔纠纷,都是我们对保险产品不够了解。

下面就来盘点一下,哪些情况下,可能收到保险公司无情的“拒赔通知书”。

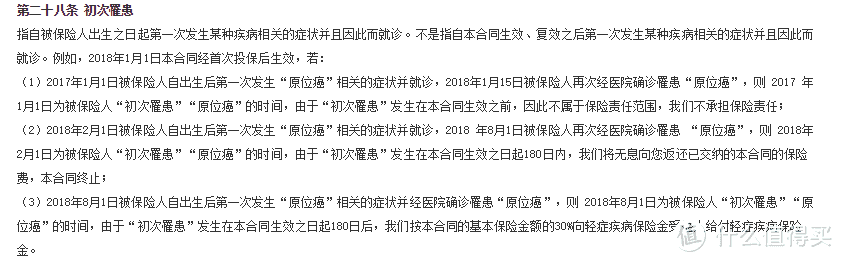

1、等待期内出险

重疾险和定期寿险的等待期一般是90天或180天;

医疗险的等待期通常是30天。

在等待期内确诊某种疾病是不能获得理赔的,

这是为了防止“带病投保”行为的发生。

比如有人在查出身患绝症的情况下,

就想着借此投保,为子女留下一笔抚养金,

这种风险保险公司必须降低,因此设定了等待期。

不过还可能出现一种情况:

等待期内出现症状,等待期后确诊疾病。

这种情况下会不会被拒赔呢?

对于医疗险来说,基本是没戏了;

对于重疾险来说,主要还是看条款。

不同重疾险产品,可能在“等待期”和“初次罹患”的定义略有不同。

产品A:

明确说明“等待期内已经发生的病理延续到等待期以后,退还保费,合同终止”

这种的没什么好说的,合同内写的清清楚楚,

等待期内发生的症状,等待期后确诊不行。

产品B:

非常贴心的举了三种情况来说明什么是初次罹患

重点是第2条,等待期内第一次发生“原位癌”症状,等待期后确诊“原位癌”,

则初次罹患发生在等待期内,退还保费,合同终止。

产品C:

等待期内确诊首次患有(自出生后第一次患有)重疾,则退还保费,合同终止。

关键就在于,合同内并无明确说明“首次患有”的意义是出现症状还是确诊重疾,

站在用户角度来看,这的确是一个可抓取的漏洞。

尽管现实中,在等待期之前出现前兆,

而在等待期之后被确诊重疾或轻症的概率还是比较低的。

但是购买保险本来就是一种风险对赌,

倘若真的发生这样的情况,那么产品C的条款,

无异于是对理赔最有利的一种。

无论是和保险公司协商赔偿还是打官司,

都可以成为被保人手中的“有利证据”。

2、未达到理赔条件

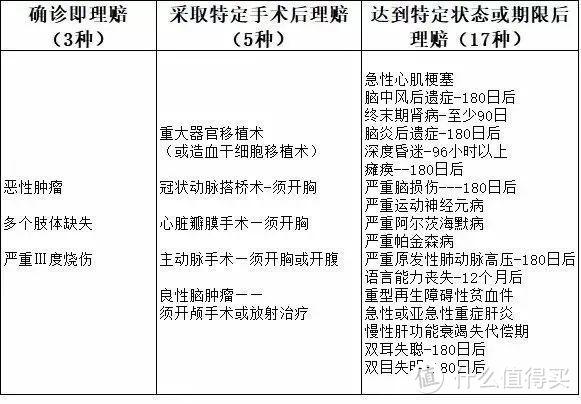

重疾险产品包含了几十甚至一百多种重大疾病

但并不是所有疾病都是确诊即赔

针对法定的25种重疾,主要分为以下三类

确诊即赔:3种

实施特定手术才能赔:5种

达到某种状态才能赔付:17种

能达到确诊即赔的只有恶性肿瘤、多个肢体缺失和严重III度烧伤。

其次有5种需要采取特定的手术才能理赔。

比如说冠状动脉搭桥术,必须实施开胸进行的冠状动脉血管旁路的移植手术。

现实生活中,由冠状动脉搭桥手术引起的理赔纠纷已经多不胜数。

在治疗冠心病的过程中,开胸治疗并不是唯一治疗方法,

有时候医生会给患者两套选择方案,一是支架手术,二是开胸手术。

通常来说,冠状动脉支架术创伤更小,患者更容易接受

问题就是,如果选择了支架术,就没有达到重疾险理赔的要求,

因此保险公司一定会拒赔。

同样,无论是心脏瓣膜手术,还是主动脉手术,都要达到开胸的标准才能理赔。

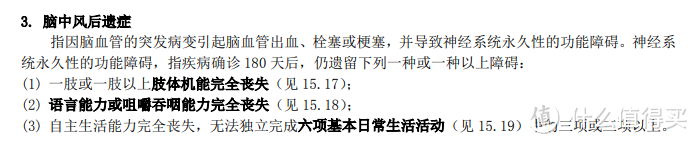

最后就是17种需要达到特定状态或者期限后才能理赔。

最常见的比如说脑中风后遗症

要求不仅需要疾病确诊180日天后,还要遗留一种或一种以上的障碍。

这是两个条件,无论哪个没有达到,重疾险都是不给赔的。

虽然重疾险并不完全是确诊即赔,

但是癌症已经覆盖了所有理赔的60%以上,

因此癌症确诊即赔的意义很大。

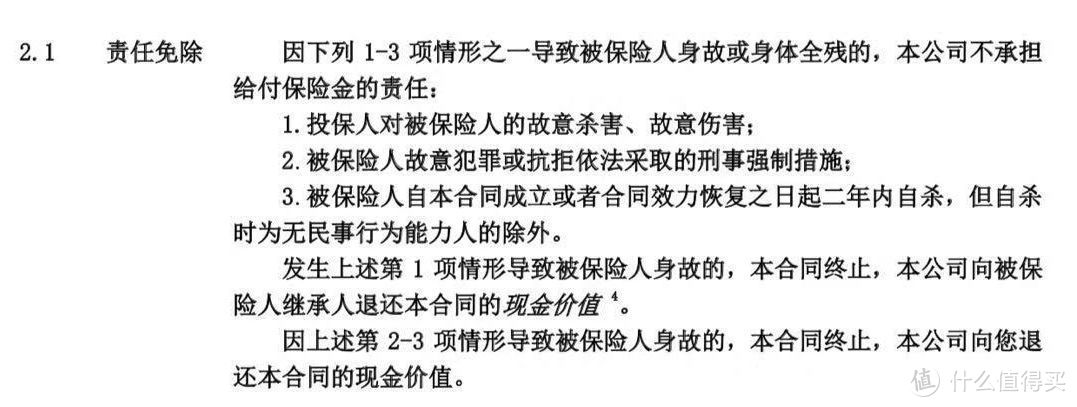

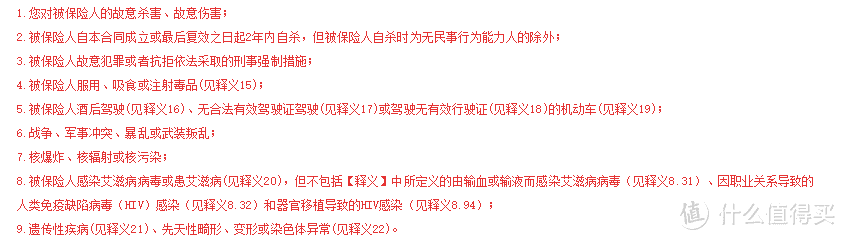

3、免责条款范围内

免责条款不赔应该是大家最熟知的一点。

只要是被纳进了合同中的“免责条款”

就证明不在保险公司的赔偿范围内,无论如何也是不赔的。

目前来看,定期寿险的免责是最少的,

市面上最好的产品仅有3条基础免责

重疾险的免责条款一般包括了艾滋病、遗传性疾病、吸食毒品等等;

意外险和医疗险的免责条款较多,并且产品之间的差别也较大。

在购买时候应特别注意这部分的内容,

搞清楚所购买的产品到底哪部分是不赔的。

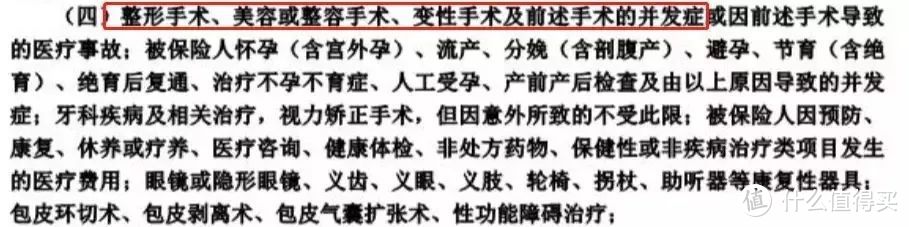

举个例子,

某些医疗险将由整形所引发的并发症纳入了免责条款中

而另一款百万医疗险则没有类似的免责条款

这样的对比之下,如果曾经接受过整形手术,或未来有整形打算的人群,

更适合买第二种产品,能提高理赔概率。

同时在百万医疗险的免责条款中,还应注意“既往症”问题。

几乎所有的百万医疗险产品的免责条款中都提到了既往症

定义如下:

有以上三个情况的就属于既往症(任意满足其一)

总结成一句话就是,投保前已有的症状或已确诊的疾病,未完全治愈或有反复发作、用药的疾病,都是既往症。

因此,属于既往症的疾病,在百万医疗险中也是不赔的。

除了免责条款,很多意外险产品会在“投保须知”这一部分规定其它不赔或者限额赔偿的情形,

在十步看来,这也属于变相免责,因此需要特别注意。

4、医保卡外借受影响

自己的医保卡既不能外借,也不能乱刷,

因为它是保险公司“核赔”时候的重要凭证。

比如说很多年轻人为了省钱,使用自己的医保卡帮父母购药,

但是父母一般都会有一些老年病,比如高血压、糖尿病、心脏病等。

用医保卡购药会留下购买记录,

在涉及商业保险理赔时,保险公司会调查你的门诊和住院记录,同时还有医保卡消费记录。

因此当这些“药品”出现在你的医保卡中,哪怕是别人的毛病,也会被算作是你的既往病史。

这时候就“哑巴吃黄连,有理说不清了”,保险公司向来“认卡不认人”,

一旦被认定为“带病投保”,不符合健康告知,那么理赔就会难上加难。

如果曾经发生过类似行为,却没有告知保险公司的,

稳妥的办法是联系一下保险公司的客服人员,反映情况后申请“保全补充告知”(补充健康告知)。

不过审核的结果不确定性会比较高,是顺利承保还是解除合同,就要等待保险公司的认定。

如果害怕解除合同而选择了沉默,也不要过分担心:

真正因为医保卡外借而无法理赔的事件少之又少。

保险公司绝不是抓住一件小事,就千方百计不想赔付,

而是它通过消费记录将你认定为有带病投保的嫌疑,因此才拒绝赔偿。

那么在这个过程中,力图证明自己的健康才是最重要的,

尽可能的提交投保前身体健康的证据,争取利益最大化。

出现理赔纠纷时,投保人需要“据理力争”,不要产生“任倒霉”的想法。

可能在过程中比较曲折,但对待结果要抱有乐观的态度,

甚至有时候,保险公司明明是在理一方,但为了息事宁人,保险公司还是会选择理赔。

5、病历写错被拒赔

我们的病历在保险理赔中起着关键的作用,

若出现错误或表达不对,会影响理赔的决定。

之前有一个案例就是,

陈女士给老公购买了一款重疾险。

后来陈女士老公不明原因的持续发热,进一步确诊为重型再生障碍性贫血。

本来已经达到了重疾理赔的标准,没成最后却被保险公司拒赔了。

原因就出现在了病历上。

刚开始就诊的时候,医生询问其病情,写下“偶有全身乏力3月+,持续发热伴乏力加重1周+”的字样。

正是这短短的一行字,让保险公司推断:等待期(90天)内发病,并未达到保单要求的等待期后首次发生重疾的赔付标准。

再比如说,

因为失眠、多梦等原因,想开几粒安眠药,被医生诊断为抑郁症;

体检时候填体验原因,随意的填写“长期头晕”等症状;

想要请假去医院开假条,编出一些莫须有的症状;

为了报销得更多,于是“无中生有”……

这些情况都可能成为“拒赔”的导火索。

因此去医院就诊的时候,一定要提醒大夫,“你有商业保险”。

除此之外,病历中尽量不要出现“先天性、旧病复发、N年前”等字样;

曾经偶尔有不舒服的地方或者不确定的疾病更不要乱说;

若发现病历出错,自己也不要随意涂改,找主治医生更改,并盖上医院公章;

如果医生不愿更改,可找医院“医务科”部门投诉处理。

最后,未如实告知、未在规定内的医院就诊等情况也会影响理赔。

在理赔这一方面,大家切忌粗心大意!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<