312

127

意外险榜单丨5月最值得买的,都在这里

2021-05-03 10:44:55

2点赞

7收藏

0评论

创作立场声明:本内容为「懂保爷」原创,欢迎在评论区留下您的足迹,更多内容可以点进主页查看。

没人敢保证自己一辈子都不会发生意外,那一份意外险就必不可少。

但是意外险的挑选也是有讲究的,并且不同的产品其保障也各不相同。

今天我们就给大家盘点下5月的意外险榜单,看看哪些产品值得买。

开始前,按例先把评测结果放出来,大家先睹为快:

一、成人意外险榜单

关于成人意外险,我们在对比评测上百款后,推荐下面这6款高性价比产品(含高危职业意外险):

先简单说个结论:

如果想要免责少:100万保额的选大护甲(B款)至尊版,免责少,价格低,极具性价比;50万/30万保额的可以选小蜜蜂2号,特色保障好,免责也少;

如果在意价格:大护甲(A款)至尊版当前价格最低的,但是免责稍多;

如果职业有限制想买高保额:亚太1-4类成人意外险支持1-4类投保,且保额可以买到50万;

如果从事高危职业:平安1-5类综合意外险、人保1-6类职业意外险都是支持高危职业人群投保,但是保费稍贵。

接下来我们挨个分析下:

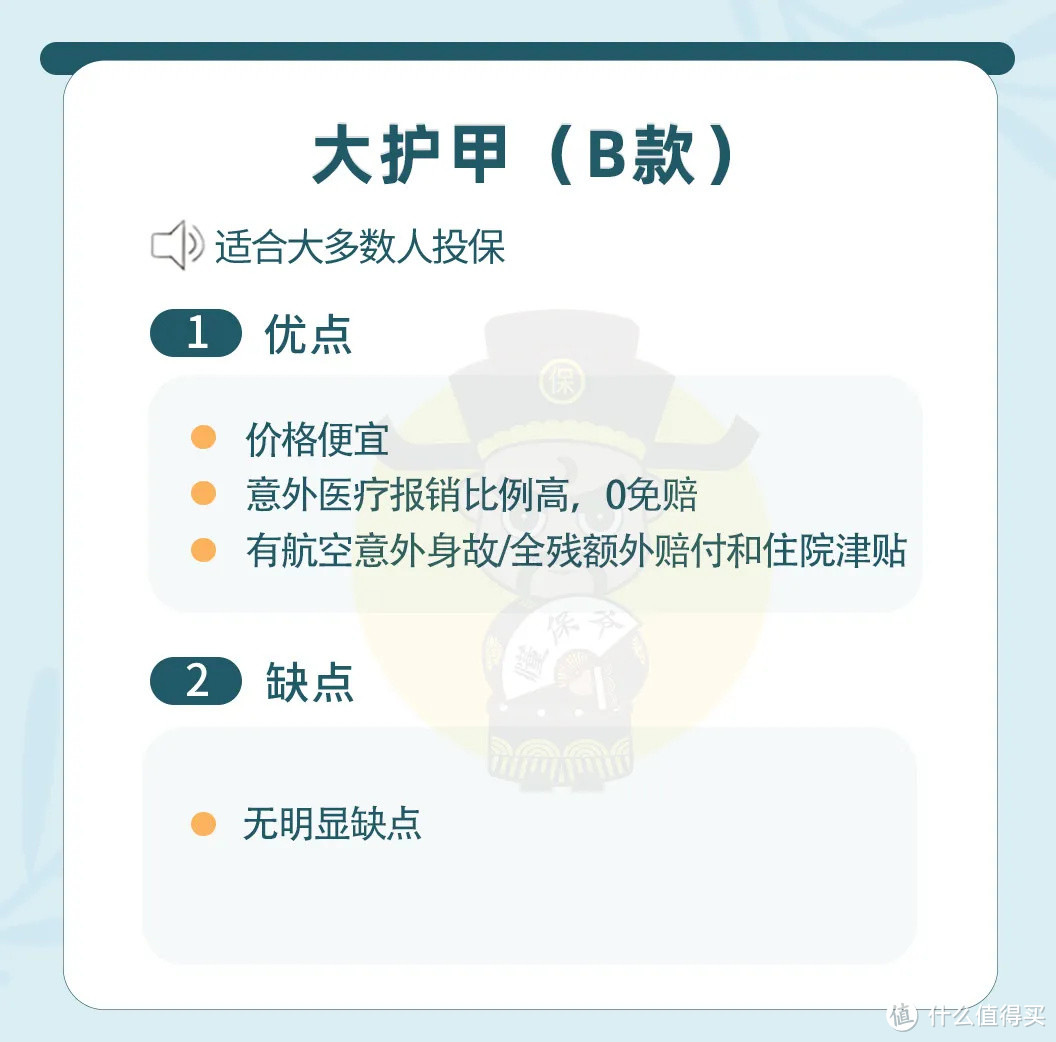

1、大护甲(B款)

大护甲(B款)至尊版价格便宜,免责少,也没啥硬伤,很省心。

它的意外医疗报销不限社保范围,额度也够用。

除此之外,它还有航空意外身故/全残额外赔付和住院津贴的加分项。

整体看下来,性价比非常高。

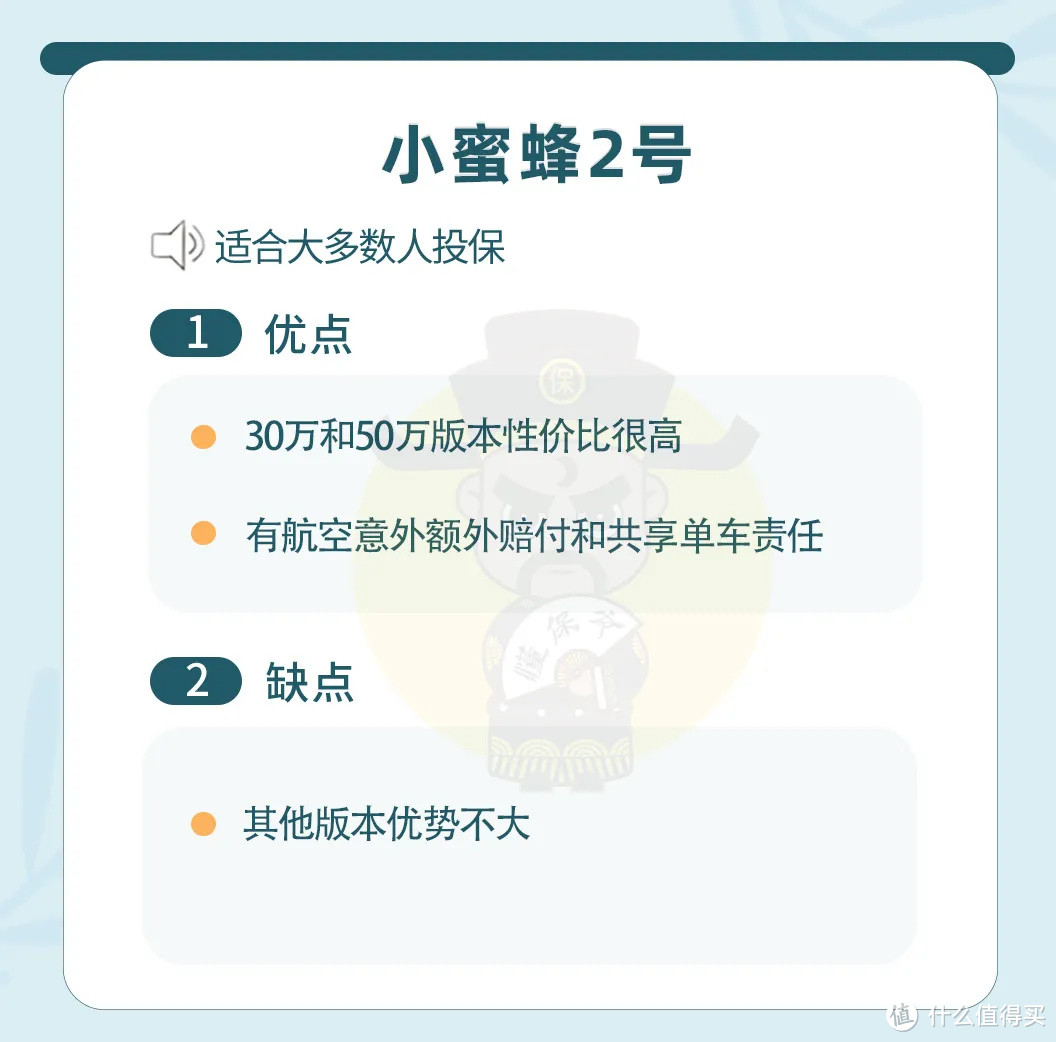

2、小蜜蜂2号

小蜜蜂2号的免责少,额外保障很多,也很实用。

例如:航空意外、交通意外额外赔以及共享单车额外赔的责任。

它的缺点就是风控严格。

小蜜蜂2号至尊版(100万)和尊享版(50万)版本的风控要求被保人年收入超过10万。

如果不符合的话,在投保页面填写信息付款时,直接就无法投保。

不过这一点影响不大,因为经过我们小伙伴亲自测试,年收入没有超过10万仍然可以投保这些版本。

所以这个风控大家看看就行,如果运气较差被风控买不了高保额版本的话,那可以看看其他高保额的意外险产品。

对于这款产品的建议就是投保50万/30万保额的,完全可以选它。

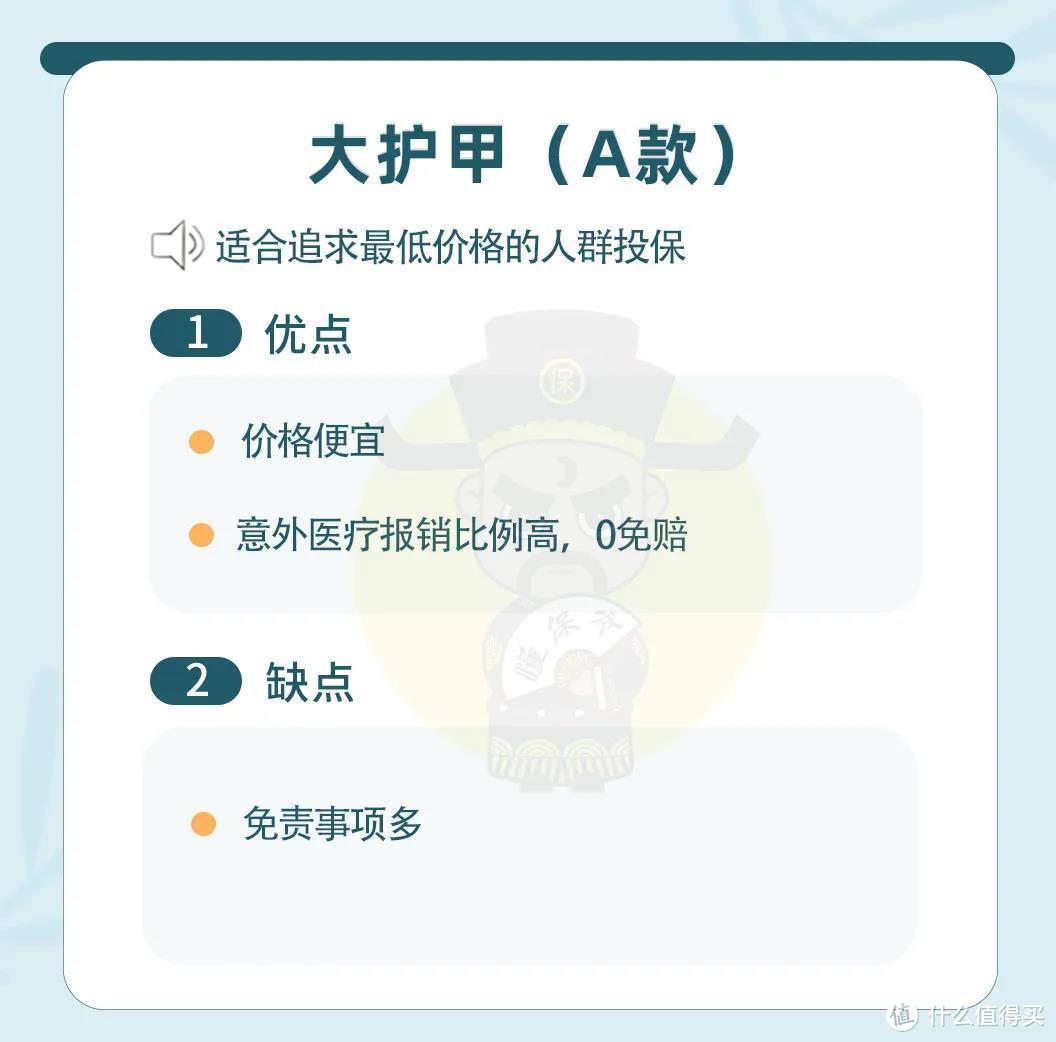

3、大护甲(A款)至尊版

这款意外险价格很便宜,还赠送了航空意外、交通意外、新冠肺炎身故以及救护车的费用。

但可惜免责事项比较多:

对被保人支出的医疗、医药费用中依法应由第三者赔偿的部分免责,但肇事者逃逸或无赔偿能力的除外;

乘坐了没有在当地相关部门登记过的交通工具(如没资质的黑车、网约车)出险了,保险公司不赔;

出事了需要在24小时内通知保险公司,如果不及时通知导致事故发生了不能确定的变化,保险公司对不确定部分的损失不赔。

不过考虑到它的价格便宜,并且还有其他特色保障。

所以,不嫌麻烦的可以考虑投保。

4、高危职业:

亚太1-4类职业意外险、平安1-5类综合意外险、人保1-6类职业意外险

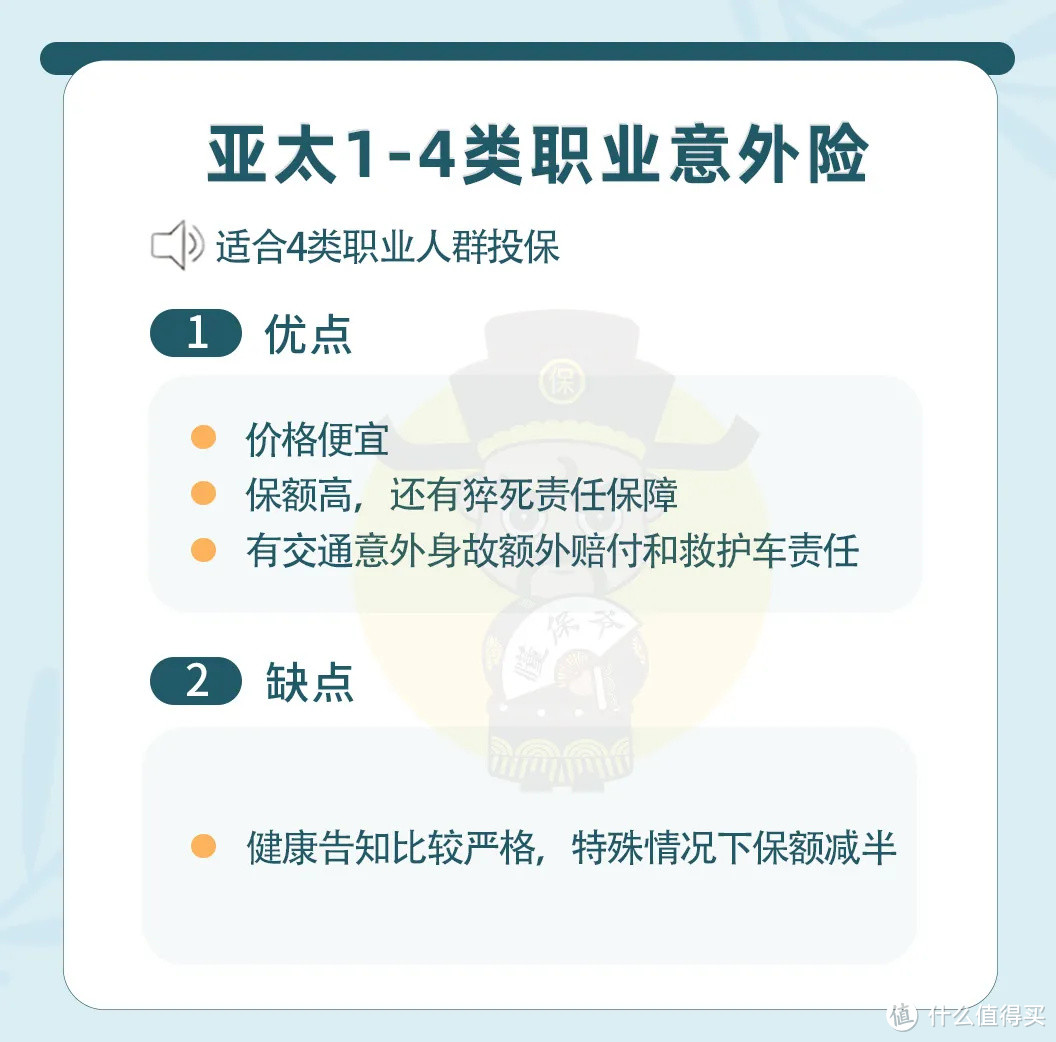

I、亚太1-4类职业意外险

这款意外险在高危职业里算保障比较齐全的,能支持1-4类职业投保。

另外还赠送了额外的交通意外身故赔付和意外伤害救护车费用等责任,价格非常便宜,性价比很高。

不过也有缺点:

它的健康告知比较严格,而且不承担高空作业导致的意外责任(这里的高空作业是2米及以上)。

并且被保险人要是因为溺水、自驾车导致的意外死亡/伤残的,所有保额减半。

虽然有这些限制,但这款产品对于买不了主流意外险,还想要高保额的朋友来说,还是非常适合投保。

II、平安1-5类综合意外险

这款产品支持1-5类职业投保,有住院津贴和救护车费用,还是大公司产品。

但是它的意外医疗每次报销都有100元免赔额,且报销比例只有80%。

此外,价格比较贵,最高保额只有30万。

因此,5类高危职业且年龄大的人可以考虑投保这款。

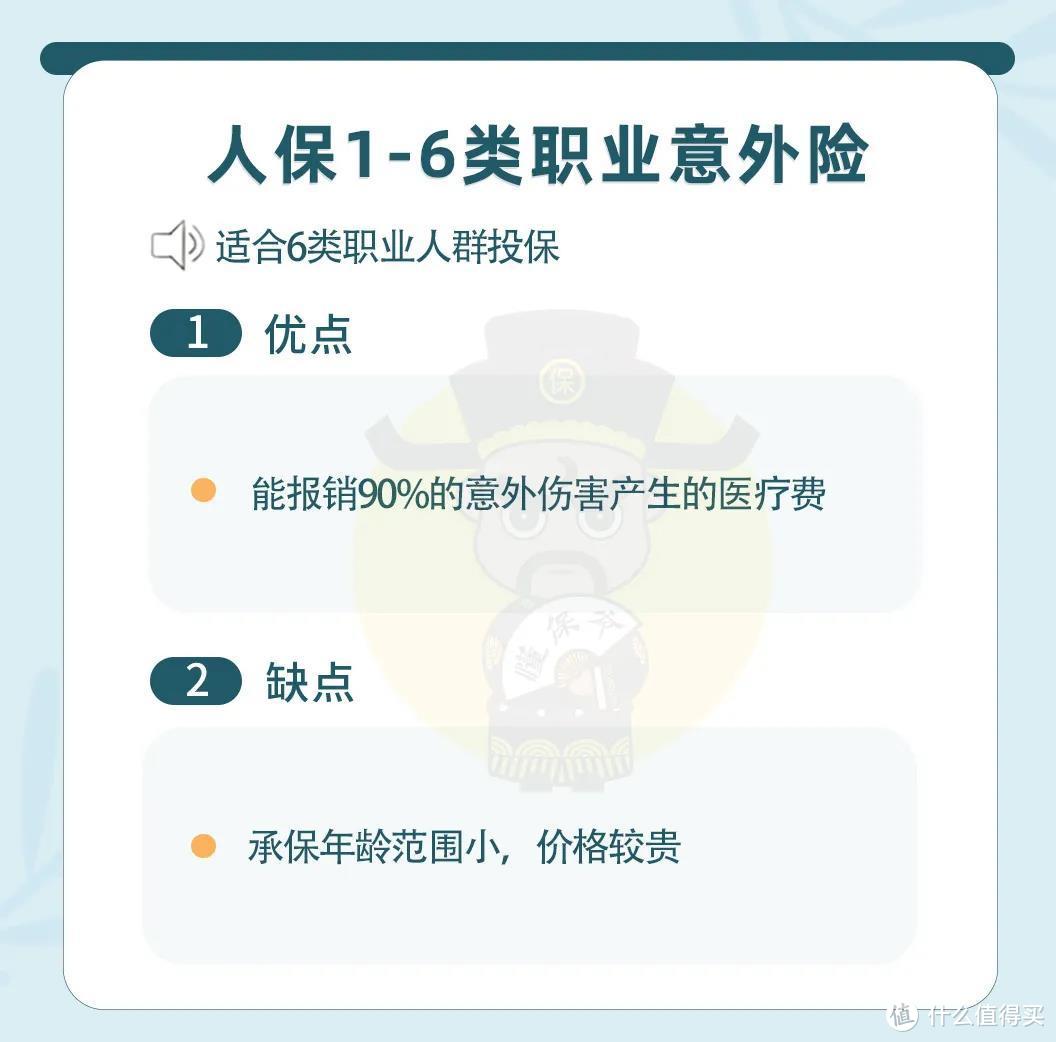

III、人保1-6类职业意外险

这款意外险的报销比例较高,能报销90%,而且支持1-6类职业投保,同时还是大公司产品。

但它的承保年龄范围小,价格也贵不少。

从事6类高危职业的人群可以考虑(基本也只能考虑这款了)。

二、孩子意外险榜单

孩子天性活泼好动,磕破皮、有擦伤总是难免。

这个时候如果有一份意外险,就可以报销意外伤害导致的医疗费用了。

少儿意外险,当前推荐这2款:

由于孩子意外险的保额是有限制的,根据银保监会规定:

不满10岁的儿童最高只能赔20万。

所以,我们在挑选时不必过于在意保额。

下面我们来看这2款产品。

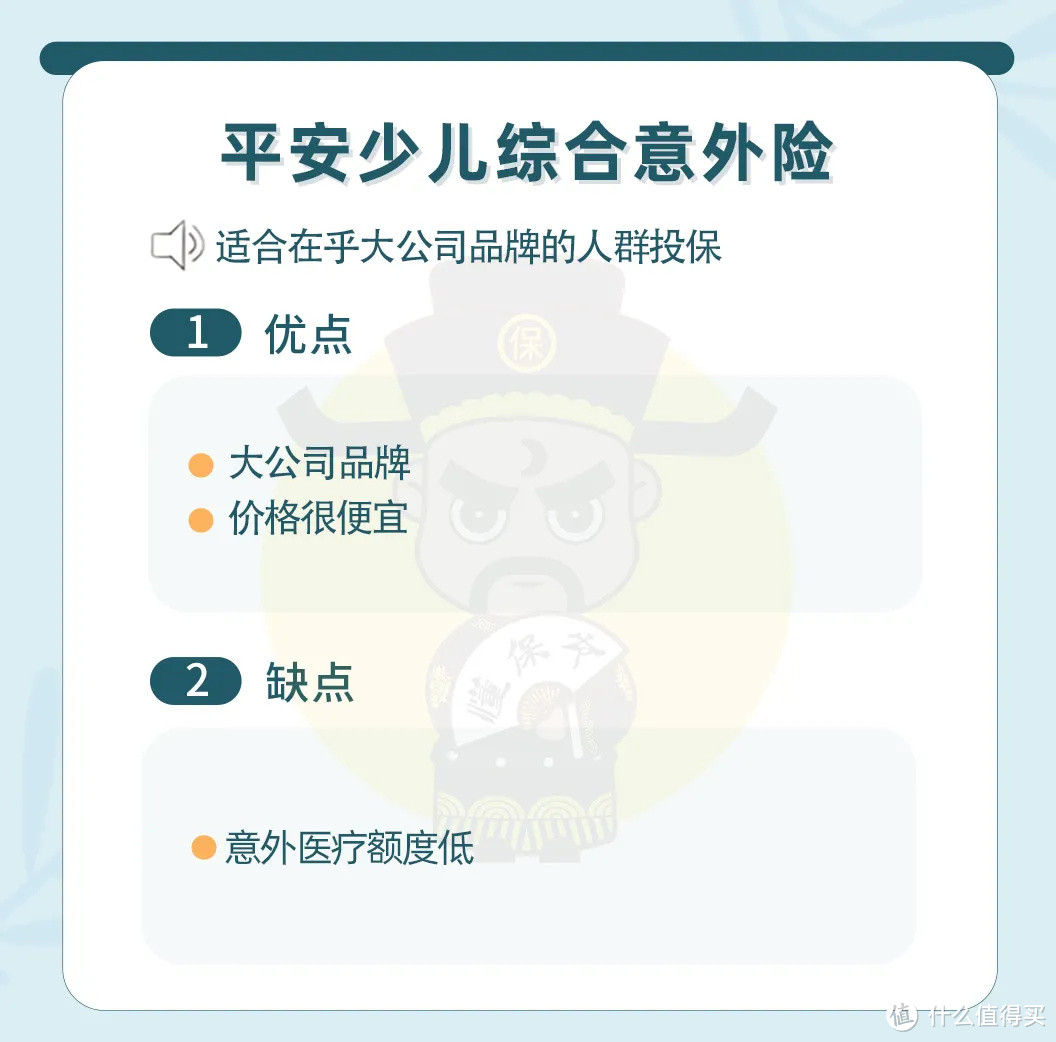

1、平安少儿综合意外险

这款产品的意外医疗额度不算高,只有1万元,但额外赠送了交通意外身故额外赔的责任,分别有5-20万不等的保额。

同时它也是大公司产品,价格也很便宜,不知道给孩子买啥意外险的,直接买它就行。

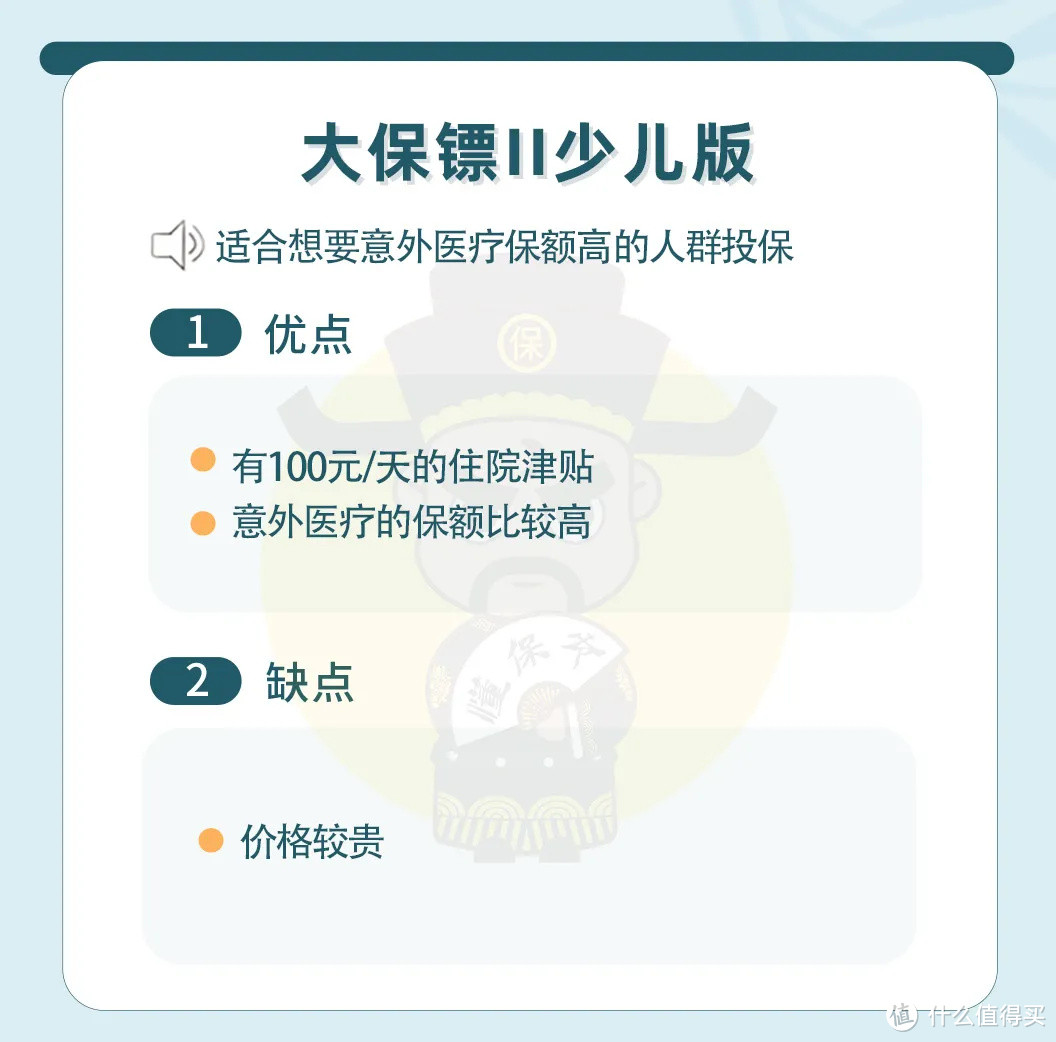

2、大保镖II少儿版

这款产品意外医疗额度很高,达到了10万,报销不限社保,还有住院津贴,100元/天。

缺点是价格稍微贵一些,比另一款平安少儿综合意外险贵12块钱。

整体性价比还不错,对于意外医疗保额比较看重的家长,可以给孩子投保一份。

三、老年人意外险榜单

老年人岁数大了,骨质疏松、腰间盘突出等问题会让老年人非常容易意外摔伤。

而且摔伤以后,很大可能会骨折,甚至会住院。

老人意外险,当前推荐这2款:

老年人因为年龄大身体恢复慢的原因,如果意外摔伤就很有可能需要住院。

所以老人意外险中的住院津贴作用就凸显了出来。

但是老人意外险的价格一般都比较高,所以价格也是挑选产品的一个重要因素。

至于其他的增值服务就看具体的产品情况了。

下面我们看这2款产品:

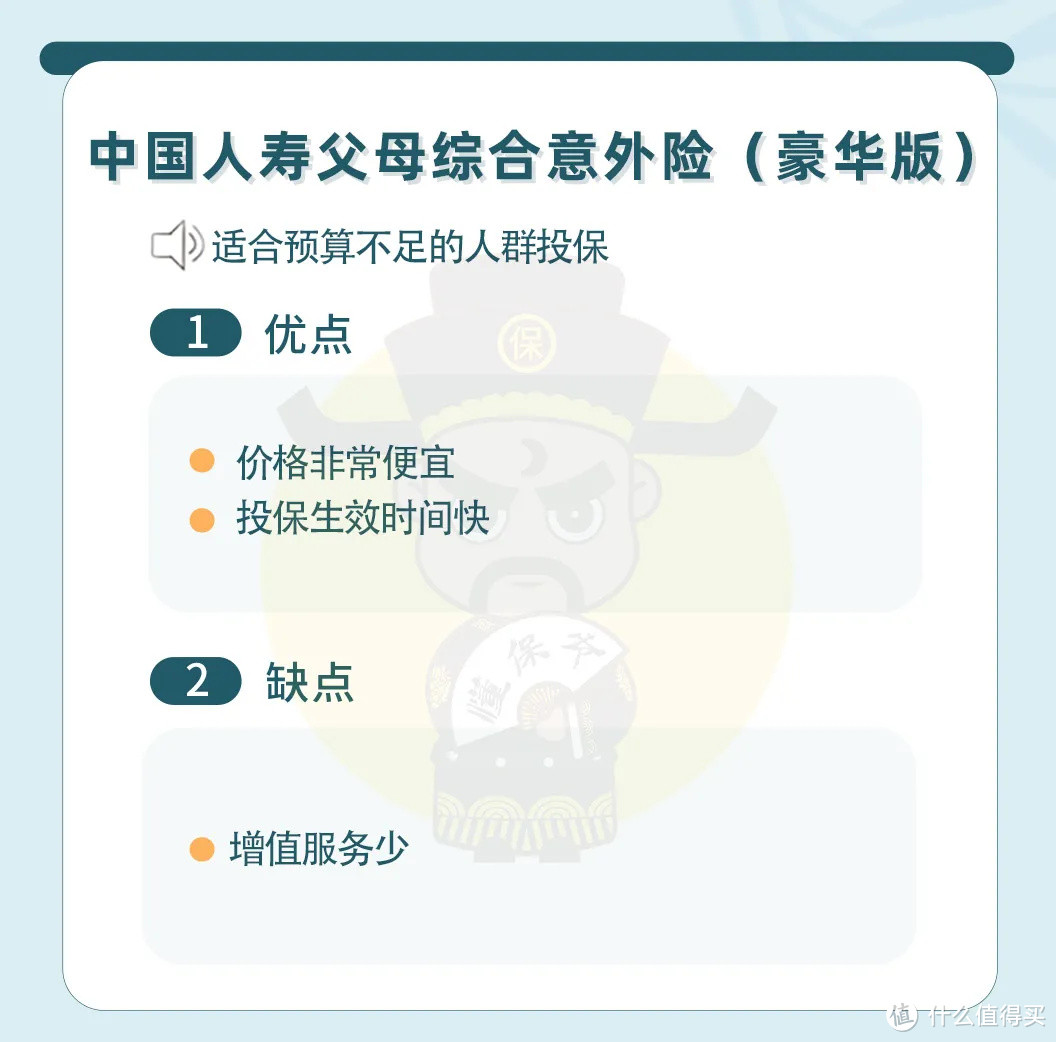

1、中国人寿父母综合意外险(豪华版)

这款产品的最大优势就是价格便宜,且投保的第2天就能生效,还是大公司产品。

另外它还有住院津贴,80元/天。

所以比较适合预算不足的朋友投保。

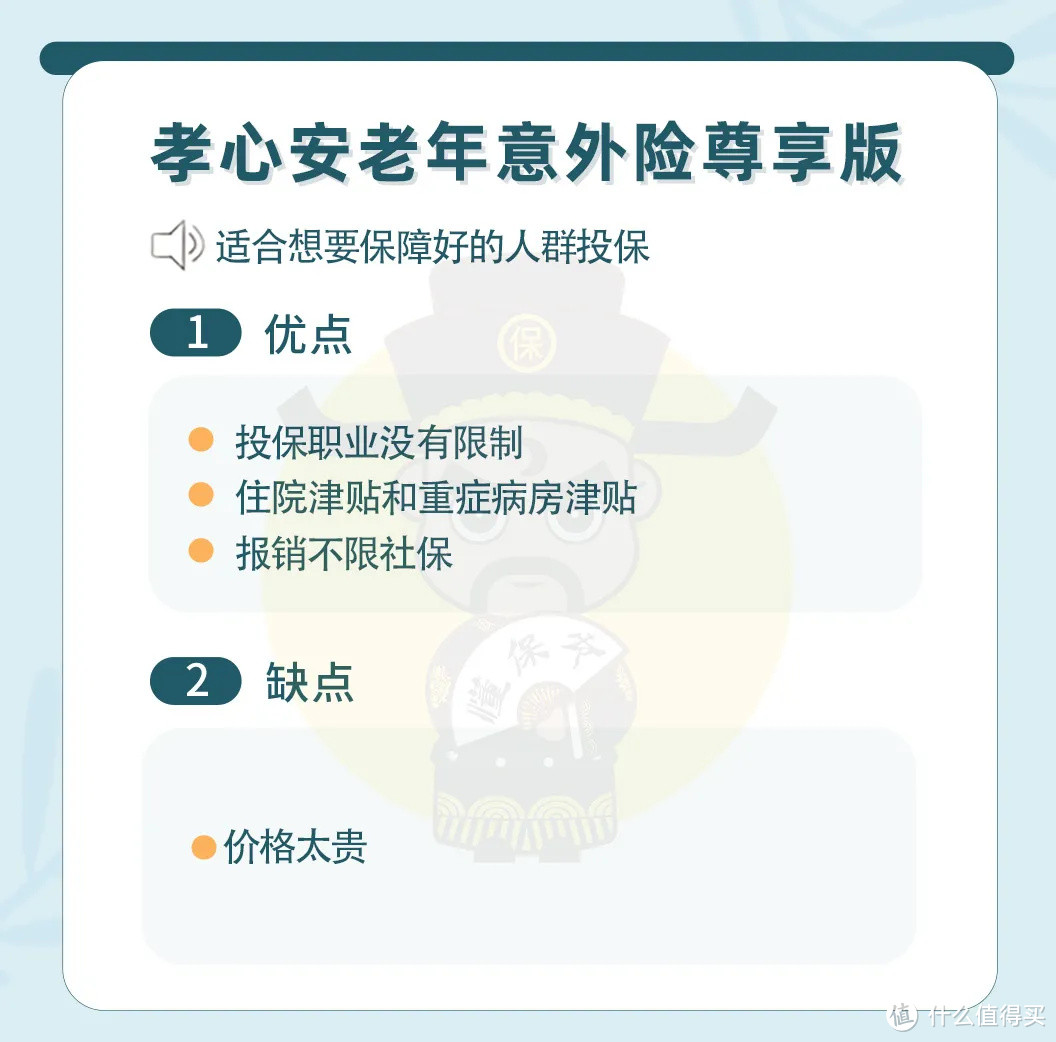

2、孝心安老年意外险尊享版(计划二)

这款老人意外险的职业没有限制,意外医疗额度还很高。

而且它不限社保报销,报销比例达到100%,还有重症病房的津贴。

另外,它还有一些特色的保障:

1000元保额的意外伤害救护车费用和一项很少见的异地亲属慰问费用探望3000元的额度。

老年人如果连续住院超过7天,

他的直系亲属从外地过来探望所产生的经济舱机票、船票、火车票以及照料老人的合理住宿费用(限三星级酒店标准间)可以报销。

不过它也有自己的小缺点:

76-85岁之间投保时,保额减半,保费不变。

也就是20万的保额变成10万元。

所以对于76-85岁的老人来说,保费太贵了。

不过在意保障的朋友可以投保这款产品。

可以说,每一款意外险都有自己的特色,究竟怎么选还要看大家自身的情况。

为了方便大家找到自己想要的意外险,我们还给大家做了一份投保思路图:

大家可以对应自身情况,按照自己的需求来挑选。

比如大多数成年人想要保障不错、省心的意外险,选大护甲(B款)至尊版就行了。

或者自己的职业为高危职业,又想要性价比高的意外险可以选择亚太1-4类职业意外险。

写在最后

如果自己意外险不知道买什么,看这篇5月意外险榜单文章就可以。

如果有什么看不明白的地方,可以在评论区留言。

看到评论我们就会回复的呦~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”