7

6

安邦人寿的超惠保如何?

2019-09-24 17:26:53

0点赞

2收藏

0评论

创作立场声明:客观、中立,一个有态度的保险分析

01

安邦新出了一款重疾险,叫安邦超惠保。

准确的说,应该叫大家超惠保。

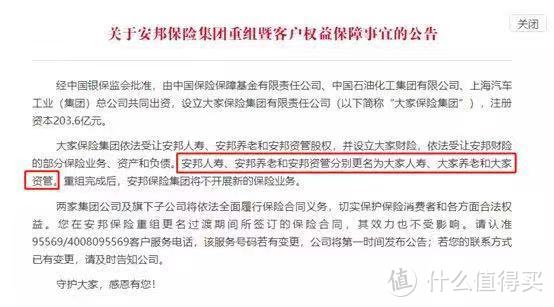

因为大家保险集团已经全面接管了安邦集团的业务。

进入大家保险的官网,就可以看到这条公告:

安邦人寿、安邦养老和安邦资管将分别更名为大家人寿、大家养老和大家资管。

全新的大家保险集团由中国保险保障基金、中石油和上汽集团共同出资设立,

法人是何肖锋,原保监会的发改部主任,

背景十分强大。

超惠保目前是由安邦承保的,等更名手续完成后,承保公司会改为大家人寿,

后续的服务,也是大家人寿负责。

02

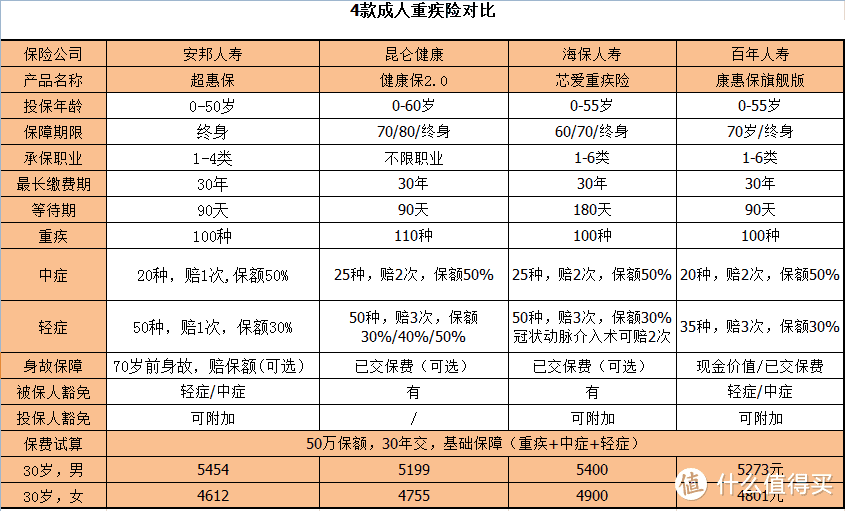

超惠保是款单次赔付型重疾险,

具体保障如下:

重疾100种,赔1次;

中症20种,赔1次,赔付50%保额(可选);

轻症50种,赔1次,赔付30%保额(可选);

特定疾病(男性13种女性7种),额外赔付30%保额(可选);

身故赔保额(可选)。

它的保障责任非常灵活,

除了重疾外,中症、轻症、身故、特疾保障都是可选项。

目前市面上的产品主险大都是重疾+中症+轻症,

超惠保没有捆绑这些责任,主险仅为重疾保障,其他责任可以自由选择。

并且,在只选重疾的情况下,超惠保的费率优势明显。

需要注意的是,

超惠保的中症和轻症,都只能赔付1次,

这与市面上同类产品相比,相对弱了一些。

另外,超惠保的身故责任比较特殊,

一般来说,重疾险的身故保障期限和重疾的期限是一致的。

超惠保却不同,

它的重疾保障到终身,而身故保障却只到70岁。

03

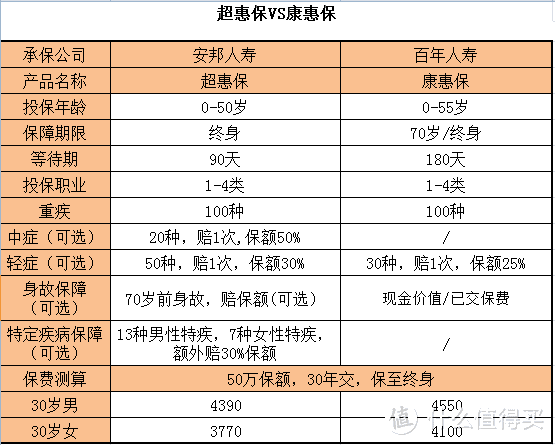

只保重疾的超惠保,非常便宜。

甚至比百年老版康惠保还便宜,

要知道,老版康惠保2017年上市以来,一直都是行业的地板价。

这次终于被打破了....

30岁,50万保额,保终身,

男性,超惠保比老版康惠保便宜了160元,

女性更是便宜了330元。

可以说是目前纯重疾保障的性价比之王。

唯一不足的是,他只能保终身,不能选择保定期。

04

加上轻症和中症之后,超惠保依然很便宜。

但优势没那么明显了。

女性费率依然是同类产品中最低的。

但考虑到赔付次数的问题,性价比其实和健康保2.0差不多。

对于男性而言,

海保芯爱更值得买。

芯爱重疾险自带冠状动脉介入术二次赔付责任,

这个冠状动脉介入术,就是大家常说的“心脏支架”,被广泛用于治疗心血管疾病。

从理赔数据来看,男性除了恶性肿瘤外,心脑血管疾病也很高发,

所以这项责任还是比较实用的。

05

前文说了,

超惠保的身故责任只能保到70岁,

其实就相当于捆绑了一个保到70岁的定期寿险。

需要注意的是,

附加身故责任后,重疾和身故共用保额,两者只赔其一。

想要身故保障的话,我们完全可以单独买一份定期寿险,

30岁男,50万保额,附加身故保障,

买超惠保,每年是6941元,比不附加身故多了1487元。

相同条件下,买阳光麦满分定寿,保到70岁,每年是1295元,

而且分开买的话,重疾和身故理赔互不影响,

所以不建议附加该项责任。

至于特定重疾,

在不牺牲保额的前提下,可视预算选择。

橙子测算了下,30岁男,50万保额,分30年交,

只保重疾,每年是3770元,

如果选上特定疾病保障,那要4133元。

涨了363块,

以此换15万特疾保额,倒也不算贵。

当然了,要是预算比较紧张,那建议放弃特疾,优先保证保额够用。

06

最后总结一下,

超惠保是款非常灵活的产品,

可以根据实际情况自由搭配。

选择纯重疾保障时,性价比最高。

是预算有限的人,上车首选。

也非常适合加保。