4

4

父母必看!又一款性价比少儿意外险双叒叕来袭?

2019-07-17 21:04:00

1点赞

6收藏

0评论

宝宝来到这个未知世界,充满了好奇心,对什么都想试试,但又不懂得保护自己,难免会发生磕碰、擦伤等情况。

所以很多父母买的第一份保险,就是少儿意外险。目前消费型一年期意外险,大多不超过 200 块。

但是,便宜的东西并不意味着能随意买。钱白花了倒是小事,孩子出了意外,却得不到应有保障,才让人心塞。

今天大鱼君就和大家聊聊,少儿意外险要怎么挑,市面上有什么性价比的意外险。

一、意外险,可以这么看

我们知道,意外险的保障包含意外身故、意外伤残和意外医疗三个部分,大家购买时重点关注这些保障是否完整。

1. 意外身故

因为意外身故即可获赔,买了多少保额,就赔多少。但这里注意国家规定:

0-9 岁,身故赔付不能超过 20 万;10-17 岁,身故赔付不能超过 50 万。

比如,8 岁的孩子,就算买了 100 万,最多只能赔 20 万。

2. 意外伤残

尽管意外身故的保额有限制,但对意外伤残却没有。如果买了一年期意外险,保险公司会根据伤害等级,按比例赔付保险金。

3. 意外医疗

意外医疗责任,用来报销相关治疗费用,可以理解为:只要发生了意外事故,保险公司都会赔一笔钱。

既然涉及到医疗费用的报销,就有必要了解下它的报销规则,可以从这几点进行考虑:

保额:报销的最高额度。大部分意外险,报销额度在 5000 元~3 万。按照我国每年人均住院 13111 元花费,基本上 5000 元额度就够用了。

报销范围:有的产品是社保目录用药才能报销,有的不限报销范围,我们看到可以 100% 报销时,也不能大意,还要看有没限制报销范围。

如果价格相差不大,毋庸置疑,能够覆盖社保目录外的医疗费,肯定是再好不过了。

免赔额:一般人看保额,保险公司看免赔额。免赔额,才是保险产品的核心。

比如,孩子被猫抓了,看病花了 400 元,医保报销 70%,意外险免赔额 50 元,报销比例 100%。

最后家长可以领到:总花费 400 元 - 医保报销 280 元 - 免赔额 50 元×报销比例100%=70 元。

4. 其他保障

大家也注意到,为了提高竞争力,保险公司进行了各种创新。比如增加未成年人责任、接种意外等。

挑选产品时,大家可以顺带了解下,但大鱼君觉得不是重点,没必要太关注而已。

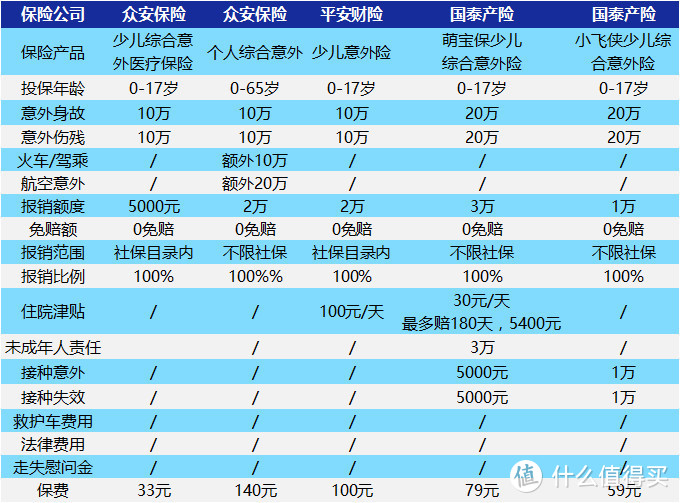

二、五款热门意外险测评

这次给大家整理出来的,都是保障责任和价格实在的意外险。话不多说,直接看图:

热门意外险测评

热门意外险测评

虽然其他保障并不是考虑的重点,但如果大家在意未成年责任险、住院津贴等相关保障,那可以留意下平安少儿意外险、萌宝保和小飞侠这三款产品。

接下来,我们一起看看萌宝保、小飞侠意外险的具体测评:

萌宝保的优势在于:20 万保额,3 万意外医疗(不限社保)保障,只要 79 元就能买到,而且其他保障责任也比较实用。几乎满足了我们对性价比意外险的定义。

其中,未成年人责任,也叫熊孩子险。如果家里孩子弄坏别人玻璃,打伤小伙伴,造成他人人身伤亡或财产损失,这些赔偿就可以转嫁给保险公司。

但是,这款产品的免责条款提到,很多常见情况是不赔的,比如孩子划伤他人的机动车、摔坏他人手机等,都是不保的。

疫苗责任,是指接种疫苗产生的相关责任,包括疫苗接种失效,因接种疫苗发生不良反应,或偶合症导致的治疗,或伤残身故等。

尽管萌宝保的住院津贴 30 元/天,看起来确实不多,但跟它的保费比起来,可以算是很不错了。

小飞侠的主要保障责任差不多,只是缺了未成年人责任和住院津贴。在大鱼君看来:选择哪一个其实差别并不大。

不过,这两个意外险,都只能父母给孩子买。申请理赔时,需要提供投被保人身份证明文件,以及被保人出生证,否则无法进行理赔。

如果大家没有孩子的出生证,或者不确定是否还在,大鱼君建议你谨慎购买这款产品。

三、写在最后

今天给大家分析的意外险,性价比非常高,各有各的卖点,由于每个人看重的地方也不同,大家根据自己的需要选择就好。

我们应该重点关注意下:意外身故和伤残保额,意外医疗责任,至于实用的其他保障服务等,有的话是锦上添花,没有也不用太关注。

希望这篇文章对你有用,也欢迎转发给身边的亲朋好友。