4

4

平安大小福星:就算上了人民日报,我也不会推荐购买?

2019-07-22 18:18:55

1点赞

3收藏

0评论

前段时间,平安把平安福升级到平安福 2019II 版,又在 18 号推出了大小福星。

大小福星宣传页面,整整占据人民日报四分之一版面,动静不小。据称,仅 24 个小时,全国就销售了 25.1 万件,平均每分钟 174 件。

平安广告打得真漂亮,但旗下的产品性价比怎样,到底值不值得买?今天大鱼君通过一篇文章,和大家一起看看大小福星的真面目。

一、大福星,有这些变化

大小福星的产品类型,其实和平安福一样,都采用终身寿险捆绑重疾险的产品组合,具体形态是:

大小福星:终身寿险(主险)+终身重疾险(必选附加项)+N 个可选附加项

平安福:终身寿险(主险)+终身重疾险(必选附加项)+N 个可选附加项

终身寿险:可以简单理解为保障身故(身故保额比重疾保额多 1 万块);

终身重疾险:提供终身疾病保障,但重疾只赔一次;

可选附加项:长期意外险、轻症、轻症豁免、长期医疗……

这样的组合本身是没有问题的,很多其他产品也这样设计。设计的理念固然没错,但保障的责任是否合理,要另当别论。

与平安福不同的是,大小福星的轻症变成了可选项, 而且小福星还可以附加少儿特定重疾。关于少儿特疾是否附加,大鱼君认为不是特别重要。

所以大小福星,去掉各种可选附加项后,就相当于一个带身故责任的终身重疾险。

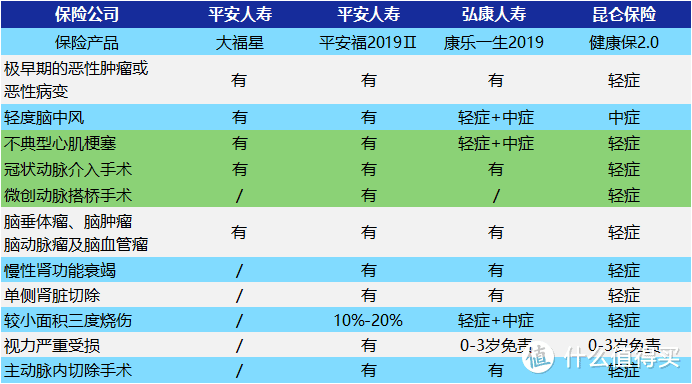

通过上表,我们可以直观地看到大福星的保障内容。

先啰嗦一句:不建议大家买长期意外险,因为意外险不存在续保问题,买一年期意外险就可以,每年才几百块。

现在生活压力那么大,大家没必要把钱套牢在保险公司几十年,省下的钱我们可以自由使用。

看完上图,直接说结论:

如果大福星只选保障轻症,其他都不选,保持最低保费的情况下,也比康乐 e 生 2019 和健康保 2.0 价格贵 50%左右。

所以问题在于:交了这么多钱,大福星的疾病保障应该更好吧?接下来,我们将从重症和轻症两方面进行讨论。

1. 重疾保障

大福星的重疾种类多达 120 种,从数量上说可以算是市场之最。

但关于重疾的保障,行业有统一规定:无论是 120 种重疾,还是 100 种重疾,前 25 种病种各家保险公司的定义都是相同的。

而这法定的 25 种重疾,在所有理赔案件中,已经占到所有重疾险理赔的 95% 左右,是重疾险的核心。

至于其他病种,有的话是锦上添花,没有也不用在意。有些疾病百年一遇,比如亚历山大病、疯牛病等,这些病种可能是凑数的.....

2. 中/轻症保障

行业统一规范了重疾种类,但中症/轻症是没有统一标准的,不同公司定义疾病的角度都不同。我们重点看下产品是否包含高发的疾病:

我们知道,大福星的轻症责任是可选的。重疾理赔后轻症保障不受影响,最多可以赔三次。这点大福星还做得不错。

但是如果选择保轻症,可以发现,较小面积烧伤、视力受损、慢性肾功能衰竭、单侧肾脏切除……这些高发轻症大福星全都不保。

此外,大福星还将其他重疾险中“极早期恶性肿瘤或恶性病变”一个病种,拆分成“早期恶性病变”、“原位癌”、“皮肤癌”三个病种,使得本来只有 10 种轻症的保障又变相缩小。

表中用绿色标志的,都和不典型心肌梗塞有关。冠状动脉介入手术,和微创介入搭桥手术则是治疗手段。

大鱼君建议:不典型心肌梗塞、冠状动脉介入术一定要有。至于微创冠状动脉搭桥,有的话是锦上添花,没有也可以接受。

3. 疾病定义

可能会有朋友疑问,尽管大福星保的疾病种类少,疾病的理赔可能比较宽松。但真的这样吗?我们也一起看看:

轻微脑中风

指被保险人实际发生了脑血管的突发病变出现神经系统功能障碍表现,头顺X线断层扫描(CT)、核磁共振检查(MRI)等影像学检查证实存在对应病灶,确诊为脑出血、脑栓塞或脑梗塞,在确诊 180 天后遗留神经系统功能障码。

后遗的神经系统功能障碍程度未达到重大疾病“脑中风后遗症”的给付标准,但仍遗留下列一种或一种以上障碍:

(1)一侧肢体(上肢和下肢)肌力Ⅱ级或Ⅱ级以下;

(2)自主生活能力部分丧失,无法独立完成六项基本日常生活活动中的两项或两项以上。

可以看到,如果发生轻微脑中风,只要达到其中一种就可以理赔,但大福星对于肢体肌力的要求,比其他重疾险的严格得多。

比如:

某产品条款:一肢或一肢以上肢体肌力 III 级或 III 级以下的运动功能障碍。

福星的条款:一侧肢体(上肢和下肢)肌力在 Ⅱ 级或 Ⅱ 级以下。

几个字之差,理赔难度可能就差了几个等级。

不过,由于轻症是没有统一规范的,每家公司的要求都不同,大鱼君只是提供一个参考,大家在实际对比中,还要结合其他条款。

不要因为某种疾病理赔宽松,就认为这种保障好。因为可能这个病种宽松了,其他病种不宽松,或这个病种宽松了,但整体产品价格很贵。

总之,这是一个很难说清的问题,如果在意轻症的保障,那么建议多想想多看看,不要人云亦云。

整体来看,大福星的保障很不全面,但保费依然要比其他产品的价格高出不少,性价比比较低。

二、小福星,有这些变化

我们接下来看看小福星,都有什么保障内容:

直接说结论:

如果不选身故赔保额,妈咪保贝性价比非常高,多了中症责任,也多了保费豁免,如果患了轻症或中症,保费就不用交,但保障继续有效。

而这些优势都是小福星没有的。当然,如果小福星加上轻症豁免,保费就贵更多了。小福星的轻症种类,跟大福星一样,都缺少高发轻症。

除此之外,妈咪保贝的特色保障责任很有优势,即使选了第二次重大疾病保险金等,其产品价格也很有竞争力。

至于少儿特疾,大鱼君认为不是重点。不少公司都宣传少儿特疾,但少儿特疾是没有行业规定的,每家公司都有自己的定义,这也导致不同公司的少儿特疾不同。

我们消费者没有辨别能力,难以判断这些特疾是否有必要购买。小福星包含白血病、重疾手足口等部分少儿高发重疾,可以得到 200% 赔付。

但同时也缺失严重川崎病、瑞氏综合征、严重脑损伤等部分少儿高发重疾,只能得到 100% 保额赔付。这点希望大家购买前可以心中有数。

而且大鱼君认为,买保险就是买保额,第一次能赔多少,往往决定了后面的治疗效果。毕竟钱在自己手里,想怎么治就怎么治,去国外也是可以的。

三、写在最后

整体来看,大小福星这两款产品,保费高,保障力度也略显不足,虽然比平安福的保费降低一些,但保障也相应减少了。

如果和市面其他性价比的产品做对比,同样保费预算,很多产品或产品组合都比大小福星要优秀许多。

希望这篇文章对你有用,也欢迎转发给身边的亲朋好友。