66

152

保险公司破产了,我买的保险是不是打水漂了?

2020-08-24 19:34:27

26点赞

3收藏

0评论

互联网保险的出现,让更多人开始了解保险,购买保险。但是,保险作为一种金融产品,看不见摸不着,保障时间又长达几十年。

而这年头P2P会卷钱跑路,股市能血本无归,银行都被允许倒闭,那保险公司会不会破产呢?

如果破产我交的保费是不是就打水漂了?

今天我们就来聊一下保险公司破产的问题。

如果你觉得线下保险太贵,但又觉得“小”保险公司为代表的互联网保险不安全,强烈建议看看。

01 保险公司会破产吗?

很多业务员会跟我们说,国家是不允许保险公司破产的,其实这是对《保险法》的曲解。在我国无论是银行还是保险公司,都是可以破产的。

《保险法》第九十条:保险公司有《中华人民共和国企业破产法》第二条规定情形的,经国务院保险监督管理机构同意,保险公司或者其债权人可以依法向人民法院申请重整、和解或者破产清算;国务院保险监督管理机构也可以依法向人民法院申请对该保险公司进行重整或者破产清算。

看到这儿很多小伙伴是不是更担心了?

其实大可不必,因为你的忧虑银保监会爸爸早就考虑到了。

不光是破产,其它可能影响保险消费者权益的情况,比如股权变更、公司重组、偿付能力恶化等,监管机构都设有完备的应对机制与风险管控机制。

所以,保险公司虽然在理论上是可以破产的,但真的走到那一步的可能性微乎其微,我国目前还没有发生过。

02 对保险公司有哪些监管?

我国对保险业的监管,是相当严格的,除了保险公司的自身经营、治理之外,银保监会制定了多道“防火墙”来保证保险公司的履约能力。绝大部分可能导致保险公司破产的风险,早早就被扼杀在摇篮里了。真要走到破产这一步,难着呢。

保险公司成立的条件

根据《保险法》第六十八条:(一)主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元;

(二)有符合本法和《中华人民共和国公司法》规定的章程;

(三)有符合本法规定的注册资本;

(四)有具备任职专业知识和业务工作经验的董事、监事和高级管理人员;

(五)有健全的组织机构和管理制度;

(六)有符合要求的营业场所和与经营业务有关的其他设施;

(七)法律、行政法规和国务院保险监督管理机构规定的其他条件。

可以看出来对保险公司的财力、持续盈利能力、专业性、合规合法性都有很高的要求,不是一般人能玩得转的。

资金运用监管

《保险资金运用管理暂行办法》第18条规定,保险公司的资金:

不能存款于非银行金融机构

不能直接从事房地产开发建设

不能买入被交易所实行“特别处理”“警示存在终止上市风险的特别处理”的股票

不能投资不符合国家产业政策的企业股权和不动产

不能将保险资金运用形成的投资资产用于向他人提供担保或者发放贷款,个人保单质押贷款除外

仅从安全性这个角度来看,保险公司投资的安全性,比其他各类投资机构要安全很多,可能是仅次于国家社保基金的了。

偿付能力监管

保险公司每做一笔生意,就得拿出一笔自己的钱来保证自己能赔得起,这个叫做偿付能力。

就是评估保险公司的钱够不够理赔。

根据银保监会的要求,偿付能力“达标”需要同时满足综合偿付能力充足率≥ 100%、核心偿付能力充足率 ≥ 50%、风险综合评级 ≥ B 级这三个要求,才能够继续开展正常业务。

偿付能力是一个动态变化过程,偿付能力应该达到多少,银保监会都有规定。银保监会每个季度都会对保险公司的偿付能力进行一次考核。

本钱不足的,银保监会就会催保险公司的股东继续投入本钱。如果总是拖着不投,那就会限制保险公司继续销售保单,甚至直接清算。

再保险机制

保险法规定在一定条件下,保险公司需要向再保险公司购买保险,用来分担风险。

《保险法》第一百零三条:保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本金加公积金总和的10%;超过的部分应当办理再保险。

再保险听起来很神秘,其实原理和“工程分包”是一样的:假如我们在A险公司买了一份保险,A公司有可能会把这笔业务分包给B、C两家公司,以后发生理赔,其实是 3 家公司一起来分摊理赔,为我们的理赔提供了更多的保障。

保证金制度

《保险法》第九十七条规定:

保险公司应当按照其注册资本总额的百分之二十提取保证金,存入国务院保险监督管理机构指定的银行, 除公司清算时用亍清偿债务外,不得动用。

为了防止破产,保险公司的20%的保证金会存在银行,用于在保险公司破产的时候偿还债务。

03 保险公司破产怎么办?

有了各种监管,保险公司如果还是到了破产的边缘,怎么办?

1.银保监会依法接管

银保监会一旦发现保险公司出现重大问题,就会直接接管,排查解决问题,杜绝了更大风险的发生。

新华保险、中华联合财险、原安邦保险都曾被接管过。

从结果来看,在接管之后,这些险企都焕然新生。

而且,没有消费者的保险权益受到影响。

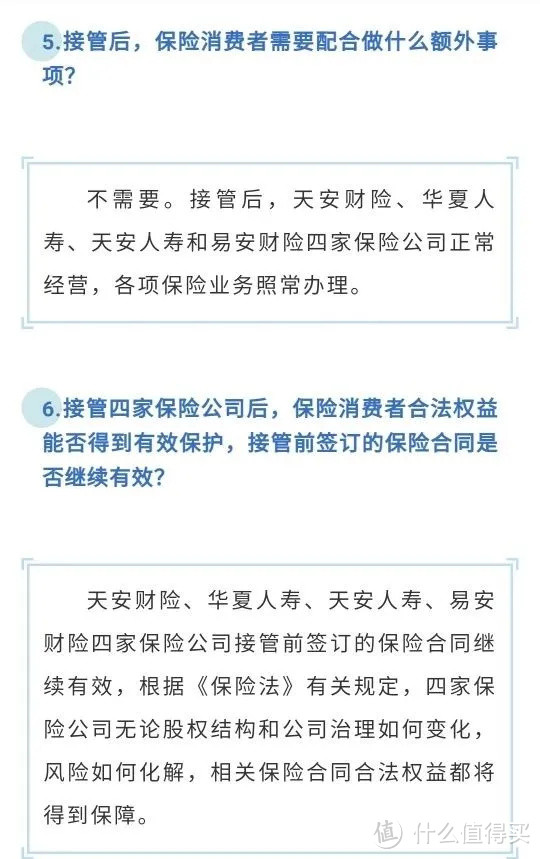

2020年7月,又有四家明天系旗下的保险公司被依法接管。银保监会新闻发言人答记者问中部分内容如下:

图片来源:银保监会官方微信公众号

2.保险保障基金制度

简单的说,就是平时向所有保险公司收取一笔钱,用来救助陷入危机的保险公司。

《保险法》一百条规定:所有保险公司都需要统一缴纳保险保障基金,在保险公司被撤销、破产、重大危机、可能危及社会公共利益和金融稳定的情形用来救助保险公司。

截至目前,保险保障基金规模已达到1528亿元,每当有保险公司经营不善或者面临风险时,保险保障基金就会带着资金出马,抚平暗涌。

保险保障基金已经出手过三次,一次是新华保险,一次是中华联合保险,一次是原安邦保险。公司的问题解决后,治理好了,保险保障基金会全身而退,深藏功与名。拿着这三家保险公司保单的消费者也没有保险权益受到影响的。

3.保险公司真的破产了,怎么办?

根据《保险法》第九十二的规定:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

换句话说就是,即使保险公司真的破产了,人寿保险合同也会由其他保险公司接手,消费者的利益是不会受到损害的。

总结

我国保险业有着先进的监管体系,一旦出问题,监管机构会及时介入,甚至是直接入驻接管。更有壕横壕横的保险保障基金救助。

即使真的破产,《保险法》中也有相应条款,对消费者的合法权益给予保护。所以,大家没有必要担心保险公司破产。

买保险,就是买一份保障,选人身保障类保险的正确方法,一是看条款,二是看保额,即使保险公司破产了,我们的保单依旧是有效,至于保险公司规模大不大,其实对自己影响并不大。

保险赔不赔也不是看公司规模大小,而是看合同,合同约定了要赔就得赔,合同没约定的肯定是不赔的。