312

127

有病治病没病返本的保险真的好吗

2020-11-06 20:40:36

2点赞

3收藏

0评论

创作立场声明:本人为明亚保险经纪从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

有这样一种保险,他能有病治病,没病返还所交保费。听起来是不是很美好。你先别急,今天我们就来深扒一下返还类保险。

其实不管这种保险的形态如何,都可以把保费分为两部分:保障费用A 加上 理财费用B。而没病返本的钱本质上是理财费用B多年的理财收益产生的。和A几乎没有关系。

不愿意看举例和计算过程的可以直接看结论

例一:

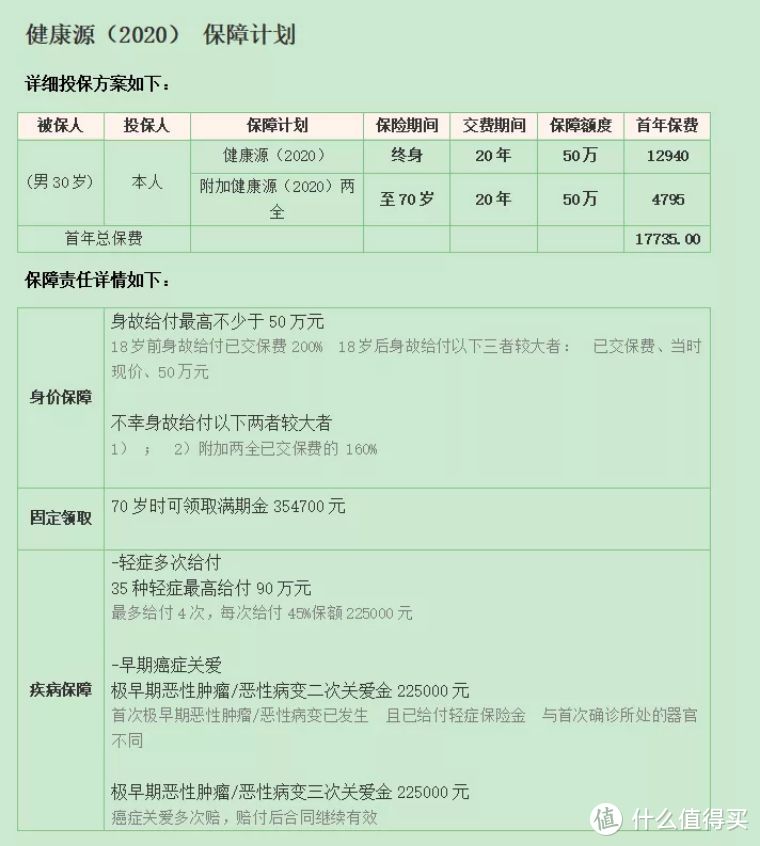

某某健康源2020,30岁男,50万保额,交费20年。70岁返还所交保费

上图中可以看出保障费用A就是健康源2020主险,每年交12940元。理财费用B就是附加健康源(2020)两全。也就是说如果每年只交主险的12940元,70岁的时候是没有返还的。

一.如果客户一直健康活到70岁。就是相当于每年交费4795元,交二十年。70岁以后一次性获得354700元。根据金融计算器计算得出

内部收益率(IRR)为4.28%。相当于一个交费20年,投资时间40年(70-30)后一次性返还的,一个年化4.28%复利的一个理财产品。

二.我们再看如果70岁以前身故的话。我们光看由两全险所带来的返还。

可以计算出在70岁之前哪一年身故所对应的年化收益。

上图可以看出,在身故的情况下,附加两全险的年化收益是大于4.25%的。

三.我们下面再看一下70岁之前患重疾的情况下。还是只看由两全险带来的返还。

客户在缴费期间患重疾以后直接触发豁免条款,但是70岁以后还是会返还354700元的。所以相当于每年交费4795元,交1-20年(哪一年患重疾哪一年停止交费)。70岁以后一次性获得354700元。所以可以推断内部收益率大于4.28%。

而在缴费完到70岁之间患重疾,由于已经全部缴费完毕。收益率和上面情况一是一样的为4.28%。

这样,例一中两全险不管在什么情况下收益大于等于4.28%

例二:

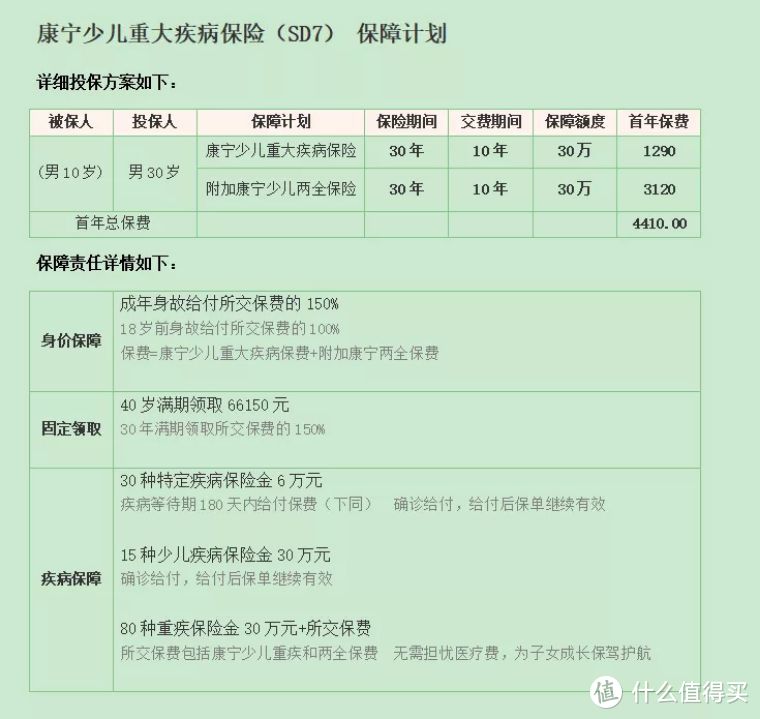

某某人寿康宁少儿,10岁男,30万保额,交费10年,30年后返还保费150%。

上图中可以看出保障费用A康宁少儿重大疾病保险1290元,理财费用B就是附加康宁少儿两全保险3120元。

一.如果客户一直健康活到40岁,就是相当于每年交费3120元,交费10年,30年以后一次性获得66150元。利用金融计算器计算得出

内部收益率(IRR)为2.98%。相当于一个交费10年,投资时间30年后一次性返还的,一个年化2.98%复利的一个理财产品。

二.我们在看如果客户40岁之前身故的话,还是光看两全险带来的收益。(具体计算过程同例一)附加两全险最低收益大于2.98%

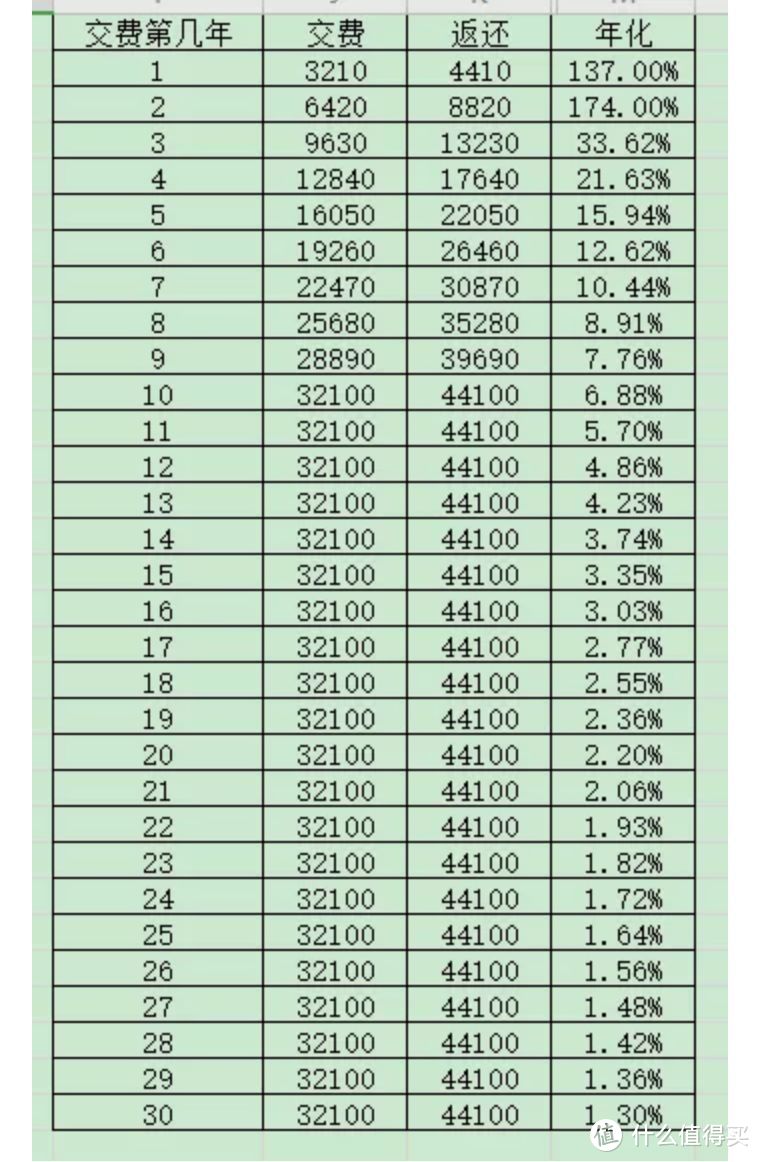

三.我们再看40岁之前患重疾的情况下,两全险带来的收益年化

上图可以看出基本上年龄越大患重疾,两全险带来的收益是越来越低的。

这样例二中,两全险在被保险人患重疾的情况下最低的年化收益为1.3%

以上两个例子可以看出,其实两全险的理财属性带来的收益是非常不确定的,要分很多种情况来计算。而且在大概率的情况下年化收益在1.5%----4.5%居多。

以下我们总结一下两全险的特点:

1. 返还所交保费或者是保费的多少倍容易让人产生错觉,其实具体把返还的钱用数量写出来,计算一下收益会清楚很多。

2. 一般情况下所有返还的钱都是理财费用B经过多年的累积生息所产生的。

3. 理财费用B 会占用投保人的保险预算。容易导致保障不全。

4. 还有一些返还类保险在保费上不单独标出两全险,其实质都是一样的。比如百万某某行一类。

结论:返还类保险适合满足下列全部条件的客户

1. 保障充足且还有充足预算

2. 没有更好的理财方式

3. 了解预购买返还类保险各种情况下的年化收益