4

4

买保险之前,认真读懂这些免责条款!

2018-06-26 21:10:24

114点赞

1057收藏

107评论

随着社会进步和知识的普及,很多人都知道,保险是有效规避风险的工具,并不骗人。

但对于普通人来说,保险仍是非常专业的金融产品,由于看不懂合同里的免责条款,只能将之描述为 “保险的坑”,心存畏惧。

今天深蓝君就用一篇文章,给大家讲明白,就算了买保险,仍然有哪些情况不能获得赔付?主要内容如下:

1、保险免责条款,到底怎样看?

2、我们买的保险,哪些是不保的?

3、什么是隐性免责,如何发现?

一、什么是责任免除,怎样看?

保险对于普通人,无外乎有两种情况,要么能赔,要么不能赔。普通人眼中 “保险是骗人的”,实际是指保险的责任免除,也就是不能获得赔付的情况。

深蓝君自己归纳了一下,保险免责可以大致可以分为两部分:

显性免责:在合同上有一个固定的格式位置,字体加粗,只要看过合同,就不会错过。

隐性免责:散落分布在合同各个地方,例如免赔额、病种定义、特别约定、名词释义等等。

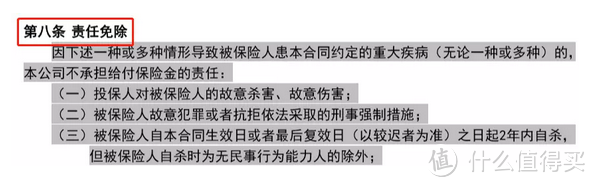

翻开合同,会看到有一个部分叫“责任免除”,已经明确写着,不能获得赔付的情况,这就是显性免责,下面就是真实合同的截图:

除了这些显性的免赔,其实保险还有一些隐藏在合同里面的约定,我把这些叫做隐性免责,如果不仔细查看,可能普通人并不会注意到。

买保险,除了读懂保险责任,还要看清楚责任免除,两者同样重要,只有在保障范围内,才能获得赔付。

如果投保时自己不注意看条款,想当然地以为什么都保,理赔时发现,这不保,那也不保,又要说 “保险是骗人的”了。

二、保险的责任免除,怎么看?

下面我们分别以重疾险、医疗险、意外险、寿险,分别看看不同保险责任免除的差异和共性,有哪些注意事项?

1、重疾险的责任免除

深蓝君通过仔细对比发现,各种重疾险,无论是互联网投保和线下投保的产品,责任免除条款共性都差不多,并没有特别差异之处,以某热销 ”责任免除“ 条款为例:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)因被保险人故意自伤、故意犯罪或抗拒依法采取的刑事强制措施;

(3)被保险人在本合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;

(4)被保险人服用、吸食或注射毒品或未遵医嘱使用管制药品;

(5)被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

(6)被保险人感染艾滋病病毒或患艾滋病期间(本合同中约定的疾病除外);

(7)战争、军事冲突、恐怖活动、暴乱、武装叛乱、核爆炸、核辐射或核污染;

(8)遗传性疾病,先天性畸形、变形或染色体异常(本合同中约定的疾病除外)。

大家可以看到,故意行为、违法犯罪和部分不可抗力,都是不保的。

如果被保险人由于酒后驾驶,发生车祸双目失明,虽然达到重疾理赔的条件,但是由于免责条款第五条,那么可能就无法获得赔付。

同理,如果由于吸食毒品导致虽然符合理赔约定,但是同样也是在免责条款中的。

这些重疾险免责条款很多都是行业共性,基本上各家差异不大,对于普通人来讲,其实也不用过分担心和焦虑。

2、医疗险的免责条款

不少人是生病之后才想买保险的,医疗险由于涉及费用报销范围的问题,免责条款比重疾险复杂得多。

深蓝君仔细对比了市面上热销的百万医疗险,发现除了共性之处,还存在一些个性化条款。

医疗险共性条款包括以下:

主观因素与不可抗力:故意行为、违法犯罪、不可抗力不保,比如酒驾、战争;

不报销的范围:既往症和非合同约定医院范围不保;

不报销的项目:患精神性疾病、艾滋病、整形美容、遗传病、先天病、怀孕相关、牙科相关、康复性治疗、性功能相关、高风险运动、职业运动等,都是不能报销的。

所以如果生病了再买医疗险,这些都算既往症,保险公司不赔的。或者买了一份医疗险,想要报销美容、整形、生育等费用,都是没办法实现的,因为大部分医疗险都会把这些列为免责条款。

除此以外,不同的产品还会设计一些个性条款,比如:

尊享 e 生:扁桃腺、甲状腺、疝气、女性生殖系统疾病的检查与治疗,需要 120 天等待期;

e 生保 Plus:心脏瓣膜、人工晶体、人工关节之外的其他人工器官材料费、安装和置换等费用不报销;由于职业病引起的医疗费用不报销。

所以深蓝君之前也提到过,医疗险是最复杂的产品,不仅保障内容多样,而且限制条件也比较多,希望大家都能了解。

3、意外险的免责条款

意外险的免责,相对更容易理解,最明显就是不保疾病。深蓝君看了很多意外险条款,基本上如下这些内容是不保的:

中暑、高原反应、药物过敏、个体食物中毒、猝死等,都不属于意外,不能获得意外险赔付。有的产品会明确列明,虽然有的产品没有列明,但也是不保的。

意外险一定要符合:外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

另外有的意外险的责任免除中,会加入其他的不保事项,典型的就是高风险运动,潜水、滑雪、跳伞、攀岩运动、赛马、赛车等,大部分意外险是明确除外责任的。

4、寿险的免责条款

寿险的责任免除,可以说是最简单的了,目前很多互联网销售的产品一般只有 3-5 条。

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

(3)被保险人自本合同生效(或最后一次复效)之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外。

除了故意行为和违法犯罪行为,无论是疾病身故还是意外身故,都是可以获得赔付的。

三、“隐性免责”条款,怎么看?

看完各种保险的显性免责条款,下面我们来看看,保险合同里面的隐性免责。

隐性免责分别散落在各个部分的条款和释义中,有的会字体加粗,但有些却并不明显,需要我们擦亮眼睛去发现。

1、隐藏在名词释义中

隐藏最深的,莫过于名词释义里面的免责内容,并没有大大方方地写在显眼位置,需要从合同底部、字体很小的释义,或者翻到合同最后一页的名词释义,才能看到。

深蓝君找了一个例子,某知名险企的返还型意外险百万任我行,是不保摩托车意外的:

在车辆释义里面第(5)点最后一句,摩托车和拖拉机也不在保障范围内,我们可以找到如上的释义内容。

当然并不是说这样条款不好,而是提醒大家不能想当然地以为所有车辆都是可以的,要仔细阅读关于车辆的定义,才知道摩托车和拖拉机是不保的。

除此之外,关于医院的定义、初次确诊的定义、救护车使用定义等,合同中有类似的注释标志的,都去翻看下其具体释义或定义,看是否含免责内容。

2、隐藏在投保须知里

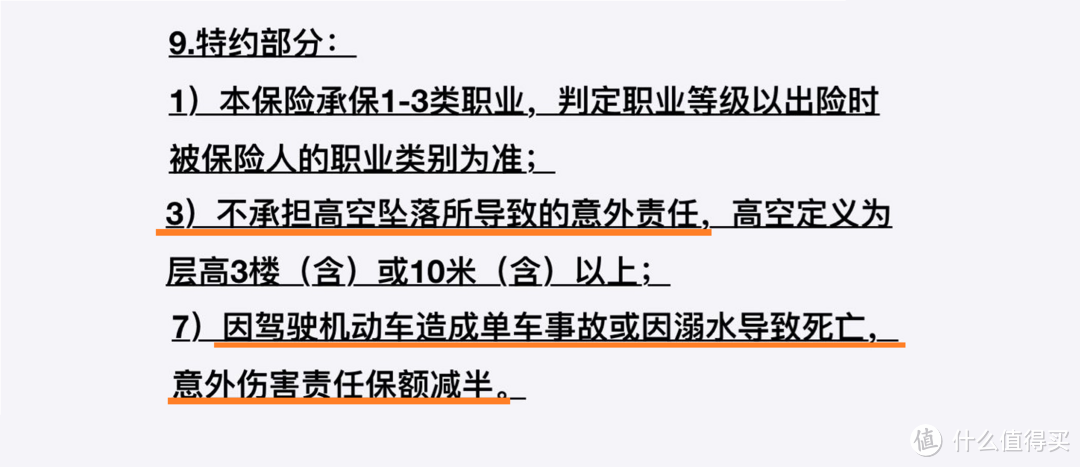

有一些隐藏在投保须知里面,属于比较容易查看的,比如我们之前提到过某意外险,在投保须知有如下内容:

如果游泳溺水、单人驾驶机动车身故等原因,是没办法获得保额的,只能拿到一半的钱,如果不知道这些,到理赔的时候才知道,那么又不免要说保险是骗人的了。

除此之外,在尊享e生医疗险中,也有如下约定:

尊享e生医疗险:质子重离子医疗仅适用于14周岁及以上的被保险人。

所以买了保险,一定要知道保什么,什么不保,这样才能合理控制自己的预期,以免到时候产生落差。

3、隐藏在具体条款中

比如很多住院医疗险,保险责任条款里就包含免责内容,更准确理解是限责,对于赔付存在一定的限制。

比如这款医疗险,在住院的部分明确写明:

在每一保单年度内,因疾病或意外住院的最高给付日数为 180 日,累计疾病或意外住院超过 180 日发生的医疗费用,不属于保险责任范围。

4、财产险的免责

除了人身保险,财产险也是有免责的,最常见的就是车险,我们前几天的车险文章就提到过,比如:

全车盗抢险:顾名思义若不是全车被盗抢,只是车上的零部件,例如轮胎、车灯、后视镜等丢失,是不赔的。

玻璃险:指挡风玻璃和车窗玻璃出现破损的情况,不包括车灯、车镜、天窗玻璃。

四、一点个人的感受:

在和保险公司同事交流中,其实很多人买了保险,根本都不看的,具体保了什么,怎么使用,根本都不清楚。

很多人买了理财型保险,当罹患重疾时会向保险公司报案,知道无法理赔的时候更会勃然大怒。

另外深蓝君还亲身经历过这种情况:

小 A 同学购买了一份普通的医疗保险,所以只能在公立二级及以上医院就医报销。

某天小 A 突发不适,看到医院写了医保定点医院就直接去了,殊不知很多私立医院也是医保定点医院,在私立医院看病就医,并不在合同的保障范围。

所以本着对自己负责的精神,保险起码的合同生效日、等待期、免赔额、赔付范围、赔付比例等等,这些直接关系到理赔,建议大家在阅读合同时,也要多关注一下。

五、写在最后:

任何事情都有两面性,如果买保险之前,不认真了解条款,买了保险之后,也不仔细翻阅合同,发生理赔纠纷时,就说保险的免责是 “坑”,深蓝君认为是不公平的。

有个别 “奇葩” 免责条款,在购买之前,就要注意,如果是坑,就应该避免。

如果是小瑕疵,在更看重产品保障和性价比的前提下,自己觉得合适,选择投保也是没有什么问题。

希望通过今天的科普,可以帮助到大家更好地认识保险,也欢迎分享给有需要的亲朋好友。

保险无难事,只要肯学习 :)

snifferpig

校验提示文案

SiyuRain

校验提示文案

joyo1

校验提示文案

老乡你还有个闺女啊

校验提示文案

tide

校验提示文案

天天天天流浪

校验提示文案

waterstar

校验提示文案

值友9897647046

校验提示文案

好大一颗栗子

校验提示文案

值友7602539991

校验提示文案

彳于行

校验提示文案

Hazjp

校验提示文案

首席拔草官

校验提示文案

楼郎

校验提示文案

蓝水

校验提示文案

i000000

校验提示文案

沸羊羊

校验提示文案

寻找灰姑娘的王子

校验提示文案

angela03221

校验提示文案

二宗

校验提示文案

冀巴茶毕理

校验提示文案

山卡拉的大棉裤

校验提示文案

门罗帕克的魔术师

校验提示文案

大神鲸

校验提示文案

陆续疯了

校验提示文案

牵着豆芽的Mark

校验提示文案

值友3968786355

校验提示文案

口味撇淡的喵

校验提示文案

二宗

校验提示文案

angela03221

校验提示文案

syjpp

朋友再多,借五十万试试?

不保健,换个器官试试?

有社保,住个ICU试试?

不要试,一试全剧终!

这就是保险的意义所在!

记住,要买保险就选大公司,选好产品!

校验提示文案

高老嗨

校验提示文案

高老嗨

校验提示文案

卖姑娘的火柴

校验提示文案

hzmove

校验提示文案

浪漫与矫情

校验提示文案

圣殿小花盗

校验提示文案

值友7602539991

校验提示文案

红橙棱块

校验提示文案

SiyuRain

校验提示文案