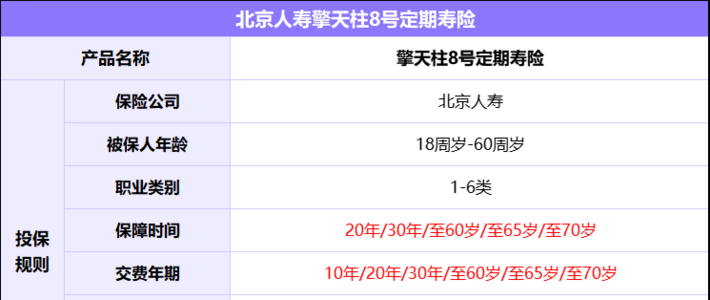

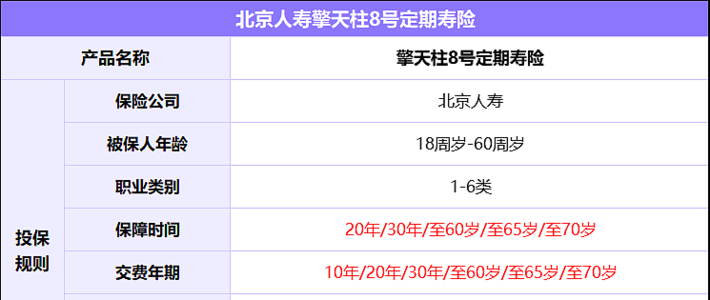

614

104

国联人寿康仁重大疾病保险好不好?性价比高不高?真的值得推荐购买吗?

2023-05-19 14:47:02

0点赞

0收藏

0评论

重疾险作为保险市场最火的险种中的一个,特别多保险公司都会不定时把一些新品上架,有些新品会基于增加保障或者赔付比例等方式,获得消费者的关注从而入手。

譬如国联人寿上架的康仁重疾险,就有特别多朋友说这款产品拥有很高的性价比,基础保障充足,并且有可选保障。

学姐通过康仁重疾险的保险条款,发现这款产品的确有优点,可是也有一些内容需要大家注意,随即我们就具体分析一下。

一、康仁重疾险保障内容分析

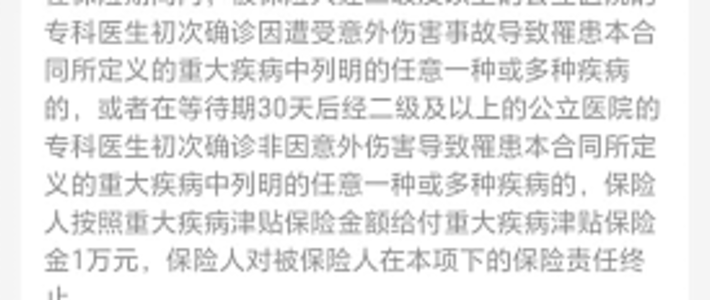

我们先来看下康仁重疾险的保障内容图,简单了解下这款产品。

结合保障图不难看出,康仁重疾险给予出生满28天-65周岁的人群投保的机会,支持保至70周岁和保终身的保障期限,配备了90天的等待期,配备了期交的缴费期限。

在保障内容这一点上,康仁重疾险涵盖了重疾保障和(可选)身故/全残保障,我们马上进一步分析下产品的优点和弊端。

1、保障期限灵活

康仁重疾险支持两个保障期限,投保人可以从自己的实际情况入手灵活选择,正如投保人没有足够的经济实力,选择保至70周岁版本也是可以的,更好地缓解缴费压力。

如果投保人害怕保障到期后,身体变差没有办法续保,最好是直接选择保终身,这种情况下就无需担心续保问题或者(续保时)保费价格上涨等问题了。

2、等待期短

众所周知,出险的时间是在等待期,不算意外情况导致的,不然的话保险公司不赔偿保险金。

而此时市面上众多重疾险配备了90天或者180天的等待期,康仁重疾险设置的90天等待期还是很优秀的,适宜那些想在投保后快速获得保障的人群。

3、缴费期限只支持期交

康仁重疾险在缴费方式这块,只支持期交,是不支持趸交的,对于有较多积蓄的人群来讲,但收入不稳定的人群不太适合选择。

譬如一些从事影视行业、旅游行业、自由职业等人群,收入上有较大波动,这些人群是不太适合选择期交的,最好选趸交,一次性把保费交完,无需顾虑后期资金不足导致断交。

4、保障内容不是很丰富

纵观基础保障来讲,康仁重疾险只设置了一项重疾保障,不包含中症、轻症等保障。

说到轻中症,表示的是重大疾病的早期或者中期状态,这时可得到很好的医治,能将疾病发展成重疾几率降低。

所以提供中症和轻症保障,可以理解为降低了重疾险的理赔门槛,增强了被保人的保障力度,市面上不少重疾险皆能获得这两项保障。

{而国联人寿康仁重大疾病保险-47}若属于追求全面保障的人群,不太适合选它。

二、康仁重疾险投保建议

因此,康仁重疾险的性价比并不是太好,虽然具有宽松的投保门槛,然而保障内容与很多同类型产品比较起来看,力度比较小。

如果大家觉得保障内容很重要,亦或是高额的赔付比例,比方说产品的额外赔,学姐建议大家多对比其他产品之后再做决定,其实如今市面上有不少保障全面、赔付比例高、价格便宜的高性价比产品。