243

204

十步说险 篇六十七 “甲状腺癌变轻症、轻症仅赔付20%?”一出手,保监会搞了一个大动作!

2020-04-02 22:45:00

1点赞

21收藏

8评论

2020年的前三个月,我们一直在见证历史:

高考推迟、奥运会延期、美股反复熔断…

这些事随便单拿一件出来,都是不可想象的。

而我们作为历史的见证者,切切实实经历了这些“重大时刻”。

2020年第一季度的最后一天,中保协发布了重大疾病保险的疾病定义使用规范修订版(征求意见稿)。

在保险业内,也是“重磅”的一天。

这意味着,我们曾经非常关注的很多问题:

“甲状腺癌会不会被剔除重大疾病?

不开胸的搭桥手术,能不能算进重疾?

关于轻症等疾病的定义有没有做出更标准的规范?”

……

很快就要有答案了。

尽管还是意见征求稿阶段,但是能从很多方面反映出重疾险更改的轨迹和方向。

国内保险业的重疾险遵从使用的一直是2007年版的《重大疾病保险的疾病定义使用规范》,距离今年已有13年之久。

随着医疗水平的提升、疾病的发展变化,旧的重疾定义规范已经逐渐暴露一些问题。因此推陈出新是大势所趋,此次征求意见稿,就是一个开端。

下面我们就来看看,意见征求稿里提前透露了哪些重要信息?

我归纳为三点。

甲状腺癌没有被剔除重大疾病,但是赔付门槛变高了。

通常所谓的“重疾”会具备3个要素:一是发病率高,二是治疗费用高昂,三是治愈率低,死亡率高。

而甲状腺癌仅仅只能满足条件一。

在众多保险公司的年度重疾理赔榜上,甲状腺癌都是大户,经常位居榜首,发病率的确很高。

但是这种癌症五年生存率达90%以上,微小癌的五年生存率更达95%以上。如果及早发现,配合治疗,治愈率极高,花费也较少,一般2-5万元就能搞定。

之前的定义是,只要一经确诊为甲状腺癌,不管分级,都会全额赔付。

因此越来越多的质疑声开始出现:“甲状腺癌到底该不该根据重疾标准赔付”?

去年有一阵时间很多保险利益相关者借此炒作,鼓吹“甲状腺癌马上就要被剔除重大疾病赔付的范围内了,劝大家抓紧时间买保险”,引发了小范围的恐慌。

而这次征集意见稿中,明确提到了此问题:

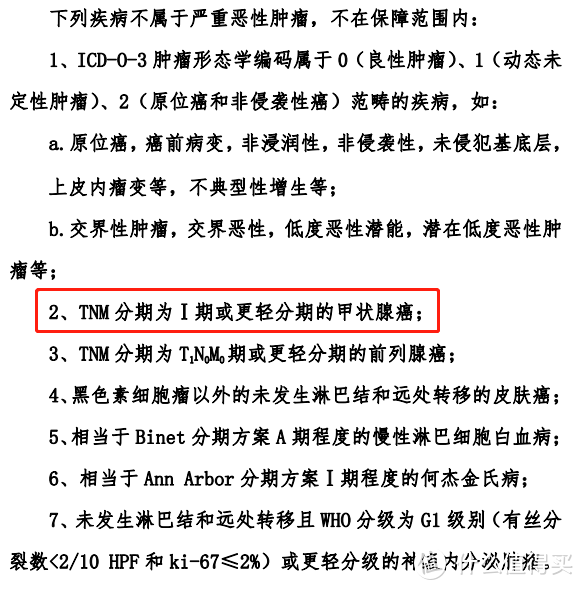

TNM分期为I期或更轻分期的“轻度甲状腺癌”,不属于严重恶性肿瘤,划分进了“轻度恶性肿瘤”范围内。

也就是说,过去一些能拿到100%原保额赔偿的“轻度甲状腺癌”(TNM分期为I期或更轻分期的甲状腺癌),在新的重疾疾病定义下,只能按照轻症的标准进行理赔,获得轻症保额对应的赔偿。

除此之外,还有T1N0M0 期的前列腺癌等6种恶性肿瘤,均纳入了轻度恶性肿瘤。

十步点评:

治疗轻症甲状腺癌的费用的确不高,一般家庭都可以承担得起。投保重疾险最重要的目的就是转移我们无法承担的那部分风险。

如果将轻度甲状腺癌剔除全额赔付的标准之外,保险公司的理赔率下降,今后的重疾险可能还有降价的空间,对于老百姓来讲也是好事。

况且香港和台湾等地区的重疾险很早之前就已经将“轻度甲状腺癌”纳入了轻症理赔的范畴,所以建议大家不要对此项“看起来并不那么美丽的”修改做过分解读。

新增了三种标准重疾定义。

之前我们都知道保监会规定了25种重大疾病定义,如今扩展为28种

新增的3种重疾为严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎

这是个好事,进行了更加全面细致的划分,使重疾理赔标准更加规范了。

同时对保险公司设定的其它所有疾病,提出了特殊要求:

①同款产品中,不得出现保障范围高度重叠的疾病

②新增疾病发病率如果极低,需要在名称中注明!

保险公司在设计产品的时候,有时候会在重疾的种类上下功夫。看起来包含了很多,实际上有可能耍了小手段:

比如将一些发生率极低的疾病加进来凑数,或是将某种一疾病强行再拆分,视觉上能造成种类变多的冲击,实际效用和价值却很低。

意见稿特意对此做出了规范,都是站在消费者的角度。

十步点评:

定义上更加明确了,但是部分重疾的定义,相较于以往反而更加的严格了。比如急性心肌梗塞,改为“较重急性心肌梗死”,理赔门槛就比之前提升了。篇幅限制具体理赔标准不放了,需要的可以公众号回复“定义”,自行领取新旧版对比表格,详细对比。

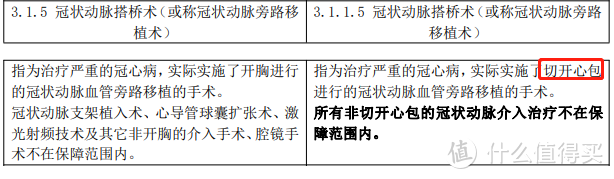

而大家比较关注的“冠状动脉搭桥术”的理赔定义更加宽松了,只需要实行了“切开心包”的手术,而非以前的“开胸”。

无论是开胸手术还是微创手术,都需要切开心包进行,所以新的理赔定义更加宽松一些。

总得来说,有好有坏。有变严格的标准,也有更宽松的调整。仁者见仁,智者见智,保监会爸爸也有他自己的思考和用心良苦呀!

轻症理赔不能超过20%保额?

其实最让人“匪夷所思”的是这一条:

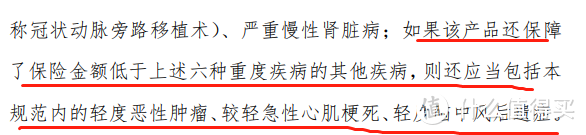

首先,意见稿新确定了3种轻度疾病。

之前保监会从未对轻症有过任何定义,此次新增了3种轻症,分别是“轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症”。

规定一旦保险公司设置了“轻症”保障,就一定要涵盖这3种。

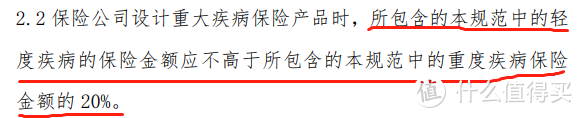

同时要求,这三种轻度疾病的保险金额,有最高限制,不能超过所包含的本规范中的重度疾病保险金额的20%。

这一点如果真的实施,就对消费者很不友好了。

这三种轻症,都属于高发轻症,按照之前的保险产品,轻症理赔甚至可以高达45%并且递增赔付。

而一旦设定理赔额不得高于20%,可想而知,消费者的损失是极大的。

不过毕竟还在意见稿阶段,十步猜想这一点可能会被“广泛提意见”,希望正式文件下行的时候,对此可以有个合理的说明或调整。

十步点评:

正所谓上有政策,下有对策,即便最后真的敲定了这条,保险公司如果有诚意,一定会想办法改进,比如换着花样增加其它轻症的保额,或者是在中症理赔上下功夫。但是终归是对于这三种高发轻症的保额进行了限制,如果有可能,还是希望保监会对此项规定进行调整。

最后呢,提醒大家,这依然还是一份意见征求稿,预估在8月之前就会发布正式文件。大家如果有不同意见,就要抓紧时间提出来了!

一旦计划落定,即使我们有再多的声音和意见想表达,估计要再等个十几年了!

四十大盗ha

校验提示文案

LovYL

校验提示文案

值友4135780355

校验提示文案

码字佬

校验提示文案

一切空

哎 是以人民第一位 还是金钱第一位

校验提示文案

上海买卖

校验提示文案

小羽羽羽256

校验提示文案

小羽羽羽256

校验提示文案

上海买卖

校验提示文案

四十大盗ha

校验提示文案

一切空

哎 是以人民第一位 还是金钱第一位

校验提示文案

码字佬

校验提示文案

值友4135780355

校验提示文案

LovYL

校验提示文案