7

6

吃亏!在2020年,却买了3年前的保障,花钱多、权益少!

2020-01-19 12:52:23

1点赞

2收藏

0评论

重疾险越来越接地气儿了~

病种数量上从之前的个位数,增加到上百种;

保障内容上从只保重疾,到开发了早期阶段的轻症、中症;

从轻症、中症又延申出了保费豁免,减轻了患病后交费压力;

赔付次数上,从单次赔付,升级到了多次赔付;

因为癌症的高发,又开发了癌症的多次赔付,覆盖复发转移等风险~

2020年,可能要火的就是心脑血管疾病的多次赔付了。

让我们一起紧跟市场,不要在2020年,还买了3年前的保障,花钱多、权益少,那就得不偿失了!

01 心脑血管多次赔,有意义吗?

主观意见没有用,必须要看官方数据。

医学上,有这样一些事实:

根据《中国心血管病报告2018》推算我国心脑血管疾病现患人数2.9亿,也就是说每5个人中就有至少1人患病,且这个数据还处于持续不断上升中。

2016年心脑血管疾病死亡率仍居我国死亡率首位,高于肿瘤及其他疾病。

2016年心脑血管疾病在农村死亡率为309.33/10万,城市死亡率为265.11/10万,占全部死因的比率分别为45.50%和43.16%,即每5例死亡中就有2例死于心脑血管疾病。

再来看看,保险理赔数据:

2019年各大保险公司的理赔数据也证实心脑血管疾病已经是除癌症之外,威胁我们身体健康的最大隐患。

中国人寿重大疾病三大隐形杀手分别是:癌症、心脏病和脑血管疾病。

平安人寿和太平洋寿险前三大重疾风险因素分别为:癌症、急性心肌梗死和脑中风。

简而言之:心脑血管疾病已成为中国人生命的“第一杀手”。

02 心脑血管的现状

首先看看医疗费用方面:

根据《中国心血管病报告2018》,2016年我国心脑血管住院次均费用:急性心肌梗死为26056.9元,颅内出血为17787元,脑梗死为9387元,自2004年以来,年均增长速度分别为7.12%、5.90%和2.30%。

接着看看复发率:

高复发率也是心脑血管疾病的显著特征,如脑中风出院后第一年的复发率是30%,第五年更是高达59%。

再来看看治疗现状:

心脑血管患者中75%不同程度的丧失了劳动能力,其中40%重残,他们可能无法工作,可能需要健康护理,专人照顾。

还有很多慢性病如糖尿病、高血压等需要长期服药,一天天,一年年的,看不到尽头。

03 保险能解决问题吗?

从心脑血管疾病占据的地位,以及心脑血管疾病治疗的现状来看:心脑血管疾病多次赔付已是必然趋势。

那么保险是怎么多次赔付的呢?

关于心脑血管2次赔付,目前市场仅有少数保险公司支持,各家简单来说是这样的:

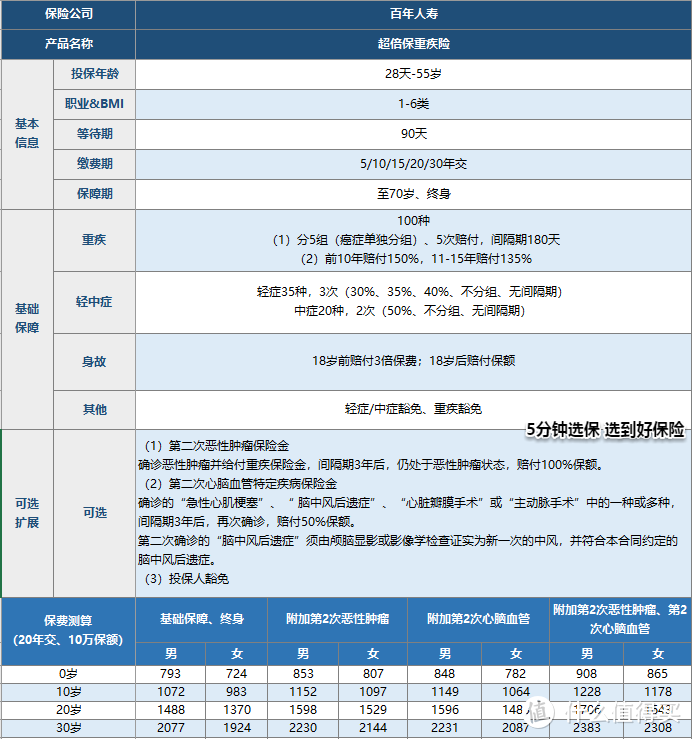

(1)多次赔付重疾险的佼佼者--百年超倍保重疾险

确诊的“急性心肌梗塞”、“ 脑中风后遗症”、“心脏瓣膜手术”或“主动脉手术”中的一种或多种,间隔期3年后,再次确诊,赔付50%保额。

第二次确诊的“脑中风后遗症”须由颅脑显影或影像学检查证实为新一次的中风,并符合本合同约定的脑中风后遗症。

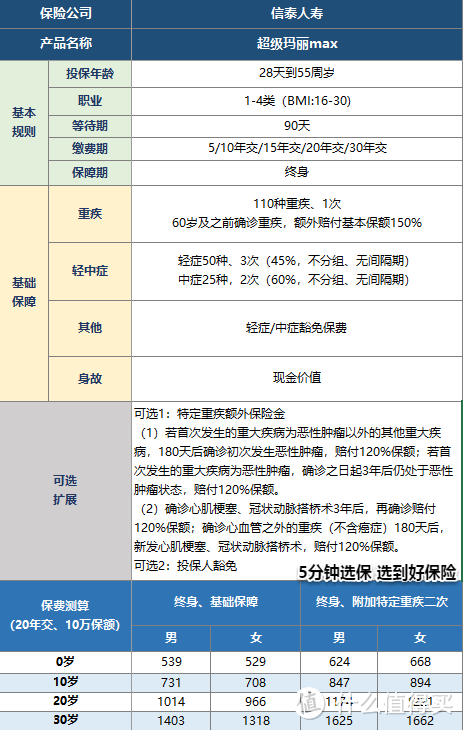

(2)消费型重疾的新性价比之王--信泰超级玛丽Max

确诊”心肌梗塞“、”冠状动脉搭桥术“3年后,再确诊赔付120%保额;

确诊心血管之外的重疾(不含癌症)180天后,新发“心肌梗塞”、“冠状动脉搭桥术”,赔付120%保额。

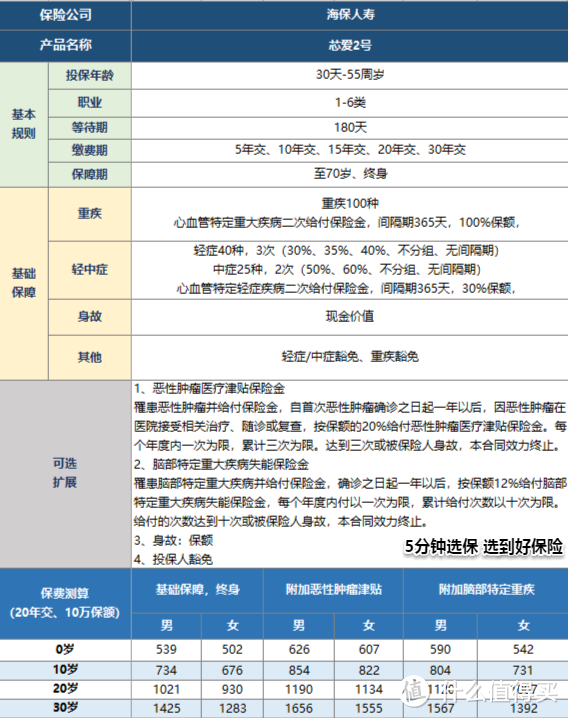

(3)专注心脑血管保障的超一流重疾险-海保芯爱2号

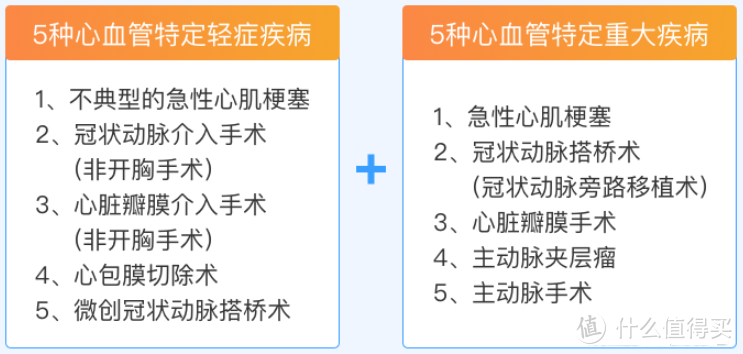

5种心血管特定轻症疾病二次给付保险金:

自首次心血管特定轻症疾病确诊之日起一年(365天)以后,再次发病并经医院确诊患有同种心血管特定轻症疾病,赔付30%保额。

5种心血管特定重大疾病二次给付保险金:

自首次心血管特定重大疾病确诊之日起一年以后,再次发病并经医院确诊患有同种心血管特定重大疾病,赔付100%保额。

04 简单介绍下上面的产品

(1)多次赔付重疾险的佼佼者--百年超倍保重疾险

多次赔付重疾里面,毫无疑问的冠军选手,比嘉多保、守卫者2号等,性价比更高。

保障责任也有了很大提升,属于在保障责任和价格上都非常优秀的产品。

但是目前不支持智能核保,对带病体不怎么友好。

(2)消费型重疾的新性价比之王--信泰超级玛丽Max

2020年,如果要选择一款消费型的重疾险,毫无疑问就是它了!

保障责任、赔付比例都非常的优秀,价格也是低价。

非常大优势:60岁前,赔付150%保额,也支持智能核保、人工核保。

(3)专注心脑血管保障的超一流重疾险-海保芯爱2号

如果是为了心血管疾病买保险,那毫无疑问就是芯爱2号了。

芯爱2号也是目前心血管保障非常全面的产品,另外性价比也非常高,核保条件也比较宽松!