44

63

对穷人来说,储蓄是一件奢侈品

2020-03-06 20:58:45

8点赞

51收藏

18评论

To the poor,saving is a luxury.

(对穷人来说,储蓄是一件奢侈品)

这是一句可以细品的话~

我们每个人都想着成为富人,很多人不惜以健康为代价,努力工作,不断学习理财知识,了解什么是被动收入,什么是睡后收入等等……

其实,在这条通往富人的路上,最应该先了解的一个词,叫做“储蓄”。

01 财富路上两个非常重要的转折点

可能有些人会问:有钱人不是过着纸醉金迷的生活吗?他们的消费铺张多了,储蓄对他们才不常见呢……

这里就必须要了解,财富路上两个非常重要的转折点:

一是完成原始积累,二是达到被动收入。

【 完成原始积累 】

有一个很神奇的数字,达到这个数字之后,感觉生活突然变得滋润起来了。

比如听的最多的是人生的第1个一百万,余额宝一天的收益就有80块左右,足够普通人一天的消费了。

突然感觉选择性多了,能够留一笔钱在兜里,去投资理财也好,去创业也好。

这个时候,就完成了广义上的“原始积累”了。

这时达到了小康plus、中产阶级的标准,但是距离富人还有一定的差距。

【 达到被动收入 】

还是上面的例子,100万的本金,每天80块收益,每天花80块,10年后还是100万,如果通胀5%,这一百万实际上只有60万的购买力了,20年后相当于37万的购买力,更不用提以后可能到不了80块的收益,而且渐渐的80块也不够一天的消费了。

还是要不断的去工作才不会再次变成“穷人”。

被动收入的点比原始积累又高级了一些,达到原始积累后:

或者通过创业等提升财富,渐渐的财富的被动收入不仅可以覆盖消费支出,还可以应对通货膨胀了。

或者通过工资薪金的积累,加上投资收入的积累(尤其是让本金持续增值的投资),渐渐的也可以达到上面的状态。

02 什么是储蓄?

什么是储蓄呢?相信这个时候,我们有了不一样的定义。

存银行、买货基金、买债券就是储蓄了?不是的!

实际上,能让我们变得富有的收益分成两部分:利息和升值。

利息:就是前面例子中提到的每天的收益,很多时候,我们是倾向于消费掉的。

升值:本金变得更多了,可以抵御通货膨胀。

现在我们就可以理解,为什么储蓄可以让人变得富有了。

从一穷二白开始,通过储蓄,别人10年完成原始积累(甚至有的人一辈子达不到),自己可以5年达到;

然后通过投资或者创业的方式,可以更快的增值。

更重要的是,在这个过程中,会更加注重资产增值中升值部分的收益,从而避免利息部分不断的被花掉,进而不断的接近被动收入的点上。

当然这个过程其实是很难的,普通人的时候要控制欲望,中产阶级了还要控制欲望,所以成功的总是少数。

自制力,对于人性来说,更是一种奢侈品!

03 投资方法:goal-based

更具体的,我们来说一下怎么做吧,最适合人性的来综合看待这个过程的投资方法,一般叫goal-based的方法,也就是根据不同的目标,来进行“储蓄”的配置。

第一层:生活消费

第二层:资产保值增值

第三层:资产升值

第一层是必须满足的,一般可以用来购买货币基金、银行存款等等,这些是大部分人都会做的。

第二层就很少人可以做到了,特别是能做好的就更少了,主要是因为这两点:

(1)过多的配置活期和货币基金等,从而整体收益不够;

(2)长期配置不高,过于追求流动性,导致长期很难储蓄下来,比如5年后的深造计划、职业提升计划的费用,10年后孩子的教育计划、创业计划,20年后的养老计划等。

第三层往往由于认知的原因,个人投资失败率更高,比如投资股票频繁换仓,投资基金过于分散,投资衍生工具杠杆过高等。

前面说到的使本金可以持续增值的理财,往往都是在第2层进行配置的。

实际上,对于大多数家庭来说,第二层配置也是占比最高的,不考虑房子,可能占据了70%以上的比重。

工具上有:

长期持有的大蓝筹股票/基金

长期持有的债券基金(国债、高信用等级企业债)

理财型保险(年金险、终身寿险)

这里简单介绍下大家可能比较陌生,但是配置越来越多的理财型保险,在第2层的配置上可能占据了半壁江山。

主要是年金险和终身寿险。

04 年金险 & 终身寿险

终身寿险:具有很强的储蓄性,投入保费后,通过现金价值的增值,既可以应对早亡风险(英年早逝)给家庭造成的影响,又可以储蓄作为以后的养老金,同样可以传承给后代。

年金险:通过前期的投入,经过长时间的增值,可以较长期稳定增值,用于以后的某些特定支出,最常见的比如养老、教育等等。

这里就以年金险为例举一个例子:

买年金险,主要是考虑2个方面:

满足未来消费的需要

追求资金的安全性和收益的稳健性

安全性是保险产品的自带属性,基本不需要考虑,主要就是考虑产品的实用性和收益性。

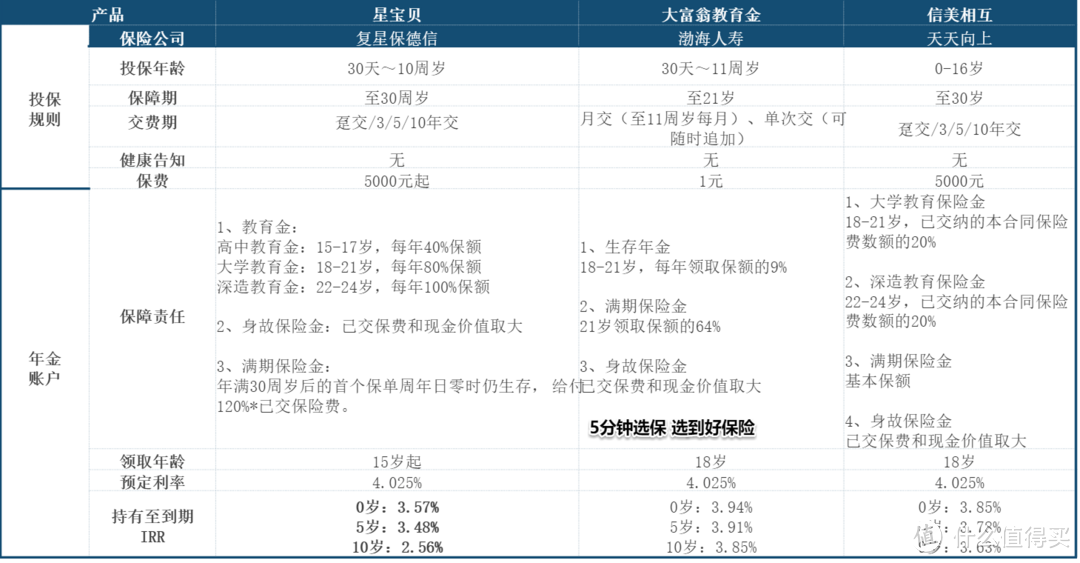

以目前市场比较好的3款教育金保险为例,可以看到,出生时投入保费,在15-30岁之间可以持续获得现金流,满足特定需要:通过十几年的长期储蓄,安全稳定的将财富积累下来,满足教育的需求,还可以强制储蓄出一笔钱作为婚嫁金等。

在收益上,按照目前最高的定价利率4.025%设计,在安全的前提下,可以获得较为稳定的收益,特别是“利息性”收入在后期,对应满足特定的需求,更多的收益体现在“增值上”,可以克服人性上及时消费的弱点,可以更多的储蓄下来。

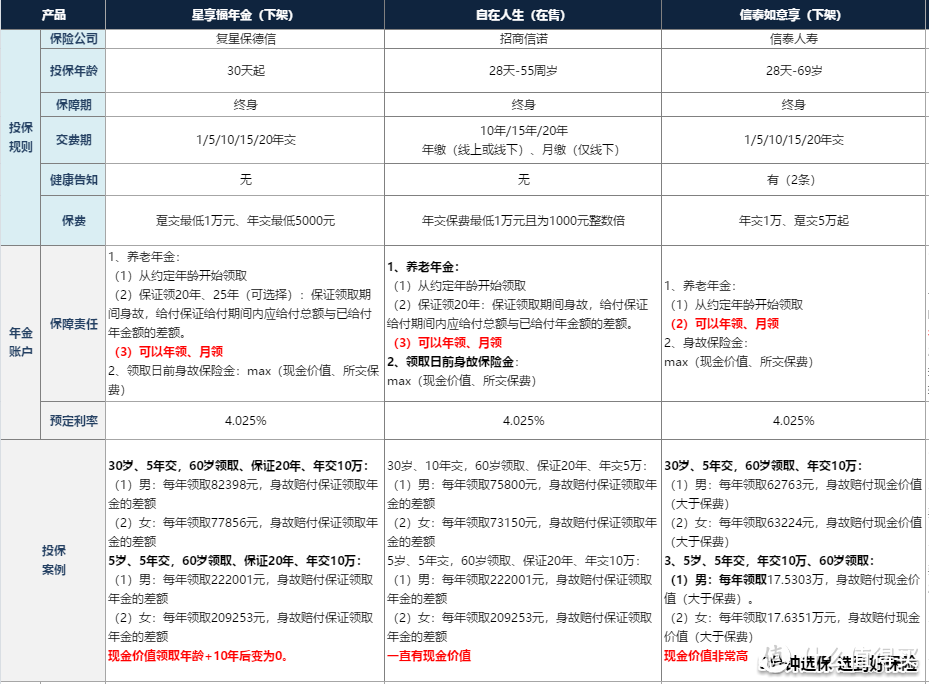

同样以养老金为例,对于终身型的养老险,除了可以起到前面介绍的教育金作用,还可以抵御长寿风险。

也就是领取的时间与年龄挂钩,活的越久领取的越久。

目前在售的招商信诺自在人生,也是目前在售的少有的4.025%定价的产品,以及IRR度比较高的产品。

张大妈抽奖必中

校验提示文案

star006

校验提示文案

asule730

校验提示文案

大国崛起的历史

校验提示文案

重庆尾指银戒

校验提示文案

设计不到位

校验提示文案

昵称真可以改

校验提示文案

bokboksing

校验提示文案

wohappy1999

校验提示文案

唔该行开

校验提示文案

大隋虬髯客

校验提示文案

值友1423888363

校验提示文案

设计不到位

校验提示文案

值友1423888363

校验提示文案

大隋虬髯客

校验提示文案

唔该行开

校验提示文案

wohappy1999

校验提示文案

asule730

校验提示文案

重庆尾指银戒

校验提示文案

大国崛起的历史

校验提示文案

bokboksing

校验提示文案

star006

校验提示文案

昵称真可以改

校验提示文案

张大妈抽奖必中

校验提示文案