8

8

在哪买保险最靠谱?全面测评六大渠道,告诉你保险背后的真相!

2020-07-06 16:40:23

1点赞

10收藏

0评论

一夜之间,仿佛人人都在卖保险,家家都说自己的保险好,自己卖的保险靠谱。

结果让我们的消费者就犯了难。

保险市场纷繁复杂,代理人、经纪人、电销等等渠道众多。

线下代理人说,网上的保险不靠谱,

上网查查又说,线下保险保险卖得贵,

之前我也写了一篇全网阅读量500万+的文章来进行反击(也被很多所谓的“业内人士”喷X了)

有兴趣的朋友可以看看,一定不会让你失望的:今天,我就要告诉你,保险到底有多坑!

这个时候我们到底该相信谁?怎么选?

不要慌,今天这篇文章,公子会给一个相对客观的答案(这种文章无论怎么写,都会得罪人,所以我尽量),客观帮大家分析不同渠道买保险的优劣。

我们购买普通商品,可以找到的渠道非常多,线下实体店、京东、淘宝等等……

保险作为金融产品的同时,也具备商品属性,它也要经历从设计到消费者手里的那份保单的过程。

而保险公司在设计出产品以后,会依据渠道属性和人群特点,将产品投放到各个渠道之中,以触达最大范围的用户。

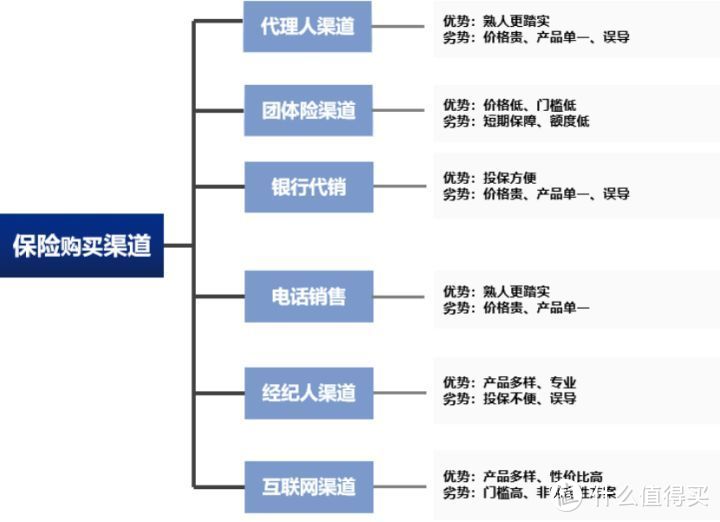

保险购买渠道不会也不可能是单一的,大家比较常见保险销售渠道,主要包括这6种:

下面我们一个个来分析这些渠道有哪些优势和劣势:

1、代理人渠道

在众多保险购买渠道里,保险代理人绝对是我们最熟悉最“亲切”的一群人,他们也是传统印象里的保险业务员。

他们被保险公司雇佣,负责销售保险,并获得佣金。

我们身边多多少少,都有过这样的一群人:

那些躲也躲不掉的卖保险的远房亲戚、天天嚷着这份保险多好多好的邻居、旁敲侧击叫你买份保险的朋友等等。

不用多说,这些人几乎都是某家保险公司的代理人。

很多人更愿意选择代理人推销的产品,原因也很简单,我和你都是熟人,又是知名大公司产品,买着心里更放心。

中国绝大多数保险就是这群人卖出去的,

但由于这些人水平参差不齐,某种程度上,也是中国保险口碑不好的来源。

代理人渠道的产品怎么样?

代理人渠道最大的问题是:销售产品单一

首先,他们只能销售一家公司的产品,产品的选择十分受限,保险公司推什么,他们卖什么。

其次,你去线下几乎任何一家保险公司看看,墙上威风凛凛的销售榜单,业绩大于一切。

在这种销售导向的环境下,很多代理人,只会变着法给你做高保费,即便有性价比高的产品,估计也不会推荐。

代理人的客户资源非常有限,就指着亲戚朋友买保险呢,好不容易逮着块肥肉,会给你推荐赚不了几个钱的保险?

毕竟代理人也是要生活的。

代理人渠道服务怎么样?

因为代理人通常都是熟人,心里肯定会更踏实些,投保前遇到问题,一般也都能给你解决。

但如果遇到不怎么靠谱的熟人,专业不过关、销售误导,直接会给后边理赔埋下巨坑,那这样的服务就不怎么样了。

前面这说的售前服务,售后服务那主要就是理赔了。

但理赔是保险公司的事,和代理人三杆子打不着,顶多就是帮忙送个资料。

而且真到理赔那会,熟人也可能早已经辞职不干了,毕竟代理人这个职业的流动性极高。

当然,一切的前提都是保证代理人有足够的专业水平。

但目前线下代理人的整体专业性不容乐观,名声也越来越在走下坡路。

优势:

1)代理人大多是熟人,心里更踏实;

劣势:

1)保费更贵、保障容易缺斤少两,性价比低;

2)产品单一,大多是理财型保险,纯消费型险很少;

3)销售误导,容易给理赔埋下雷

2、团体险渠道

团体险渠道大家可能不熟悉,我们能接触的机会相对比较少。

一般由企业、政府、事业单位为员工提供的团体保险,算是一项福利保障。(个人购买团体险没有任何意义)

有些人在找工时作,除了考虑工资、晋升以及五险一金外,还会考虑公司其他福利,其中团体险就是其中很有用的一项。

团体险渠道的产品怎么样?

如果是一份保障全面的团体险,一般会囊括意外险、寿险、重疾险、医疗险、生育险这 5 大险种(1年期)。

而且比起我们单独投保,团体险健康要求以及年龄门槛更低。

一些可能会影响正常投保的健康问题,对团体险影响不大,这一点确实很不错。

但团体险也远没我们想象地那么“高大上”。

团体险最大的风险是,只适用于“目前”的公司成员。

人走茶凉,如果离职了,那保障也跟着结束了。

此外,报销额度(保额)限制也比较明显,买保险就是买保额,保额太低意义不大。

简而言之,单位给的团体险只能算锦上添花,仅仅依靠团体险是远远不够的,还需另补充额外的长期保障。

而且国内提供团体险的公司,可谓凤毛麟角,绝大部分公司根本不可能有这样的福利。

所以团体险这一渠道,大部分人也很难接触到。

至于团险的渠道服务,压根就没这一说法,那是公司的事,和你无关。

优势:

1)对健康、年龄的要求不高,投保门槛低;

2)价格低,甚至由公司全包

劣势:

1)属于短期保障,离职后保障跟着结束;

2)报销额度(保额)低,抗风险能力不强;

3、电话销售渠道

电话销售大家都很熟悉,我们几乎天天都在跟他们打交道。

卖保险业务员的电话没没遇到过,骚扰电话总会遇到过一两次。

一般是和银行的信用卡中心有合作,通过电话推销保险,再收取保险公司佣金的形式。

“您好,我是XXX保险公司的业务专员。……请问您对我们这款产品感兴趣吗?”

电话渠道销售的产品,大都是一些返还型、大而全、理财作用强而保障作用弱的产品。

显而易见,因为这些产品利润高,交易成一单就能拿不少佣金。

这些产品的销售,会通过话术,比如“保险保障不要钱”,“免费享受保障”云云。

忽悠消费者购买,牢牢抓住了很多人“侥幸”、“贪小便宜”的心理。

而且,仅通过一个电话,所有的信息凭一家之言,我们自己也很难判断产品好还是坏。

至于说到服务,更像是天方夜谭。

业务员要做的只有一件事:怎么用一通电话说服你购买我推荐的产品

投保结束了,服务也就结束了。

所以你说有服务吗?好像没有,又好像有。

至少在中国,电话销售诟病由来已久,电销保险产品,大家还是量力而为吧。

优势:

1)投保方便,直接可以投保

劣势:

1)产品单一,大多是储蓄型保险,纯消费型险很少

2)保费贵,保障容易踩坑,产品性价比低

4、银行渠道

银行为保险公司代销理财险产品,从中收取一定佣金的模式,俗称银保渠道。

在前几年,去银行存款,经常会遇到这样的事:

很多人本来是开开心心去存个钱,结果被漂亮小哥哥小姐姐拉到一边,「大姐(大哥),这个利息比定存高」,最后买了所谓“高收益”的理财险。

这样的案例数不胜数,但银行销售的产品可能没我们想象地那么好。

银行销售产品一般只集中在分红险、万能险和投连险上。

这些产品主打收益高,至少他们肯定会跟你说,比你单纯走定存要划算很多。

但这是银行一贯的销售话术,产品收益不可能有他们吹嘘得那么高。

保险的本质是保障,不是理财!更不是存单!这一点一定要先搞清楚。

而且保险是不能自由取用的,一保就是锁几十年。

如果急用要钱需要退保,保单还会损失一大笔钱,得不偿失。

银行渠道服务比较值得一说:

先不管产品如何,银行毕竟有强大的背景,一般人都会觉得银行保险很安全很可靠,有问题随时可以柜台帮忙解决。

这里我要提醒一句,个人或家庭资产不同,对保险配置是两个完全不同的思路。

普通老百姓刚刚解决温饱问题有些余钱了,把风险保障配好就足够了,顶多再加个教育金或养老金,已经很了不起了。

理财险一般只适用于有足够预算的家庭,大部分的普通人家庭做好风险保障足够了。

优势:

1)投保方便;

缺陷:

1)容易被套路,把存款变保单;

2)产品单一,基本都是理财型保险;

2)产品收益并不高,容易被忽悠;

5、经纪人渠道

和代理人一样,经纪人也是线下购买保险最常见的渠道之一。

与各个保险公司之间形成一种中介关系,并从中收取佣金的形式。

在大城市,尤其是一二线城市,我们经常可以看到一些穿着西装打着领带的保险经纪人。

他们有一定的专业性,比传统代理人更灵活自由,线上线下都有他们的身影。

也跟代理人不同,经纪人是独立于保险公司的存在,几乎不受保险公司太多限制。

相对代理人来说,经纪人渠道提供的产品,选择范围要更广泛。

不管是消费型险,还是储蓄型险、理财险,基本上应有尽有。

但通常,衡量一个保险经纪人成功的标准,不是看他提供了多少性价比高的产品给消费者,而是能做业绩才是天。

整个经纪人行业就是这样,上到领导,下到员工都是这么干,销售玩的就是丛林法则,适者生存。

为了冲业绩,某些无良的经纪人也会存在销售误导的情况,给你推荐一些花钱更多的产品。

要说服务的话,能说的也就一两点,

经纪人对保险有一定的专业性,专业的人做专业的事通常不会太差。

经纪人还可以根据不同的家庭情况,制定最合适的配置方案,这一点也挺不错。

对大部分普通人来说,我们身边其实很难接触到保险经纪人群体,只有在一线城市才比较多。

优势:

1)产品选择多,各种类型的保险都能找到;

2)经纪人有一定的专业性,解决问题相对更放心;

劣势:

1)经纪人数量少,一般只存在大城市,投保不方便;

2)受业绩影响,可能会存在销售误导;

3)售后协助理赔服务较弱;

6、互联网渠道

互联网作为一个新生渠道,近几年有发展成一种新潮流的趋势。

在信息化透明的同时,越来越多的人选择互联网上的保险,比如在微信、京东、支付宝、自媒体等等渠道……

一般是以公司的名义和各个保险公司签订合同,再从中抽取一部分佣金的销售模式。

网上还可以买保险?听都没听过的保险公司能靠谱吗?不敢买、不放心买……

大部分人第一次接触互联网保险,基本十有八九都是这种反应。

其实大可不必,保险还是那个保险,本质还是直接和保险公司签订合同,理赔还是一样按条款约定来。

互联网渠道产品怎么样?

互联网渠道销售的保险,以消费型产品居多。

由于线下渠道消费型险利润过低,很难支撑线下营销团队高额成本,

所以大多集中在互联网保险渠道。

而且,相对来说,互联网产品也要更便宜很多。

原因很简单,

互联网上相对是小规模的保险公司,需要冲规模,更意愿在价格上让利给消费者。

但是,互联网渠道也有一些风险。

核保相对要更严格,如果健康异常,但智能核保没有类似选项,就只能寻求邮件人工核保,或转投线下的产品了。

互联网渠道买保险有服务吗?

我们在网上买保险,最担心的无非是没有专业人士进行专业指导。

最好的办法是找一个靠谱的自媒体大V或机构,遇到问题了就和专业的人聊一聊。

真心的,没有暗示自己的意思。(狗头保命)

如果没有专业的指导,好坏完全靠自己挑,会存在买到不合适产品几率。

优势:

1)价格便宜;

2)保障更全面,性价比高;

3)产品选择性相对更多;

劣势:

1)难以找到靠谱的专业人士;

2)核保门槛相对严格;

3)非定制方案,不一定适合每个人;

文章最后来总结一下:

以上6种渠道里,

从从业人员的专业程度来说,互联网渠道、经纪人渠道公子最推荐的。

其他渠道就不做过多评价了,选择主要还是看你个人。

最后的最后,公子还要告诉你们,不管大家最后是在哪个渠道买保险,产品肯定都是真的,这一点不用再怀疑了!

如果还有细节上的问题,可以下方评论留言

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:(全网累计阅读500w+)

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: