51

63

都有医保了,百万医疗险还这么多人买?真没白花钱!(附4月值得买医疗险盘点)

2020-04-08 23:47:12

12点赞

257收藏

34评论

创作立场声明:更多保险知识,社保干货就看大白读保!

这篇文章适用于任何人、任何家庭,不仅仅是居住在农村地区的朋友,也不只是老人小孩。

每次一写百万医疗险,总能获得很多人关注,有个问题大白被问到的最多:

社保里面已经有医疗保险,还需要在外面买医疗险吗?不是多余吗?

有人想不明白为啥要买医疗险,偏偏医疗险还成了商业保险中的网红保险,最高能报到几百万,而保费每年却只要几百块,花小钱,就能转移主要的医疗风险,所以近年来,买百万医疗险的人越来越多。

今天这篇文章就全面的和大家讲讲这两者之间的关系,主要内容如下:

1、社保里的医保,这几个限制你知道吗?

2、有了医保,为什么还要去买百万医疗险?

3、医疗险应该怎么选?四月医疗险盘点!

1、社保里的医保,这几个限制你知道吗?

我们中的大多数都是买了社保的,但是社保是最基础的保障,如果你把社保当作你生大病的全部指望,确实有些天真。

常有人说社保是国家给我们的基础福利,但是中国也是人口大国,基础福利分到这么多人手中,可想而知,每个人分到的福利是有限的。

再者我们再来看看医保报销规则,细看你会发现医保的报销规则存在很多限制。

医保 报销范围、报销比例、住院就医都有限制

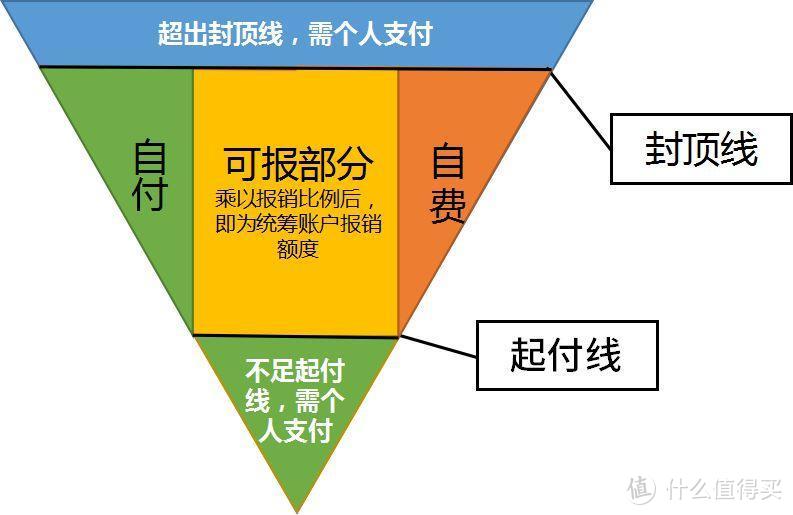

给大家展示一张图,你就可以看明白了:

医保上有封顶线,下有起付线,中间还有自费项目,进口药等还是自付部分。

要说明的是这个起付线、封顶线不同地区都不一样,

起付线以下的,只能自己出。

封顶线,即最高能报销的金额,超出的部分,也只能自己出钱。

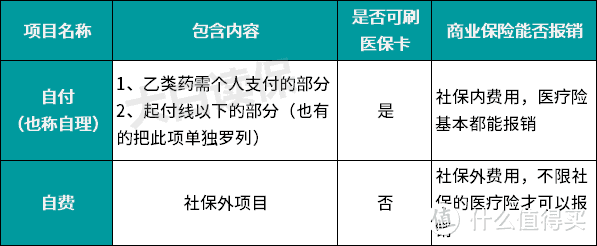

至于“自费内容”主要包括一些特效药、靶向药、进口药,尽管医保在尽量纳入更多特效药,但起到的作用还是有限。

自付费用,自付针对的是乙类项目,统筹账户支付一部分,个人支付一部分,但具体怎么规定并不固定,也有的会把自付和自费放在一起,统称为“个人自负”,这点主要还是看大家所在地。

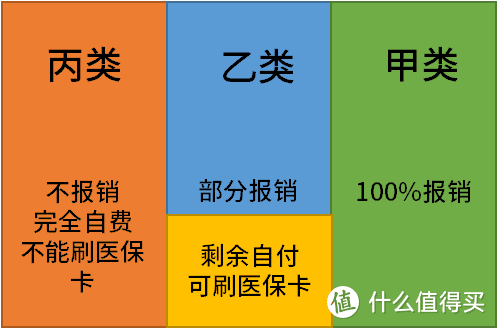

大白还要强调的是:医保报销的更多限额是在两定、三目录上。

两定就是我们常说的定点医疗机构、定点零售药店;

三目录就是药品目录(如下图)、诊疗项目目录、医疗服务设施范围。

在报销过程中,会按照两定三目录限定规则进行报销。

上面就是医保的限制性,不是说医保不好,只是说医保的报销存在诸多限制,生了大病全靠医保是不够的,下面我们来聊聊有了医保为什么还要医疗险。

二、有了医保,为什么还要去买百万医疗险?

如上问所言,医保有限制,在实际报销过程中具体表现在哪里呢?

①进了医保的特效药,仍要自掏腰包

医保政策每年都在努力变好,以保障我们广大人民的利益,但是许多进口药、特效药并不是第一时间能纳入医保报销药品目录。

而专家绞尽脑汁纳入医保的药又很短缺,导致很多患者无法真正用社保报销特效药的费用,绕了一圈,不仅最后自己掏了腰包,还要到处寻找药源。

有一种针对乳腺癌靶向药物叫“赫赛汀”,自从它2017年7月被纳入国家医保目录乙类范围后,全国多地陆续出现赫赛汀短缺。

在一个癌症病友的网络论坛中,有人发起了问卷调查,这项包括了504个癌症患者的调查显示,有54.9%的患者表示买不到医保抗癌药,有53.4%的患者透露,医院已经明确表示不进医保抗癌药。

但在商业保险中,市面上其实有很多百万医疗险都有外购药报销的增值服务,选择可以报销外购药的医疗保险,即使医院买不到的药也能进行报销。

②医保只能报销,没有费用垫付

电视里经常有这样扎心的一幕“病人危在旦夕,但是因为没有钱,病情得不到治疗,家属四处筹钱,最终错国最佳治疗时机”,这样的情况虽然扎心但是却又真实。

遇到这种急需救治的情况,如果不能及时筹到钱往往会错过最佳的治疗时机,但是医保只能起到住院后费用报销的功能,如果是由意外导致的 ICU 住院费用,需要提前垫付几十万的押金,一般家庭怎么可能一下子拿的出来这么多钱?

但百万医疗险中有个医疗费用垫付功能,可以让保险公司与医院直接对接,垫付治疗费,所以很多朋友很重视这个增值服务,因为这是一个实用性较强的服务。

③异地就医带来的不便

医保在当地治病还是比较方便的,但是碰上特殊情况需要异地转诊就医,那就要办理一系列复杂的手续,之前大白写过异地就医的文章,在查阅资料的时候发现流程真的比较多,特别是从小地方转到北上广大城市。

而且在实际操作中,转诊证明并不好拿到,如果拿不到转诊证明,那就只能先自费再回到老家报销,这样一番折腾也会影响报销比例,导致最后自己还是要负担大部分费用。

通过百万医疗险,只要住院花费费用超过了一万块钱,就可以进行报销。

三、医疗险应该怎么选?四月医疗险盘点!

尽管社保存在一定的局限,但是它是国家给我们最基础的保障,所以大白建议最好每个人都要买社保,不管是新农合,还是居民医保,或者职工医保,都尽量给自己和家人买上,这样在买商业保险时也会便宜一些。

了解了医疗险对社保的补充作用,大白再来给大家科普一下挑选医疗险的方法,在选择一款医疗险的时候建议从这些方面入手:

基本保障要全,住院医疗、特殊门诊、门诊手术、住院前后门急诊这些都是基础保障,一定要有;

续保条件要好,现在没有保证续保终身的,续保条件最好的是6年保证续保,追求稳定性的可以多关注一下这块;

增值服务挑实用的,像我刚提到的医疗费用垫付、外购药报销这些都是很实用的增值服务,至于就医绿色通道、质子重离子治疗、特需医疗这些看个人。

那下面来个大家盘点一下目前的医疗险,希望大家都能选择到适合自己的产品。

①看重产品稳定性,想要续保条件好的

这四款都是保证续保6年,续保条件比较好。

其中微医保长期医疗比较特殊,跟其他三款有点不同,它是直接保6年,每年保费一样。

而剩下三款,是保证能续保6年,其实还是一年一买,价格会有变化,但对我们影响不大。无论买哪款,至少6年内都不用担心产品涨价,或是停售。

价格上:30岁买,微医保长期医疗>平安e生保(保证续保版)>超越保(计划一)>好医保长期医疗,而且基础保障都是比较齐全的,大白帮大家对比研究过了。

②想要保障全,增值服务多的:

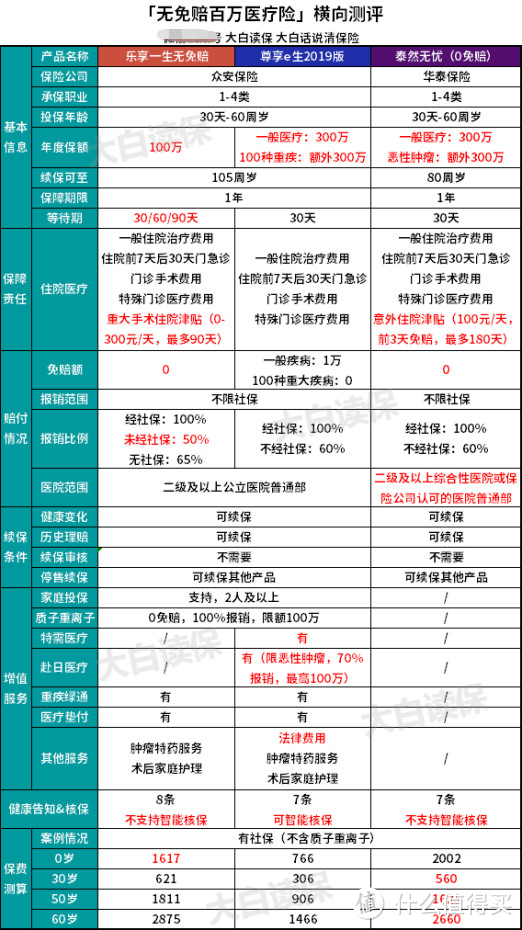

可以看看尊享e生2020,这是尊享第15次升级。

这款产品本来增值服务就比较齐全,不限疾病/意外的报销额度是300万,质子重离子100%报销,最高能报100万,提供每天最高1500元的床位费补贴,重疾绿通、住院垫付、法律咨询和6000块律师费等等;

现在这款产品升级后主要有了下面这些变化:

多了121种罕见病、多了1万的重疾保险金、多了重疾住院津贴、质子重离子最高能报600万;

全家共享1万免赔额的医疗服务依然在,如果是给一家人买医疗险可以考虑,等于说是变相降低了理赔门槛。

③想要0免赔的,可以看看这两款

一般的医疗险有1万免赔额,有人想把这1万免赔额堵上,可以考虑乐享一生、泰然无忧。

乐享一生和泰然无忧这两款都是0免赔产品,但是相比有1万免赔的,平均贵了1-2倍;

在保障上,和普通的百万医疗险一样,乐享e生、泰然无忧责任非常的齐全,要不要选看大家。

如果大家觉得0免赔的不划算,想堵上1万免赔额可以考虑再买一款小额医疗险,选保额1万,不限社保报销的,刚好堵上百万医疗险自费1万及以下不赔的缺口。

如果想:

给小孩子买

给年纪大的人买(60~70岁的买)

给身体健康有毛病,难过健康告知的人买

都可以看看我这两篇医疗险盘点文章:

好了今天的盘点就到这里,不知道大家最近在哪些医疗险之间纠结呢?在评论区留言告诉我吧!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

值友9856224300

校验提示文案

值友3209287030

校验提示文案

值友1870805964

校验提示文案

刘氓too

校验提示文案

拖鞋王子

校验提示文案

Austingogo

校验提示文案

湖南坡子街浩南

校验提示文案

天雨落

校验提示文案

思明

校验提示文案

留风流

校验提示文案

xiaomeigu

校验提示文案

目一文

校验提示文案

Austingogo

校验提示文案

拖鞋王子

校验提示文案

目一文

校验提示文案

刘氓too

校验提示文案

xiaomeigu

校验提示文案

留风流

校验提示文案

思明

校验提示文案

值友1870805964

校验提示文案

值友9856224300

校验提示文案

天雨落

校验提示文案

湖南坡子街浩南

校验提示文案

值友3209287030

校验提示文案