151

30

这款全网吹爆的重疾险,号称最后的王者,但也有个坑

2020-11-16 18:12:57

3点赞

2收藏

5评论

最近一款重疾险,可以说一半天使,一半恶魔。

说它是天使,责任确实不错,能媲美当前最好的几款重疾险,像超级玛丽3号max、达尔文3号、超级玛丽2号max这些。

而且它的性价比高,保费非常便宜。

在新重疾险稀缺的当下,福乐保是最后的武士,

尤其是它的定期保障,是目前理论上的最优解。

前段时间发布的榜单中,我把它排在了第一档位置,可见责任确实不错。

但我加了四个字:争议产品(标黄处)。

这也就是它的魔鬼部分,这款产品可以说是我见过最不负责任的条款了。

为什么这么说,看文章。

福乐保最大的亮点,是它的责任不错,算是一款挺好的重疾险。

其实这款产品很早前就有了,只不过线上渠道刚拿到手里而已。

从今年3月准备新定义开始,市场上能见的新产品越来越少。

8月份开始,重疾险市场整整沉寂了三个月,没出现一款新产品。

翻来覆去就这几款产品,大家已经看腻了,

怎么办?

从线下拿产品!

于是和谐福乐保从线上转到了线上来卖。

说它是旧定义之下最后的“新品”,不无道理。

这款由线下转移到线上的“新'产品,符合目前重疾险的主流形态:

(1)重疾+轻症+中症

(2)癌症&心脑血管二次赔责任可选

(3)不捆绑身故责任

福乐保最大的亮点是可选定期保障,你可保到70岁、80岁,也可保终身,是目前极少数能保定期的产品。

绝对的大亮点!

老规矩,还是直接看产品形态:

1. 基础保障(必选)

重疾赔1次,61岁前确诊重疾,额外多赔70%保额;

买50万保额,61岁前赔85万。

中症不分组赔2次,每次赔60%基本保额;

轻症不分组赔3次,每次赔45%基本保额;

三项基础责任从赔付力度来看,算是非常不错的了。

至于重疾种类,官方规定的25种就占到实际理赔的95%,差异不大。

另外还可以看一下它的高发轻/中症情况,

该有一个不少,其中单侧肾脏切除按中症赔,保障还可以。

整体责任上看,基本没有什么坑。

2. 其它保障(可选)

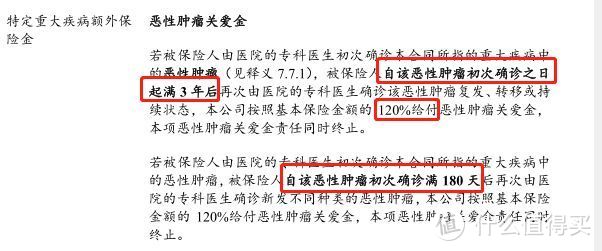

福乐保癌症二次赔和心脑血管二次赔责任是捆绑的,叫特定重大疾病额外赔付。

第二次赔付都按120%基本保额来。

它对癌症二次赔的要求:

首次得重疾不是癌症,再得重疾如果为癌症,两次重疾之间需间隔180天;

首次得重疾是癌症,再得癌症,中间需间隔3年;

第二次癌症都能赔120%的保额。

不管从间隔期还是赔付比例来看,这一项和目前主流产品相差不大,

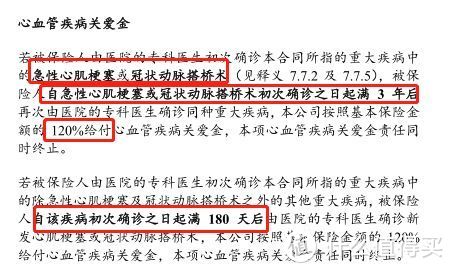

它对心脑血管疾病二次赔的要求:

初次确诊急性心肌梗塞、冠状动脉搭桥术,3年后,再次确诊为同一种疾病,赔付120%保额;

初次确诊重疾非急性心肌梗塞、冠状动脉搭桥术,180天后,确诊心肌梗塞或冠状动脉搭桥术,赔付120%保额;

这项责任就实在不敢恭维了,

心脑血管疾病居然不包含高发脑中风后遗症!

单这一条,特定重大疾病额外赔付责任也是不过关的。

福乐保把癌症二次赔和心脑血管二次赔捆绑销售,不仅选择上不灵活,而且附加保费很贵,比一些同类产品要贵很多。

这一点要弄清楚。

3. 保费

从基础保费来看:

以30岁,50万保额,保至70岁,分30年缴费为例,

和瑞泰瑞盈比,

福乐保:男3430,女3000;瑞泰瑞盈:男3300(缴费至70岁),女2365(缴费至70岁)

责任比瑞泰瑞盈好,价格比瑞泰瑞盈更便宜。

同等条件下,如果保至终身,

男5620,女5325。

如果保终身,和超级玛丽3号Max比起来,额外赔付比例只低了10%,价格却便宜了两百块左右。

和超级玛丽2号Max比,价格贵了百来块,额外赔付额度却高了10%。

(而且福乐保额外保障还多保一年)

也挺划算的。

如果加上特定重疾额外责任:

30岁,50万保额,保至终身,分30年缴费,

男6785,女6710.

由于这项责任包含了癌症和心脑血管疾病二次赔,保费相应地更贵,贵了近21%。

如果在意的话,可以不附加该责任。

明显可以看出,福乐保基础定价还是很占优势的,费率便宜。

责任上唯一的遗憾是,加上特定重疾额外责任要贵很多。

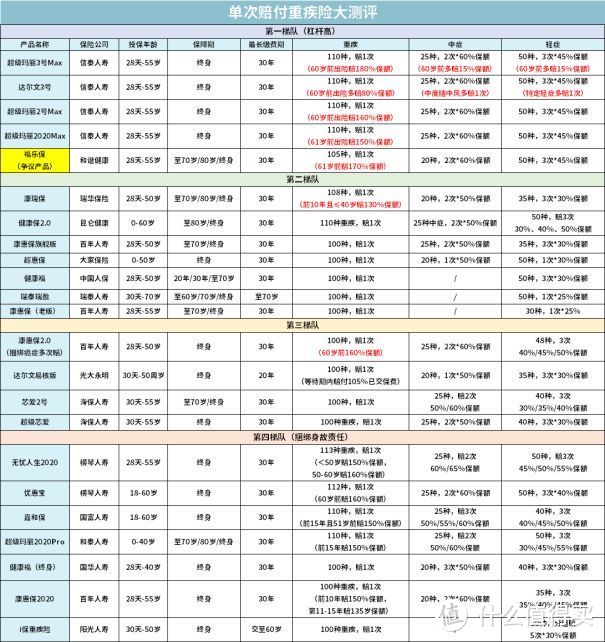

单独一款产品看不出优劣来,所以公子特意挑选了市场上性价较高的几款重疾险,我们横向对比看看:

从图看到,不管从保费还是责任上来看,这几款产品差距不大。

对比其它产品,福乐保有一些明显优势:

优势一:保障期限选择灵活

随着一批批保定期的产品下架,目前市场上保定期的好产品已经寥寥无几。

而这样的操作,是近一年多来的大趋势。

最好的例子就是,

8月份,信泰人寿一次性下架达尔文3号、超级玛丽3号Max等四款产品的70岁版本。

其它的好产品,大多也早在8月份之前下架完相应的定期版本。

剩下的产品,大多只能保障终身。

所以福乐保的上线,无疑是当前最优秀的保定期产品之一。

预算不够,可选保到70岁,也可选保到80岁;

预算够,最好保终身。

优势二:赔付比例高

福乐保有重疾、中症、轻症额外赔付,这几款产品相差都不大。

61岁前,福乐保可多赔70%保额,也就是赔170%保额。

赔付比例虽略低于达尔文3号、超级玛丽3号Max两款产品,但放眼整个市场,福乐保这样的赔付力度,也绝对称得上高档水平。

它比行业之前的最高水平(160%)还要高。

这是它的责任优势,不仅赔付额度高,而且可选定期保障,单看这些的话,福乐保确实是一款不错的重疾险。

但你别忘了,我还没说到它的魔鬼部分。

劣势一:奇葩条款

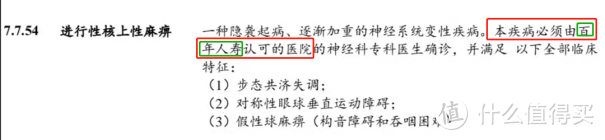

福乐保,因条款抄袭被发现了。

前几天被网友扒出来,和谐健康完全照搬的百年人寿的条款,连保司名字都没改。

和谐健康的理赔居然要另一家公司说了算?

这就很尴尬了,简直奇葩出了天际,

就好像你考试时抄同桌的试卷,抄的太忘我了,结果连同桌名字都没改,被阅卷老师发现了。

问阅卷老师的心里面积该有多大。

保险条款互相借鉴,在保险行业,本是件再平常不过的事。

但抄归抄,抄的这么不认真就真的可笑了,

这管理得差到什么程度,才能把百年人寿四个大字抄上去。

简单的复制+粘贴,连检查都没有,也真够懒的。

最近,这家保司惹了不少麻烦,可以说实在风头浪尖上。

比如前段时间闹上热搜的拒赔案,挺恶心人的,存心欺负消费者不懂条款,拒赔。

但这种情况,有经验的保司都清楚,你上法庭,肯定是输,还多出律师费,所以不跟消费者纠缠,一般直接赔了。

其实主要原因还是股东没经验,

和谐健康本属于安邦旗下公司,但在今年7月,被安邦给卖了。

新接盘的股东大多都没经验,像它最大的股东福佳集团,是大连本地的一家地产企业,之前根本没在保险行业干过。

和谐从安邦剥离后,才闹出了这次乌龙事件。

也是可以理解的。

目前产品已经通过监管备案,改是改不了的。

但和我们消费者是没关系的,理赔肯定是没影响的。

总不可能真要百年人寿同意才能赔吧。

虽然不会影响以后的理赔,但或多会影响公司名声。

除此之外,福乐保还有两个小缺陷,要注意一下:

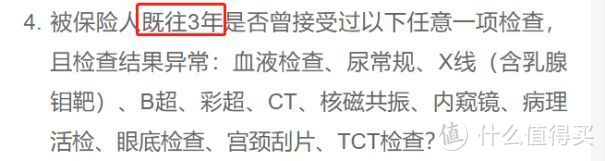

劣势二:健康告知贼严

福乐保的健康告知非常严格,涉及到13项问询,远远高于其它产品。

比如这条:

其它产品一般询问的都是2年内的体检异常,但和谐福乐保扩展到了3年。

而且吸烟、喝酒都有问到,妇女、儿童有补充告知。

劣势三:投保门槛高

和谐福乐保投保门槛明显过高。

首先,福乐保要求1-3类职业才能投保,剔除了高危职业人群。

而市场大多数产品1-4类职业都可以买,

甚至有些产品放宽到1-6类职业,高危职业也可以买。

其次,福乐保对个人年收入有限制,要求投保人固定年收入不小于9万。

除了健康告知严、投保门槛高这些硬伤外,

福乐保的特定重疾额外赔付也存在一些小问题,前面说过,这里不多说。

在乎该责任的话,是完全可以不附加的。

所以如果你是抱着想找一款完美产品的态度,那恐怕让你失望了,

没有一款产品能真正做到完美,合乎所有人的需求,

好的产品有它独特的优势,也有肉眼可见的缺憾。

主要看个人的需求和取舍。

和谐福乐保槽点也确实挺多的。

能把条款抄成这个样子的,公司管理就不敢恭维,跟闹着玩试的。

这对公司名声影响很大。

很多时候,保险公司靠的就是名声吃饭。

再说投保门槛,也狠了点,拦截了很多亚健康人群投保资格。

而且还有收入限制,搞得跟歧视一样。

不过平心而论,

对比其他产品,和谐福乐保责任确实不错,

不仅赔付额度高,而且可选定期计划,这是其它产品所没有的优势。

更关键的是,费率还很便宜。

尽管条款有问题,但不影响理赔,那和我们有什么关系?

除了投保门槛高一点,其它就真找不出什么大问题了。

给几个简单的建议:

如果保终身,这几款产品不相上下,福乐保性价比相对会高那么点点。

如果在意癌症或心血管疾病二次赔责任,不建议福乐保,

超级玛丽3号Max、达尔文3号选择更灵活、保障也更好。

如果预算不够,只想保定期,福乐保可保到70岁,也可保到80岁,保费更便宜。

如果您家打算过几年再买重疾险,可以再等等,几年后的新定义的重疾险也会比较成熟;

但如果考虑近两年入手,那么建议”活在当下“,现在入手比较理性。

目前的产品都是确定的,很多产品已经是多年行业竞争的结果,短期内很难再遇到了。

而且根据我在这篇“史上最好一批重疾险,快没了。(另附2021年之前最佳投保方案)”里的分析,

新产品不太会有降价的可能,目前在售的产品已经接近于底价了。

近期如果有想投保的朋友,当机立断、趁早上车为好。

早买早得保障不是?

如果想了解更多关于重疾险条款问题,我在后面会专门拉一篇文章出来详细解读。

关注主页,更多问题欢迎给我留言。

以上。

-------------

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

查尼一世

校验提示文案

查尼一世

校验提示文案

查尼一世

校验提示文案

查尼一世

校验提示文案

查尼一世

校验提示文案

查尼一世

校验提示文案