263

101

泰康这款年金险,我只看好一点

2023-09-13 09:55:22

0点赞

0收藏

0评论

我们日常讨论的较多的是退休后开始领取的年金险,

而领取更早,提供更长保障周期的另一类年金险比较少提及,

它就是快返型年金。

根据保障期长短,可分为定期和终身两种类型。

今天我们来测评泰康的一款终身快返年金,第六年便可开始领钱,活到老领到老。

一、

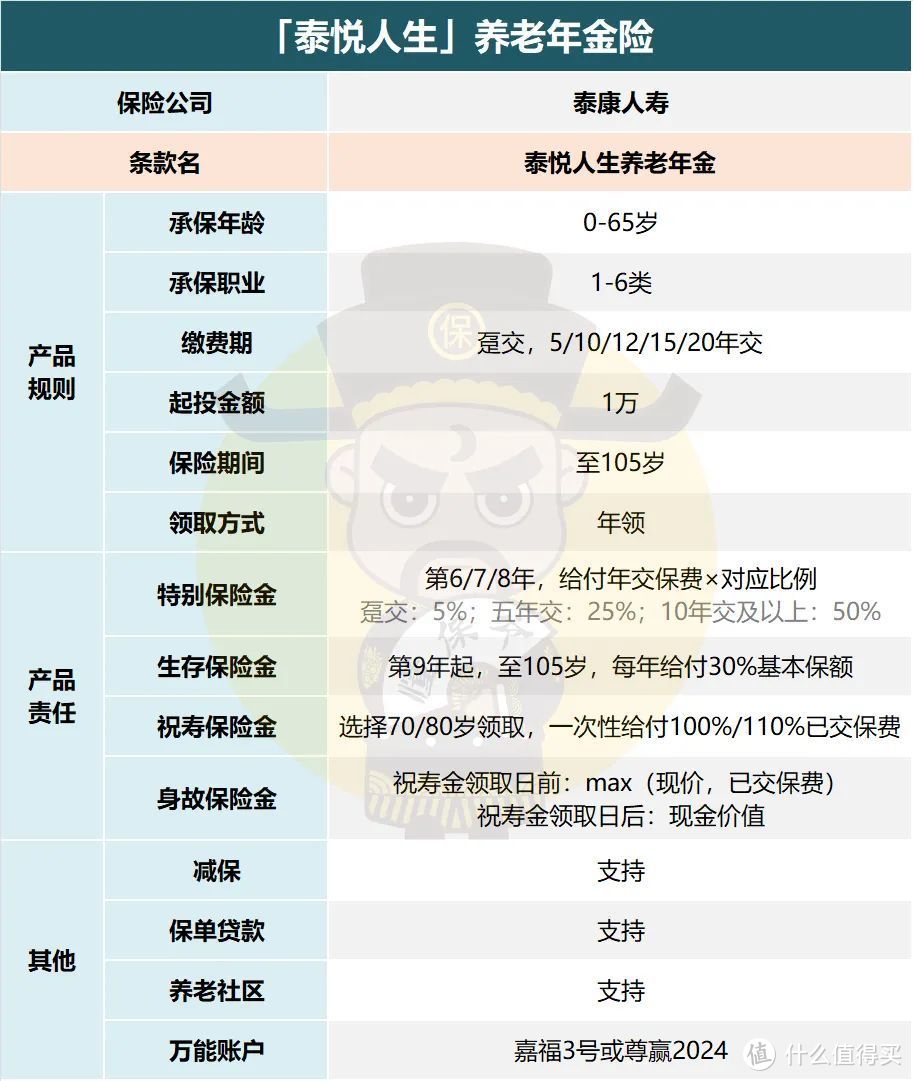

先来看产品详情:

泰悦人生最高65岁可承保,

1万元起投,缴费期可选趸交、5/10/12/15/20年交。

支持减保,账户留1000元即可,同时也有保单贷款功能方便短期资金周转。

承保公司是养老行业的排头兵,养老社区的领军者——泰康人寿。

成立于1996年,注册资本金30亿元,后期集团化改组成为泰康保险集团。

现在我们所说的泰康人寿于2016年成立,由泰康保险集团100%持股。

旗下养老社区"泰康之家"想必大家早有耳闻,全国排名第一的养老社区。

泰康集团(世界500强)实现了保险+养老的商业模式创新,采用重资产模式运营,自己拿楼自己运营。

实打实的高端养老社区,各方面都无可挑剔,目前已在全国32个核心城市布局,规划总地上面积约449万平方米。

泰悦人生有6个确认函版本,分别是青少版、青年版以及计划1-4。

其中计划一又分为4类,这是泰康对城市差异化分层的结果。

超一类可选养老社区城市分布在一线城市,一类分布在准一线城市,以此类推。

以0-18周岁(青少版)为例,最低100万即可保证被保人的入住权,以及投保人及投保人配偶的优先入住权。

二、

接着看产品回报情况,

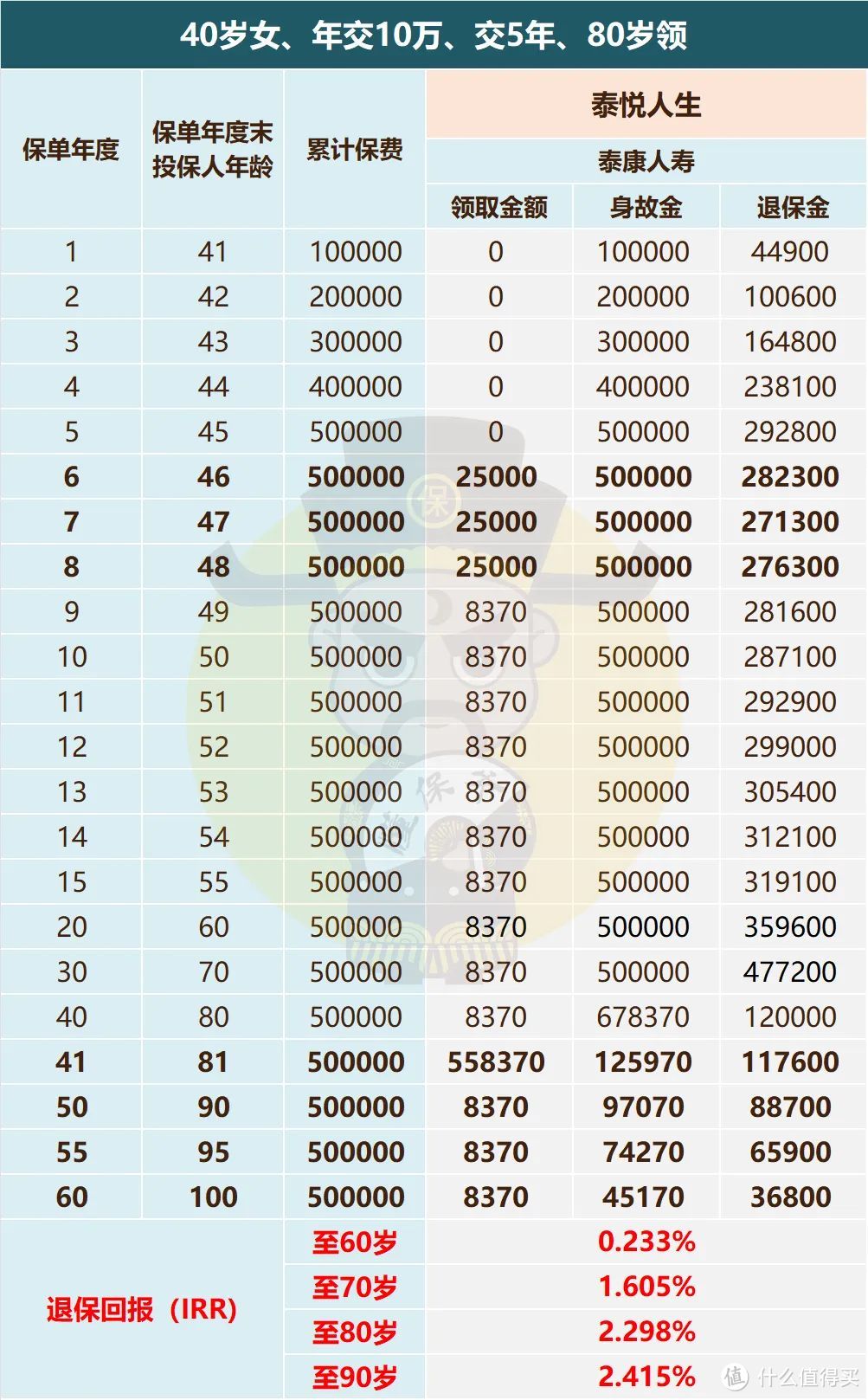

我们以40岁女,年交10万,交5年,设置祝寿金领取年龄为80岁为例。

1、领取金额

泰悦人生的领取金额由三部分构成:

特别保险金:保单第6/7/8年,均给付年交保费×对应比例。

给付比例:趸交:5%;五年交:25%;10年交及以上:50%

例如选择五年交,年交保费10万,则特别保险金为10×25%=2.5万。

生存保险金:自保单第9年起,一直到105岁为止,每年给付30%基本保额。

在预设条件下,基本保额为27900元,那么每年领取生存保险金27.9万×30%=8370元。

祝寿保险金:可选70岁或者80岁领取,前者领100%的已交保费,后者领110%的已交保费。

例如选择80岁领取,在80岁时,可领50万×110%=55万元的祝寿金。

同时,生存保险金的临领取也不受影响,意味着80岁可以领取55万元+8370元=558370元。

领的早,而且有多重保险金的加持,乍一看有种收益很高的感觉,最终还是得用"照妖镜"IRR来鉴别。

至60岁时,生存总收益517770元(回本),IRR0.23%;

至70岁时,生存总收益713370元,IRR1.6%;

至80岁时,生存总收益980870元,多数人能活到这个年龄,但此时IRR仅2.3%。

至90岁时,生存总收益1060770元,IRR2.45%。

相比当前一梯队养老年金3.5%+的收益率,泰悦人生显然差得很远。

2、退保金(现金价值)

即领取年金之后退保,能拿回来的钱。

泰悦人生终身都有现金价值,如果有紧急情况,可以退保救急。

不过一般情况下不建议这么做,养老金最好专险专用,只解决养老问题。

3、身故金

领取祝寿金之前,都是在“已交保费”和“现金价值”取大赔付,之后身故只赔付现金价值。

由于泰悦人生终身都有现金价值,意味着身故保障持续终身。

综合来看,泰悦人生主险配置齐全,但回报委实不高…

好在泰康还贴心的搭配了万能账户兼顾投资理财的需求,

收益不错的话还是可以弥补一些主险的收益。

三、

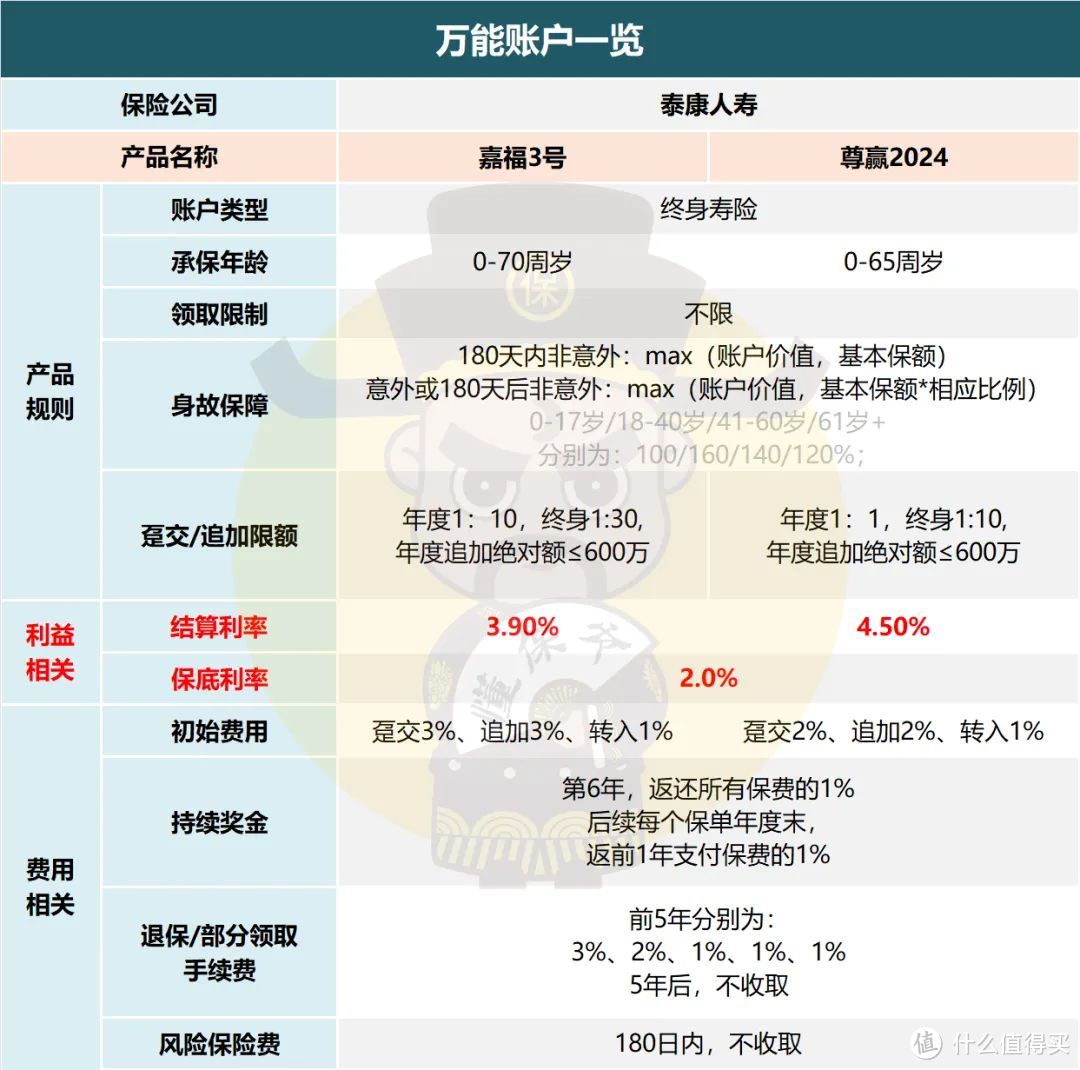

泰悦人生可搭配嘉福3号或尊赢2024终身寿险(万能型),

嘉福3号对接标准是年交保费≥1万元,尊赢2024要求是年交单件幸福有约(标准版、青年版、青少版、城市定制版)。

两款保底利率都是2.0%(目前市场最高),嘉福3号结算利率为3.9%,尊赢2024结算利率为4.5%。

二者的主要区别在于趸交/追加限额以及初始费用。

综合来看,尊赢2024略胜一筹,

虽然趸交/追加限额低,但当前结算利率高达4.5%而且初始费用也低。

有闲钱放进去做个短期理财比余额宝还是好不少的。

四、

泰康本次推出的泰悦人生快返型年金,采用的是主险+万能账户的形式。

主险收益很低,即便是万能账户能带来不错的收益,

也很难弥补主险的缺口。

但从养老社区的角度出发的话,

国内排名第一的"泰康之家"还是极具诱惑力的,

最低只需要达到100万总保费即可拿下保证入住资格。

虽然收益不够看,但凭此产品便可以锁定泰康之家的入场券,

也算物有所值了。