474

131

长安大护甲意外险(A款),不建议大家再买了

2021-01-15 22:13:19

2点赞

3收藏

4评论

即使是同一款保险产品,条款也不是一成不变的,所以在买之前一定要认真研究。

——坤鹏论保

自从长安大护甲意外险(A款)上市以来,一直是坤鹏论保重点推荐的综合意外险。

原因很简单:

——保障全面、保费便宜,100万保额只要289元。

——附加5万意外医疗保额还不限社保目录内用药,并且还有猝死和交通意外身故保障。

超高的性价比,让人每每提起都不禁要竖起大拇指赞它一下。

不仅是鹏哥推荐,绝大多数保险自媒体也会推荐。

不过现在方向变了,鹏哥决定不再推荐它。

为什么?

因为保险公司偷偷做了一个更新,结果会让这款产品增加很多理赔风险。

并且是99%投保人都无法察觉的。

本文重点内容:

为什么不再推荐大护甲(A款)?

哪款产品可替代?

一、为什么不再推荐大护甲(A款)?

一直以来,长安大护甲意外险(A款)都是鹏哥非常推荐的一款综合意外险。

不过最近大护甲意外险(A款)悄悄上线了一个新规定,非常不友好。

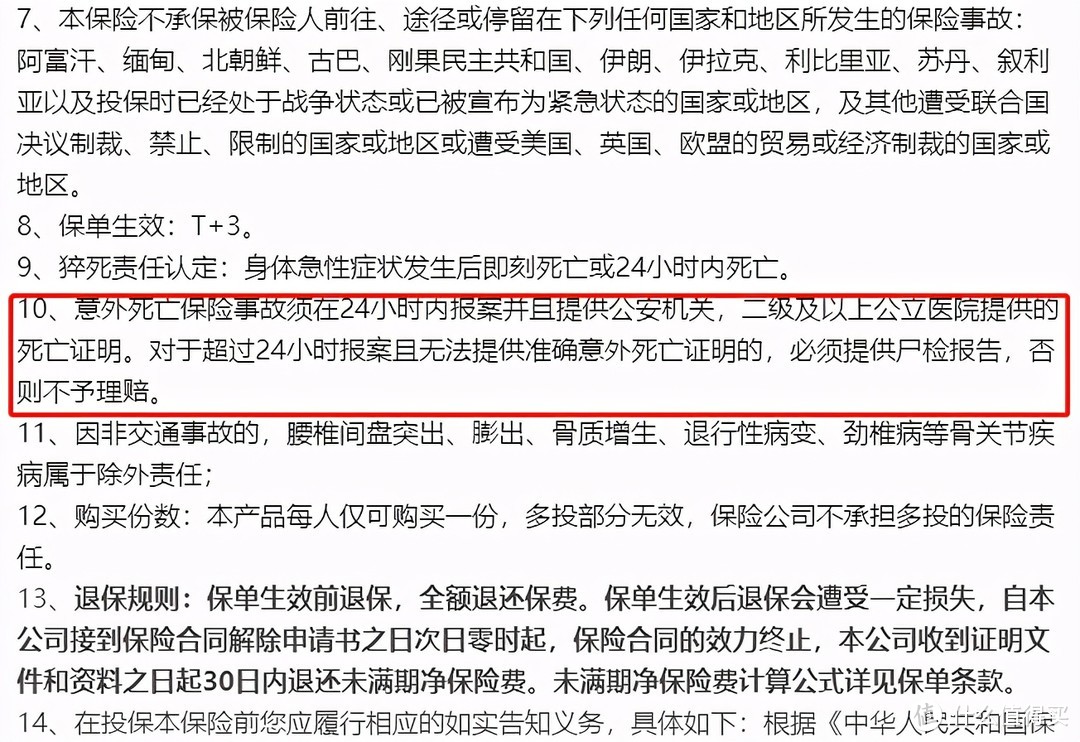

如果被保险人因意外死亡,需要在24小时内向保险公司报案,并提供公安机关或二级以上公立医院提供的死亡证明。

超过24小时报案且无法提供准确意外死亡证明的,必须提供尸检报告,否则不予理赔。

这个条件不是苛刻,而是非常苛刻。

意外发生后的24小时内,家属处理事情都还忙不过来呢,哪有时间想起来给保险公司报案?

并且还要提供公安机关或二级以上公立医院的死亡证明。

不说别的,单就死亡证明能不能在24小时内开出来都是未知数。

什么时候我们办事效率这么高了?

如果提供不了这些资料,就要提供尸检报告。

这分明就是在设置门槛减少理赔嘛。

所以,从现在开始,坤鹏论保不再推荐购买长安大护甲意外险(A款)。

不过这个限制仅针对于1月4日以后投保的,在此之前投保的,不受这一条款限制。

对于保险公司这波操作,鹏哥实在有些看不上。

如果理赔较多,产品不挣钱,完全可以下架不销售呀。

如果舍不得好不容易打出来的品牌,也可以借鉴重疾险和百万医疗险那样,推个升级版。

没想到的是,悄悄上线一个这样的条款,明显是“既想……又想……”

尽管,我们不能说它存在欺诈的嫌疑,但真是非常的让人讨厌。

可想而知,未来真出现保险事故需要理赔,纠纷肯定不断。

2021年1月4日之前购买的用户,买了也就买了。

1月4日之后就不建议购买了。

如果你不确定自己买的是否有这个条款,可以打开电子保单,看看电子保单的投保须知中有没有这一报案要求。

因为之前鹏哥推荐过,所以今天专门写了这篇文章提醒大家。

为了自己或者家人理赔不闹心,就不要再投保长安大护甲意外险(A款)了。

二、哪款产品可替代?

之前所说的大护法意外险下架了至尊版和尊享版,也就是50万保额和100万保额的下架了。

现在长安大护甲意外险(A款)也不推了,有什么产品可以替代的吗?

显然,必须得有。

之前也曾提到过,叫大护甲的意外险分为两款:

长安大护甲意外险(A款)

大家大护甲成人意外险(B款)

原本大家大护甲成人意外险(B款)性价比也不错,但因为有性价比更高的长安大护甲意外险(A款),所以这个B款就没怎么推荐过。

现在看来,大家大护甲成人意外险(B款)是很好的替代品。

——基本信息——

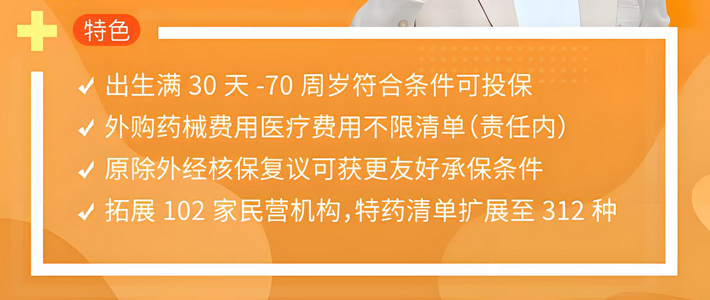

投保年龄:18-60岁

投保职业:1-3类

生效时间:第三日生效

——必保责任——

意外身故/残疾保额:100万

意外医疗保额:5万,医保目录内的医疗费用,0免赔额,经社保报销后,100%赔付,未经社保报销,100元免赔额,80%赔付;医保目录外的医疗费用,0免赔额,100%报销

猝死保额:50万

意外住院津贴:150元/天

航空意外身故/伤残:300万保额

与市场上其他综合意外险相比,大家大护甲成人意外险(B款)完全不落下风。

猝死保额50万;

意外医疗保额5万,不限社保内用药;

航空意外身故保额300万。

保费方面,大家大护甲成人意外险(B款)要贵一丢丢——298元。

如果长安大护甲意外险(A款)没有增加这么恶心人的条款,肯定优先推荐大护甲(A款),省几块钱是几块钱。

现在看来,大家大护甲成人意外险(B款)要更好一些,虽然贵几块钱,但理赔的时候不会那么闹心呀。

i_karos

校验提示文案

鱼众心畅

校验提示文案

艾特阿巴巴

校验提示文案

姜070418

校验提示文案

i_karos

校验提示文案

姜070418

校验提示文案

艾特阿巴巴

校验提示文案

鱼众心畅

校验提示文案