157

29

科普帖:惠民保险是真的吗?惠民保险怎么买?

2021-03-23 19:57:21

1点赞

3收藏

0评论

创作立场声明:先懂点保险,再买保险~

惠民保险爆火已经一年多,舆论也不断增多。

但最近还是有不少朋友问我:惠民保险是真的吗?惠民保险怎么买?

几十块钱保一年,几百万的保障,不限年龄,不限职业,不限身体状况,只要有医保就能购买。

这夸张的宣传标语,确实让人不敢相信,有人提出这样的疑问也能理解。

先说结论:惠民保险作为政府指导的商业保险,当然是真的!

一、惠民保险是真的吗?

惠民保险学名叫城市定制型商业医疗保险,最早是2015年,深圳政府联合平安养老的《重大疾病补充医疗保险》。

但当时在传播力度上欠缺,加上民众保险意识薄弱,第一款惠民保险无人问津。

2020年3月,国务院发布《关于深化医疗保障制度改革的意见》,由政府出面宣传,惠民保险迎来井喷式发展。

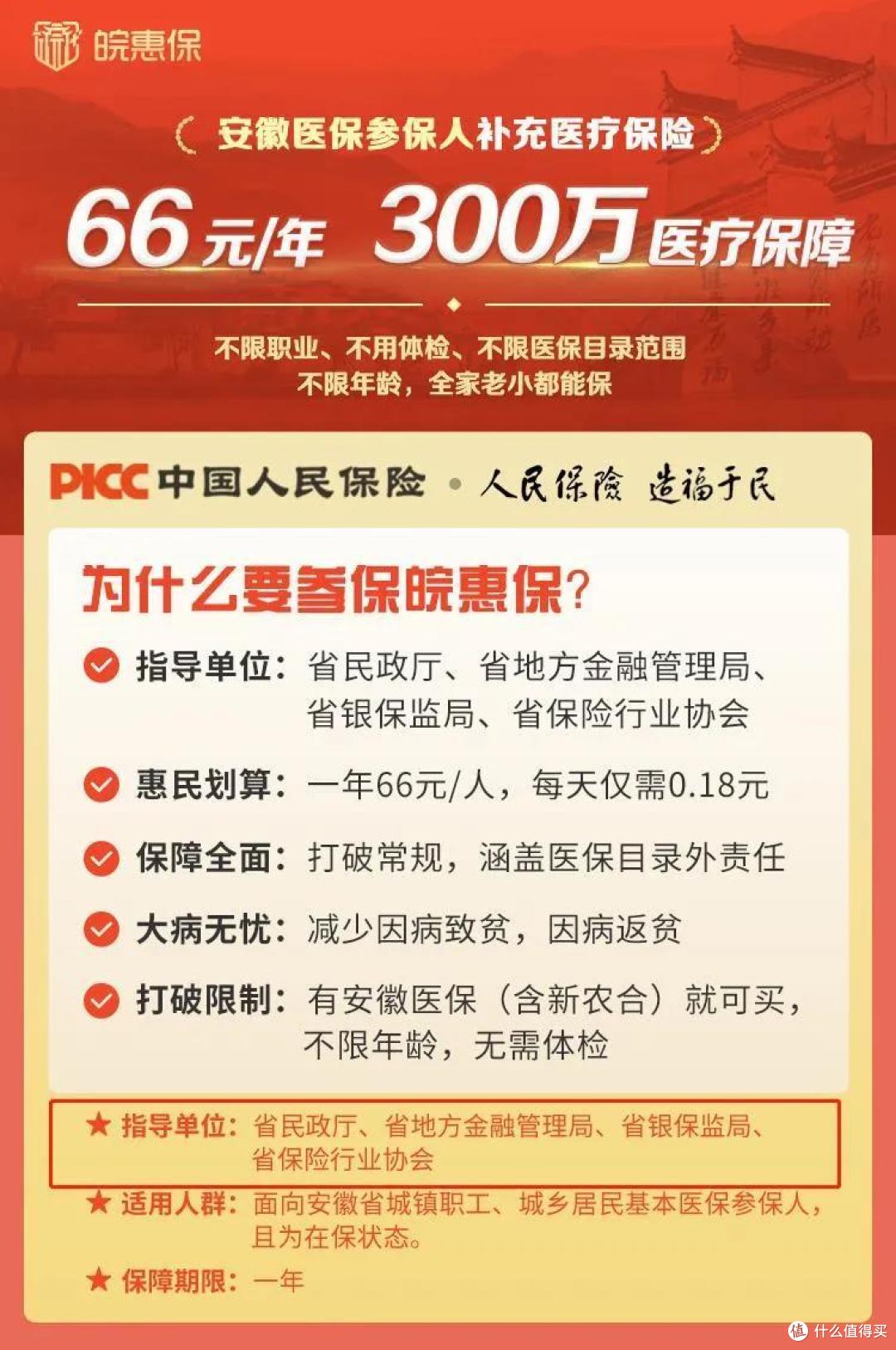

(安徽皖惠保宣传图)

(安徽皖惠保宣传图)

惠民保险可以总结为:政府指导、保险公司制定的“普惠型”商业医疗保险,是医保及大病医保的补充保险。

惠民保的优点主要有以下三点:

1.价格低

市面上惠民保平均价格在69元左右,最便宜的更是低至18元/年。

2.投保无限制

不限年龄、不限职业、无健康要求,只要参保医保即可投保(包括新农保)。

3.保额很高

惠民保险保额基本上都在200万元以上。

但同时,惠民保险同样也才存在局限性:

1.保障范围窄

第一批惠民保只保障医保内住院医疗费用和特药费用。

2.理赔门槛高

免赔额基本在2万元以上:指经社保报销后,超过2万元部分才可报销。

而根据国家医保局发布的《2019年统计公报》中,我国平均住院医疗费为11888元。

综合来说,惠民保险是真的,由于以上报销限制,定价几十元也非常合理,大家可以放心购买。

二、惠民保险怎么买?

不如2020年年末,目前还在市面上能够买的惠民保险并不多,有以下几种:

以上就是目前在售全部惠民保险,上海惠民保也即将上线,届时会第一时间测评。

如所在地区停售或暂时没有惠民保险,可投保全国惠民保,有城惠保和众安全民普惠保两款。

建议选择众安全民普惠保,拓展社保外保障责任。

三、小结

惠民保险是真的吗?当然是真的。

但不要被宣传标语误导,几十元可换百万医疗费用是真的,赔付限制(免赔额、报销比例)也是真的。

还是那句话:能买百万医疗险优先百万医疗险,不能买百万医疗险,备好惠民保。

毕竟惠民保怎么发展,在短期内也不会替代百万医疗险。