68

154

百万医疗险不是万能的

2021-07-20 14:55:41

0点赞

3收藏

0评论

这两年,百万医疗险彷佛被吹上了神坛,成了万能的“爹级”产品。

看到它第一眼,就会有一种感觉,好便宜啊!

看到它第二眼,真实用!这是一张畅通无阻的万能卡!

生大病,有它不怕了;

意外受伤了,有它也不怕了!

等等……

好像它除了不负责不孕不育,百万医疗险啥都能管一样。

还有,那个千年一问的问题:

有百万医疗险,为什么还要买重疾险?

百万医疗险几百块钱就可以报销医疗费用,为什么还要花几千块去买重疾险?

这也是后台出现频次最高的问题之一。

但,百万医疗险真的是一张万能卡?

今天,我们不妨以“法外狂徒张三”作为案例的主人公,帮大家解释这个问题。

张三,深圳一个资深打工人,工作了10年,交了10年的社保,平时买药看病就用它,社保好啊,给自己减轻了多大的负担。

可去年,张三的邻居李四生了场大病,虽然靠着医保报销了十几万,但看着李四自己还掏了九万块出去。

张三慌了,于是给自己买了份医疗险。

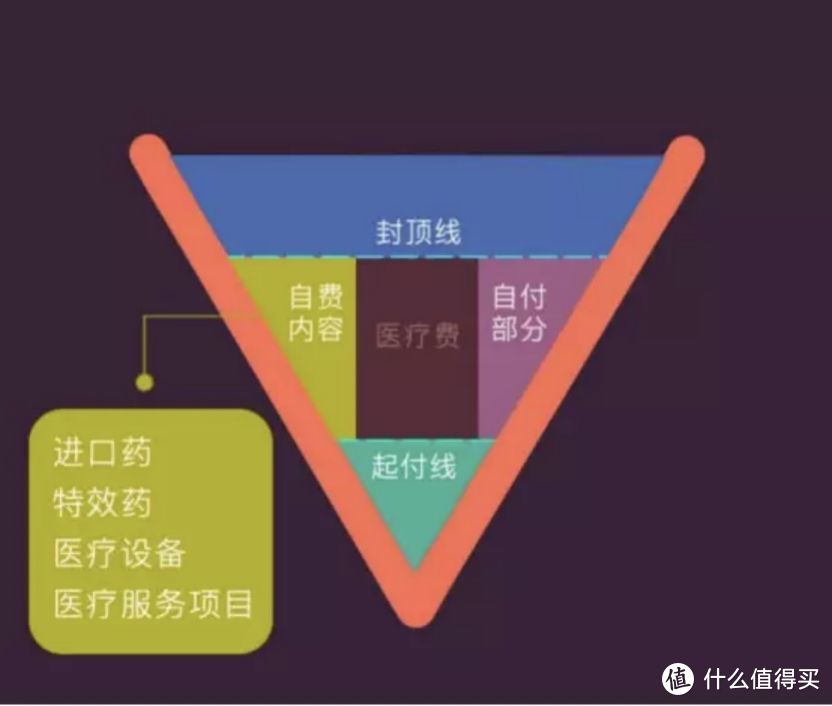

这是一张医保报销的图:

医保能报销的只有图中三角形区内的深色部分,上不报、下不报、左不保、右不报。

小到门诊不报,大到昂贵的高档药、治疗项目不报,这些都是社保力所不能及的。

于是,张三买了

世事无常,1年后,张三很不幸得了癌症。

他很长一段时间,胸口绞痛厉害,痛得没法了才去医院检查,结果是肺癌。

整个治疗费花了张三近30万,社保报销了多少呢,12万,其中还包括药品费、肿瘤靶向治疗门诊费等社保不报销。

怎么办?

张三有百万医疗险啊,报销了8万块。

因为很多癌症特效药,因为在医保范围外,需要自费,而百万医疗险正好为张三减轻了这部分的高额医疗负担。

还有特殊门诊费用,就是张三用到的肿瘤靶向疗法,大概花了四万块,有百万医疗险帮忙报销了。

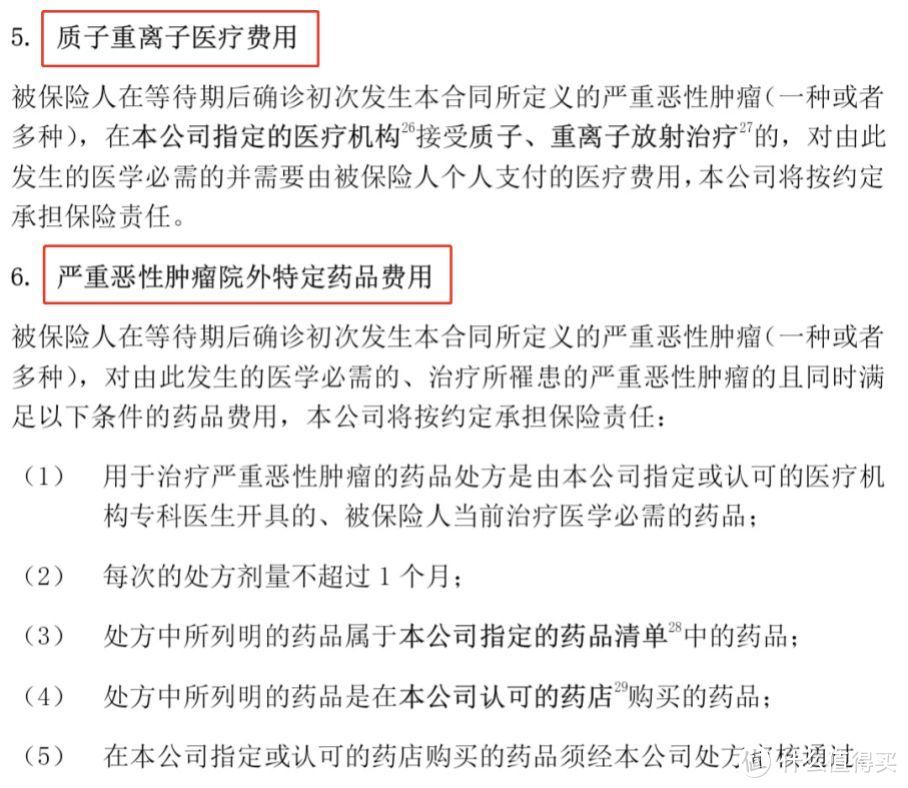

除了这些情况,百万医疗险的用处还有很多,比如质子重离子治疗、院外购买的癌症特效药品:

拿治疗癌症的质子重离子说,治愈率非常高,达到90%以上,花费大概在30万左右,这部分费用医保不报销,全部自费。

但现在有了百万医疗险,张三就可以拿到报销。

再说外购抗癌药,很多癌症特效药尽管在医保目录内,但由于药占比政策必须院外购买,医保也是不给报销的,需要自费。

但现在有了百万医疗险,张三就可以拿到报销。

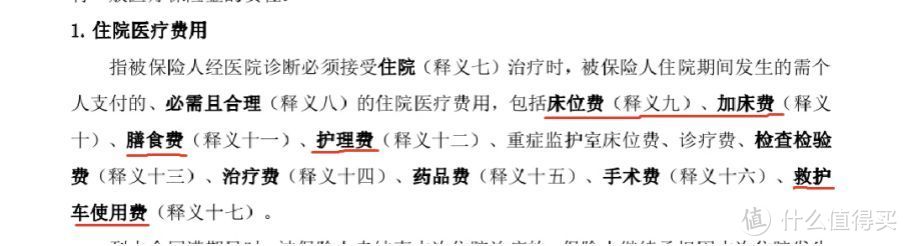

除此之外,百万医疗险还能报销住院期间的膳食费、床位费、护理费、救护车使用费。

而这些,医保一般都是不报销的。

通过这个例子,我们看到了百万医疗险很有用,非常有用。

但它是万能的吗?

张三自从得了癌症,他不仅把工作给辞了,而且从治疗到康复疗养2年多的时间,完全断了收入。

张三,一个普通家庭,家里两个小孩还在上学,每月房贷要还,虽倍感无奈,但生活开销还得靠老婆和自己攒的一点老本。

可现在一场大病下来,钱基本花完了。

这个癌症,把张三家里老底都透支完了。

换做我们,也拿张三的事问问自己:

我们能不能承受一场大病的代价?

我想大多数人的答案应该是不能的。

百万医疗险虽然可以解决大部分医疗费用问题,但它存在一些硬性问题,免赔额、续保&停售,以及“不可捉摸”的费用。

百万医疗险并不万能。

1、100%赔付比例≠报销所有医疗费

虽然张三用社保+百万医疗险的方式,报销了绝大部分的医疗费用,但张三自己还自费了近2万块,这笔钱,是实实在在从张三口袋里出的。

张三不服啊,说百万医疗险不是全报销吗?怎么最后报销的钱还没有社保的多。

可无奈没处讨说法去。

尽管百万医疗险宣传100%报销,但其实和能不能报销所有医疗费是两码事。

100%报销,并不包括这些费用:

第一个是,免赔额:

现在的百万医疗险,都有一万免赔额,相当于起付线,这一万块自己出。只有自费超过1万,才会报销剩下的费用。

张三自费里就包括了这一万块。

以社保报销70%来算,

免赔额1万,意味着总的医疗费用要到4万,才能用上这保险。医保报销2.8万(4*70%),减去1万免赔额,保险报销2千块。

第二个是,“不合理或不必需”的费用:

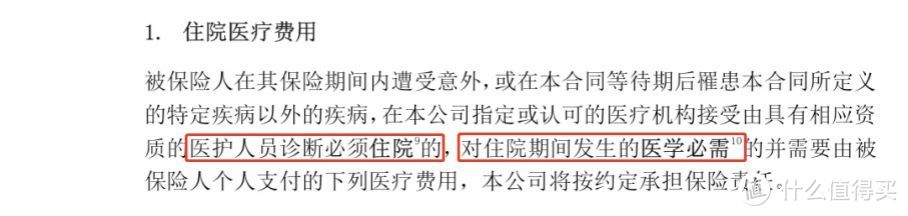

百万医疗险虽然不限社保报销,但首先必须是“合理且必需”的费用。

最起码的三点,一是正规医生要求的,二是治疗的必须项目,三是满足平均医疗费用水平,这个简单了解。

但,如果是“合理但不必需的费用”?

比如止痛针,尤其到了癌症晚期出现严重疼痛,一针可能好几万。

再举个例子,本来你因为扁桃炎住院,结果顺带检查了下风湿病,那这个费用明显属于非必需的医疗费。

而这些都是不报销的。

张三看着隔壁床的老王坚持不用止疼针,疼得那么厉害,心下一颤,自己可受不了这样的苦。

其次,对就诊医院有限制,通常只能是二级及以上公立医院的普通部。治疗结束后,如果又住进了康复病房,这个康复疗养费用是不报销的。

只有特需责任,才可以住进医院的特需部、VIP部及国际部病房。

还有,什么病房空调费用、营养餐费,肯定也是不报销的。

很多病的止痛针很贵,比如癌症晚期的止痛针,一针价格几千到上万都有,但是不是合理且必须的费用,就有待商榷。

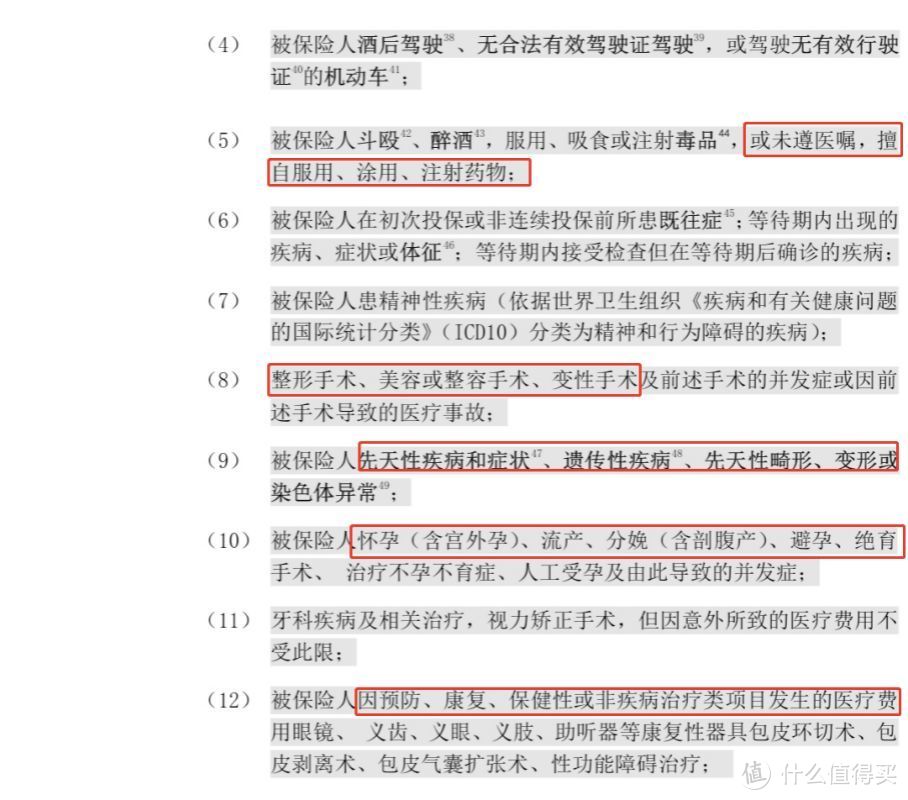

第三个是,责任免除:

责任免除明确了不赔的事项。

像整形手术、药物滥用、视力矫正、故意伤害等等,不在保司责任内,肯定是不管的。

再假设,张三和李四有仇,做梦都想着怎么把李四揍一顿,有一天张三实在受不了了,主动挑事和李四打了一架。

结果让李四把自己给打残了。

治疗伤残的费用,百万医疗险不赔。

那凭什么?因为你这是挑衅或故意行为导致的受伤,属于免责。

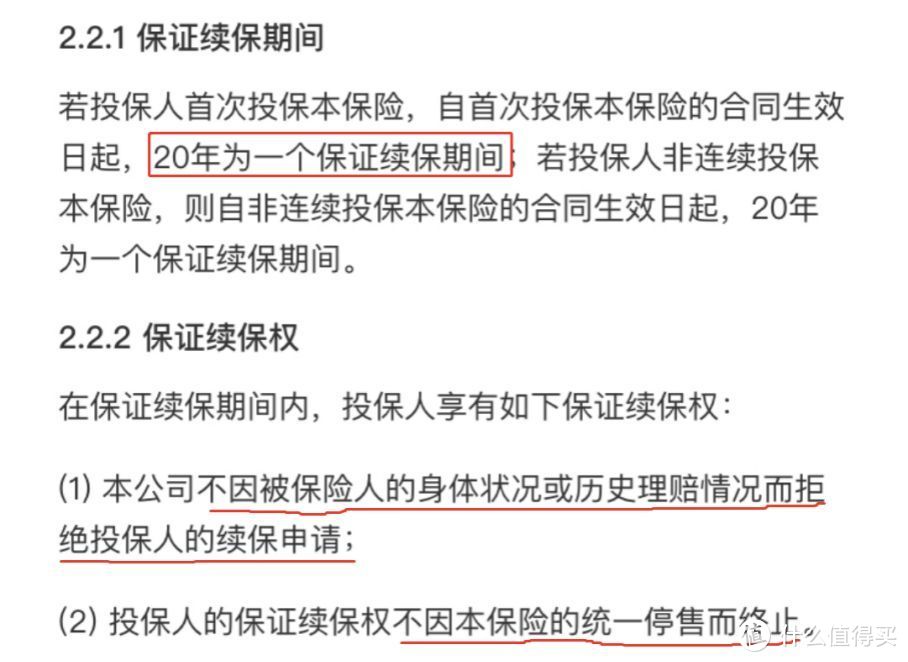

2. 不保证续保&停售

张三得了癌症后,因为买的百万医疗险只保证续保六年,续保期满后,张三想重新投保,但被保险公司以历史理赔记录和健康状况为由拒保了。

张三只得哼一声,还不让买!

结果张三以后再也买不了保险了。

医疗险的最大痛点问题,就是续保。

续保,代表产品的长期稳定性。

不保证续保,今年买了,明年可能就买不了。像张三一样,因为身体状况、历史理赔记录,会影响以后的投保。

如果产品停售,直接不让买。

目前最好的续保产品,也只保证20年续保,20年内,续保不受任何影响。

但20年后呢?

假设30岁买了,到50岁需要重新投保,可这个时候,身体已经不行了或年纪太大,保险公司不让买了,怎么办?

偏偏终身续保的医疗险,又是个未知数。

3、“不可捉摸”的巨大损失

张三生病了这么久,要收入没收入,打算重新开始找工作,但别人一看自己体检报告上得过癌症,拒绝了。

张三也没办法啊,这世道就是这样。

找工作半年了,可惜还是一无所获。

像张三的情况,就叫不可捉摸的损失。

百万医疗险,既不管“边缘性”的医疗费,也不能解决治疗、康复期间的收入损失,更不能帮助以后的就业问题。

(1)家庭收入损失

张三一病好几年,好几年就没有收入,仅靠他老婆的收入,能支持整个家庭的开支吗?

得一场大病,起码1-3年无法工作,这期间的收入完全中断。

治疗结束后,需要自费的地方还有很多,比如复查、康复疗养、药品这些钱,可能在未来几年内,都是自费承担。

张三还有房贷,生活就更难。

(2)就业歧视

还有一个就是就业问题。

张三一场大病后,他想重回职场可不容易。对一些人来说,这很可能就意味着长久甚至永久失业。

很多人得大病后,被公司委婉要求辞职了。

治疗结束后,即便自己觉得康复还不错,但很多公司一看到体检报告上有记录,可能直接会拒绝,不录用。

张三也可能好几年都找不到工作。

张三多灾多难的故事到这里差不多就结束了。

看完张三的故事,更多是唏嘘。

我们回到文章开头大家的问题上来:

百万医疗险既然价格便宜、额度高,是不是可以取代重疾险?

二选一,我该买那个?

但如果,张三一开始不仅买了医疗险,还给自己买了重疾险,情况会不会不一样?

这样一来,即使好几年没有收入来源,只要有30-50万的重疾保额,张三也可以依靠这笔钱维持个3-5年。

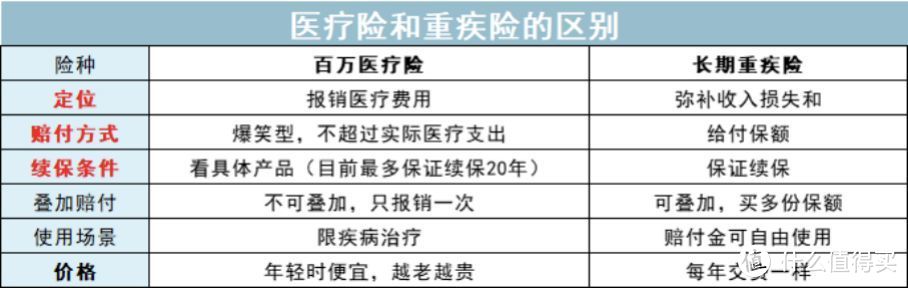

先清楚两个概念:

百万医疗险属于报销型,不限病种,达到免赔额就可以报销,花多少报多少。

比如医疗花费50W,社保报销了30W,自费1W免赔额,

不出意外,剩下19W都能报销;

出意外,就看具体情况。

重疾险是给付型的,买多少保额赔多少钱,一次到账。比如张三买了50万保额,得了癌症,赔50万。

而且现在很多重疾险还有额外赔,买50万,有机会赔到手80-90万。

这两种保险,无论是功能,还是给付方式、续保,压根是两类产品。

我不知道这么些年,为什么大家都喜欢拿他们做对标。

我们买重疾险,并不仅仅用于支付医疗费用,更多是为了解决家庭各项经济损失,保证自家生活水平不掉档。

百万医疗险不是万能的。

保额虽高,但它只是个虚数,即使张三买10份医疗险也是报销那些钱,花多少报多少,不报的也有,所以保费才便宜。

所以最好的办法是:

大病医疗的问题,交给百万医疗险管。

家庭经济损失问题,就交给重疾险管。

一对完美的CP组合!

没有一种保险是完美的,更不能指望一个保险去解决所有问题。

百万医疗险亦如是。

保险功能不同,解决的问题也不一样。

至于“二选一”的模式,有些荒唐。

如果一定要这么选的话,建议先买百万医疗险,非常便宜,还有预算,可再配10-30万保额的重疾,也不贵。

很多保险,作用虽然有交叉的,但都是不可替代的。

但最好是,在经济能力允许的范围内,挑选合适的产品。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: