347

366

给宝宝买什么保险好?要不要买教育金?这篇都说透了

2022-03-09 13:16:41

0点赞

12收藏

2评论

给孩子买保险,花费上万?一定是你打开方式不对。因为,会买保险的宝爸宝妈一两千就搞定了。

小孩子,特别是0-3岁的婴幼儿,他们毫无自理和自保能力,身体还没完全发育,抵抗力差,发生疾病和意外的几率很高。保险确实有必要买。

不过,小朋友不是家庭的主要收入来源,在安排投保的优先级时,就应该“先保大人,再保小孩”。小孩的保费占比也不宜过高。

今天,我们就来好好讲讲如何在合理支出范围内给孩子买保险。

一、不想白花冤枉钱,这样投保最合理

二、4款保障方案,哪款最适合你家小朋友?

三、大白小结:宝宝投保,不必一步到位

一、不想白花冤枉钱,这样投保最合理

1.小朋友的保费支出应控制在多少?

家庭总保费支出,大白建议不超过家庭年结余(年收入-年支出)的20%。在此基础上,小朋友的预算最好不超过总预算的三分之一。

假设一家三口,准备拿2万买保险,那花在小朋友身上的就应控制在6千以内。

要是经济紧张,这一比例还可进一步压缩。

当然了,父母本身收入高,多花也没问题。总之一句话:量力而行。

2.如何安排小朋友投保的优先级?

预算已定,只有合理安排投保顺序,才能尽量少花钱做足保障。

第1优先级:少儿医保

重要的事情说三遍:医保费用低、起付线低、能多次赔付、大病小病来者不拒、带病投保也不成问题,论优先级,最高。

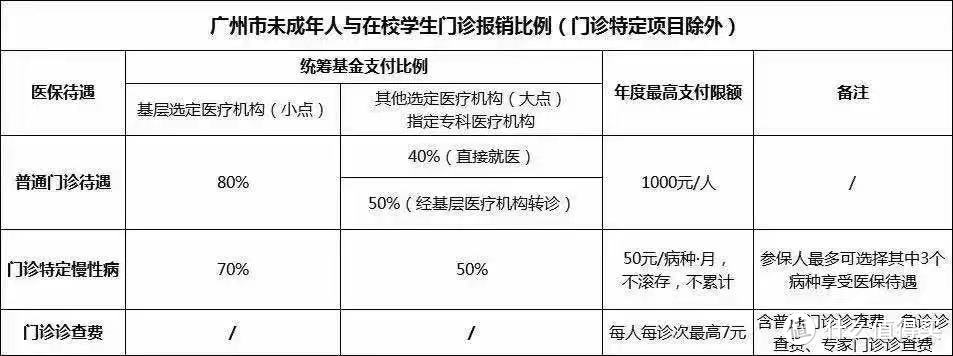

以广州每年199元的少儿医保为例,门诊/住院报销规定如下:

从图可见,医保已经能覆盖小孩拉肚子、感冒、发烧、摔伤等医疗支出。

如果是大病,国家大病医保也能给一点依靠。

广州大病医保年度最高限额为40万,连续参保满两年以上,年度最高支付限额为45万。

《少儿医保怎么办理?2018广深医保新政解析》

有了医保,买商业医疗险也会便宜很多。

所以,医保一定记得给小朋友上。

第2优先级:百万医疗险和定期消费型重疾险

有了医保托底,小额的商业门诊医疗险可以不买。

优先保障大病风险。

大白写过少儿白血病,治疗费用几十万到上百万不等,很多家庭经济因此被拖垮。

所以,百万医疗险和重疾险对小朋友来说也属必备。

百万医疗险和医保一样,属于报销型,保障范围内,花多少、报多少。

国产药、进口药,意外、疾病住院都能赔。几百万保额,小朋友买,平均下来一年也就几百块。

不过,百万医疗险有1万免赔额(医保报销后余额≦1万,保险公司不用赔),普通拉肚子、发烧很难用到这么多,这时就可以用医保解决掉小额支出,用百万医疗险转移大病风险。

在大病这块,重疾险也能派上用场,达到理赔条件,保险公司会一次性给钱,保50万,就赔50万。

对于小朋友,考虑通货膨胀、产品更新迭代及医疗技术变化,不建议买终身重疾险,消费型定期重疾险是最好的选择。

保个20或30年,50万保额,选20年或30年缴费,一年保费也就几百块。

既覆盖掉了孩子经济独立前的疾病风险,保费也便宜,不会占用家庭太多支出。

例外情况:

如果经济很宽裕,给小孩买终身多次赔付的重疾险也无不可。

理由是:生过大病后,想再买重疾险、医疗险,基本不可能,小孩的未来还那么长,买多次赔付的重疾险有一定价值。

随着医学技术的进步,一些重疾早已不是死亡的代名词,以儿童白血病为例,治愈率已经不低:

少儿白血病总体治愈率在80%以上,儿童中最常见的急性淋巴细胞白血病(发病率占75%左右),通过化疗,治愈率可达70%以上,5年存活率为80%左右,低危急淋5年存活率高达90%以上。

大白还亲身接触过一个案例:一位朋友年轻时因药物不良反应导致双耳失聪,50多岁时不幸患恶性肿瘤。如果他买了多次赔付的保险,那还能赔。

第三优先级:意外险

小孩在0-2岁前有人长时间照看,发生意外的几率不太高。不过一旦学会走路,活泼好动,却又缺乏自保能力,就难免有个磕磕碰碰了。

那意外险也有必要带上。

不过,因小孩不创造收入,那最好买意外医疗额度高的,而且最好能报销自费药。而不必太在意身故保额的高低。

其实,为防范有人恶意伤害小孩骗保,受监管限制,小孩的身故保额也买不了太高:

不满10周岁,不能超过20万;

10周岁-18周岁,不得超过50万。

第四优先级:教育金

在大人、小孩的保障型保险买足后,经济上要是还有余力,可以适当给小朋友买点教育金。教育金的收益率并不高,一般4%,胜在能强制储蓄一笔钱。

至于返还型保险,包括返还型重疾险、返还型长期意外险,强烈不建议买。

其本质不过是保险公司将你多交的保费(返还型保险比定期消费型保险要贵上不少)拿去投资,到约定时限后,再给你返一点钱。还不如自己拿去投资或者买房。

那做个简单总结,给小孩买保险:

基础版方案:定期重疾险+一年期意外险+百万医疗险。

如果小朋友随你在异地生活,老家的医保不太用得上,那上述组合可以调整为:定期重疾险+一年期意外险+百万医疗险+小额医疗险。小额医疗险可替代医保使用。

加强版方案:终身重疾险+定期重疾险(保20年或30年)+一年期意外险+百万医疗险。定期重疾险主要是为强化小孩经济独立前的疾病风险保障。

升级版方案:多次赔付终身重疾险+定期重疾险+一年期意外险+百万医疗险+小额医疗险。该组合更适合经济宽裕的家庭。

二、2款方案,哪款最适合你家小朋友?

1.1157元投保方案

方案解读:

重疾险:50万先保到30岁,覆盖成长阶段的风险,后面再加保;

意外和疾病医疗:最多报销400万,大病重疾0免赔

意外身故:意外身故、伤残保20万,一次性赔付;

2.2335元投保方案

方案解读

重疾险:直接保终身、避免到期后,孩子有健康异常买不了其他产品;

意外和疾病医疗:最多报销400万,大病重疾0免赔;

意外身故:意外身故、伤残保20万,一次性赔付。

如果你有更充足的预算,也可以提前把门诊险、住院险这些免赔额低的小额医疗险给买上。

做好最基本的保障后,再去考虑给孩子买教育金之类的产品。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

大白带你看保险

校验提示文案

大白带你看保险

校验提示文案