43

63

市场的火热什么时候到头?

2020-02-25 23:19:26

6点赞

22收藏

12评论

2月3日之后的行情已经持续了三周,并以连续三天成交量破万亿的如火热情撩拨着所有投资者的情绪。

疫情盘旋在资本市场上空的雾锁云拢似乎突然间就被吹散了,武汉市民纷纷表示手中有股心中不慌,把“开户”二字的百度搜索量冲到了全国第一。网上有人调侃说企业主们都很担心,因为员工发现炒股比上班挣钱都不复工了。我觉得这种担忧大可不必,据证券时报报道,湖北地区尚未复工复产的企业主手里还有流动资金的早已三五成群涌入资本市场,做实业哪有炒股香。

2月19日当天足以被中国公募基金史所铭记,刚从抢购口罩和消毒液大潮中喘过气的中国老百姓用1200亿资金踊跃认购新发基金睿远均衡价值,一位佛山老板单枪匹马往募款箱里扔了九个亿,要知道上一次单只产品认购规模超过1000亿还要追溯到13年前我国发行首支QDII基金上投摩根亚太优势。产品发行前我在《一文详解睿远基金新公募,这车上不上》中预测配售比例受三年封闭期和疫情下路演销售不易等因素影响估计能超过10%,最终配售不足5%的现实让我瞠目结舌的同时被啪啪打脸。赚钱效应面前,一切困难都是纸老虎。

市场如斯汹涌澎湃,这一周跟客户的交流中空方和多方心理都不好受。2月3号恐慌抛售的人固然心如滴血,踏空错判和加仓太少的人固然悔不当初,甚至2月3日听信我谗言进场的一些朋友也一样在屡创新高的天花板下苦苦煎熬。

我理解这种煎熬——2月3深V反转后的阳春行情是流动性宽松的市场一致性预期所造成,“水牛”不可长久;目前市场搭台唱戏的是一票市值难比蓝筹白马的科技股,天量的资金无处吸筹的结果是板块疯狂轮动,一众小票垃圾已经被接连三周炒上了天,市盈率和市销率不知所谓,怕是市梦率也已经不足以解释一些公司的估值,非理性的泡沫已清晰可见;疫情造成的影响明明是切实存在的,甚至因为我们在经济周期中所处的位置、经济增长动能的结构性变化以及恰逢春节时点疫情防控对企业复工的影响,本次新冠对中国经济的影响要远超03年SARS——A股牛短熊长的特性让所有有记忆的股民担心现在的火热是镜花水月。

老铁,你的担心没毛病

别说一介散户,市场里年轻一些的买方机构研究员都在怀疑自己存在的价值,至于卖方,在发现坚持基本面研究恰饭有难度以后开始琢磨一些骚操作,比如上周就发生了让业内狂欢的星期六翻车事件,某小券商为了忽悠市场高位接盘自己覆盖的股票,找了个假上市公司高管给投资人有声有色地做路演,结果被真高管打进电话当场戳穿。

发完表情包,我们来聊聊正事。问题现在已经很明确了,没抢到上一班车票的吃瓜群众要不要上车,已经飞驰在秋名山赛道的股民要不要逃顶。其实我个人的浅见已经在这个公众号的前几篇文章里写的很清楚,那么延续之前的逻辑在当下我要说:第一,趋势还在,未可言顶,暂时不用慌;第二,波动一定会有的,过去三周的单边行情不可持续,市场出现全面牛市的概率不大,但你要掂量清楚自己到底有没有逃顶抄底(极短周期)的能耐;第三,今年的大方向非常清晰,是确定性较大的可以获得超额收益的一年,明年恐怕就相对困难。你品,你细品,然后做出自己的选择。

阶段性的顶到了吗?肯定没有,成交量在周三到周五持续放大,周五涨幅收窄不是资金止盈,而是又从一些板块跳到另外一些板块,疯狂的板块轮动仍在继续,以五分钟计的新鲜热点让换手率居高不下,只要不被证伪,追炒的赞歌就还不会停歇。

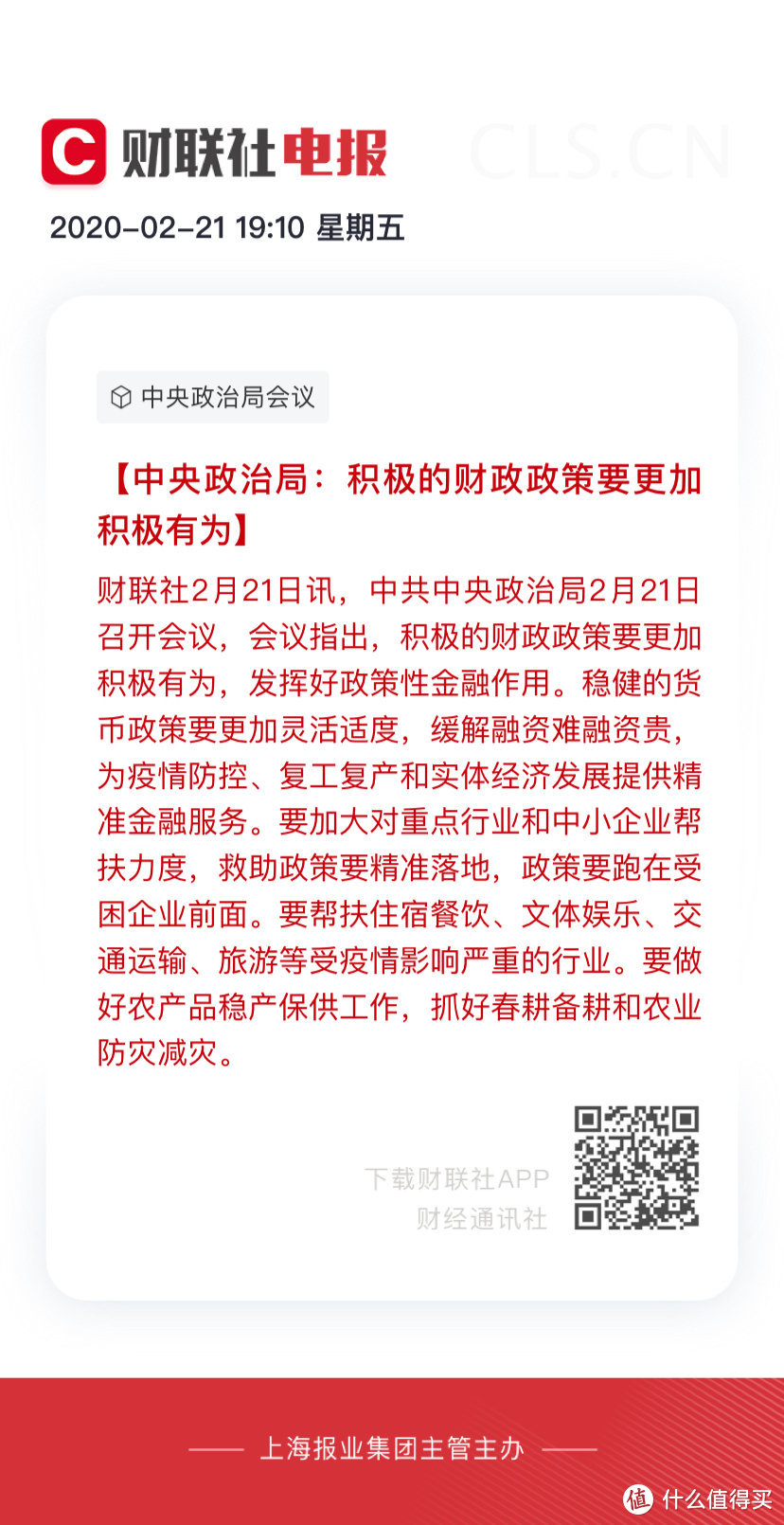

我现在写的这篇文章本来早在上周四就要发出,因为当时一些对货币政策一知半解的朋友看到央行回收了2月3号以来的净投放后非常紧张,问是不是流动性宽松已经阶段性结束,所以这篇文章本来的主旨是要告诉他们这是没有的事。后来发现用不着我马后炮了,财政部和央行的通告一个接一个,直到政治局会议罕见地在二月为经济形势发声,给全年的财货政策定下了基调。

传统的货币传导途径,是央行放水到银行间,由银行通过信贷把资金配置给需要的实体企业。但是过去几年,尤其是轰轰烈烈的三降一去一补运动之后,央妈发现传统的货币投放模式无法真正地惠及实体经济,尤其是民营企业。因为我国银行目前的考核机制和纯财务投资的创收模式无法忍受把钱投给信用资质较差的中小企业所带来的后果,而原先能够把钱投放给这些企业的影子银行已经在18年被去杠杆铁拳碾碎,结果就是上边央妈拧开水龙头,下边已经快渴死的中小微张大嘴巴接不到。我在《开年第二周,且行且珍惜》一文中对银行做业务时的考量做了一个非常不专业的说明,但能很形象地帮助非金融专业人士理解为什么经济局势如此紧急之时,钱反而依旧流向了信用资质更好的那些大企业。因为我自己的工作涉及一些固收一二级市场业务,都不需要从wind查找数据都可以清晰地看到2月3号央行投放了这么多的流动性之后,低评级信用债的利差反而在抬头,倒是央企国企债券簿记利率屡创新低,但凡沾上“疫情防控”四个字的项目银行投资人都给你刷出突破底价的记录。

这显然不是高层乐见的现象,因此在稳定银行间市场流动性和市场情绪的目的已经达成后,央妈回收了通过逆回购等基本投放工具放出的水,但注意,这只是银行间市场的水。后续LPR的如期“降息”,以及动用逆周期货币工具调节流动性和存款准备金率适度下调的表述都表明,宽松在路上,它不会迟到,更不可能缺席。因为经历了18年惨烈出清的民营企业是万万扛不住疫情冲击的,正如我在之前的文章所说,企业现在的局面就是你敢抽水,我就敢死给你看。更何况,现在的宽松幅度从理论上来说尚不及去年一些机构的预期,央行至少还有10BP的基准利率空间可以操作,以及在锚定LPR的基础上进行定向灌溉的操作将大概率自3月起陆续出台,那么市场目前完全不需要担心流动性回收的生硬转折。点燃市场的火焰尚未熄灭,燃油还在泼洒,遑论“赚钱效应”的趋势已经开始接棒,各路资金趋之若鹜。

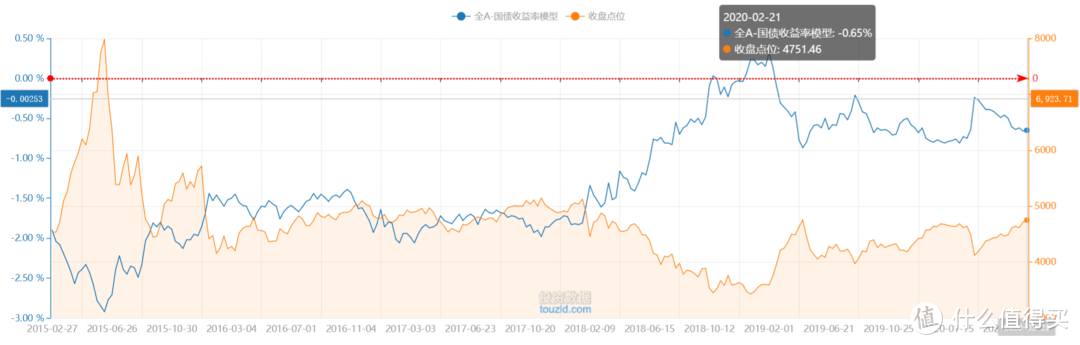

再来看一些宏观指标,首先我在之前的文章中反复强调,资产价格的真正贵贱要从比较中产生。之前有朋友给我看某股评公众号,作者很无耻地说自己发明了一种非常好用的模型,叫全A-国债估值模型,就是用A股市盈率中位数的倒数(这等于是投资股票的收益率)减去十年期国债收益率(无风险收益率),然后看看权益资产相对于固收资产的风险溢价是否值得你投入到股市的怀抱。我不禁感到好笑,这明明是美国资本市场已经用了N年的美联储FED估值比价模型,也早就是国内宏观研究者熟到不能再熟的估值体系。我熟知的几家宏观研究非常出色的私募管理人早就把该模型进行了更精细的本土化,引入包括不同评级企业中票收益率、贷款类信托收益率等资产进行比价,选用的指标也各有不同,我也在之前《危之后,机之前,站在结构性牛市的起点》中做过相关引述。

处于合规原因我只放给大家这个模型的基础版本,如果您是我说的那几个私募的投资人,可以向他们索要增强版的模型数据。教一下大家这张图怎么看,全A估值倒数-国债收益率(也就是这根蓝线),在接近0(就是红线)甚至大于1时A股潜在回报率相较固收类资产都是有较大吸引力的,如果这个差值在-1%到-2%之间,说明目前市场已经相对火热要谨慎入市,如果到了-2%到-3%之间那就大厦将倾需要风紧扯呼。可以看到目前市场的风险溢价水平在-0.65%,-1%之前的这个区间从历史上来看,哪怕没有什么把卖菜大妈都勾引开户的大行情,市场里的机会也俯拾皆是。作为普通投资者来说,这个基础模型已经足够作为大方向上的顶底判断,我们看几个历史上的关键值,比如2015年6月,这个值已经触及-3%的位置,随后就是股灾1.0;再比如2018年底至2019年初,那个时候很多人咬牙切齿要永不碰A股,殊不知此时风险溢价已经为正,这是A股5年甚至10年都罕见的大底,只要扛过这段艰难的时期就是19年的开门红行情;再比如2月3日这一天,蓝线快速向0值收敛,那时我在朋友圈里呼喊上车,因为这个时候哪怕没有真正抄到大底,资产价格也处于极具吸引力的位置。

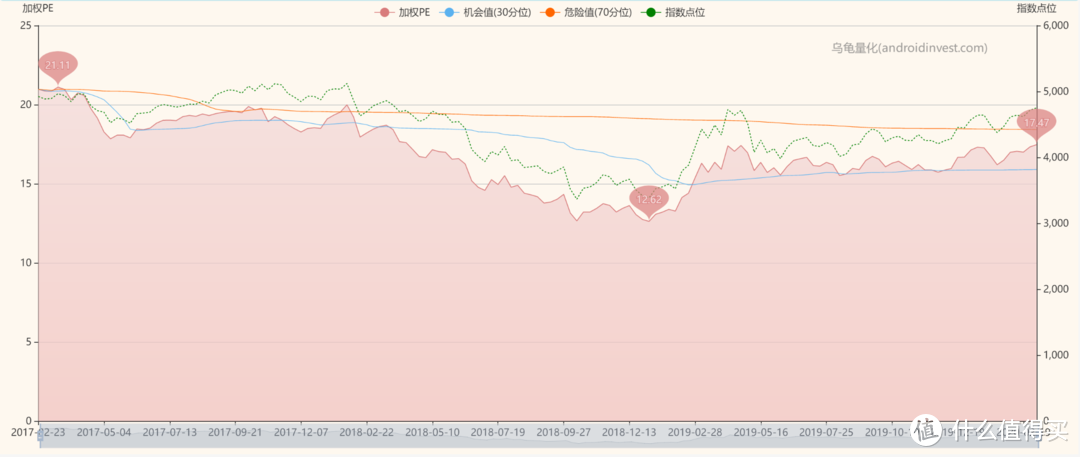

与其他大类资产进行比价后,A股还可以和历史时期中的自己比。为了刨除不同经济环境和A股异常状态的影响,我没有选择五年期或者十年期的更长区间,从近三年的中证全A加权PE来看,目前A股价格确实已经离开了30分位低估值的廉价区间,但离70分位的高估值警戒线尚有距离。确实不便宜,但绝不至于到提防天塌地陷的地步。

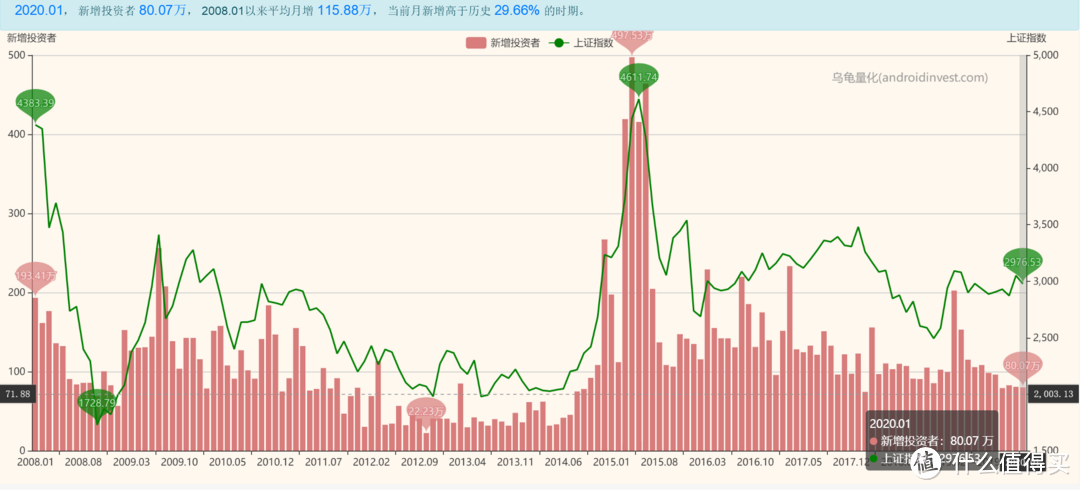

前边提到大妈开户,那我们再看个非常简单,非常有趣,但又特别有效的指标,就是A股开户数,15年以后交易所把这个数据披露得更清晰,区分了自然人开户和法人开户的数据,有兴趣可以自行检索。当你发现开户数出现尖峰式激增的时候撒丫子跑路也不迟,目前二月的数据还未出炉,但是很明显一月的小阳春行情下开户情绪也没有被激发出来

综上所述,正是烈火烹油之时,市场离所谓“到顶”尚有距离。

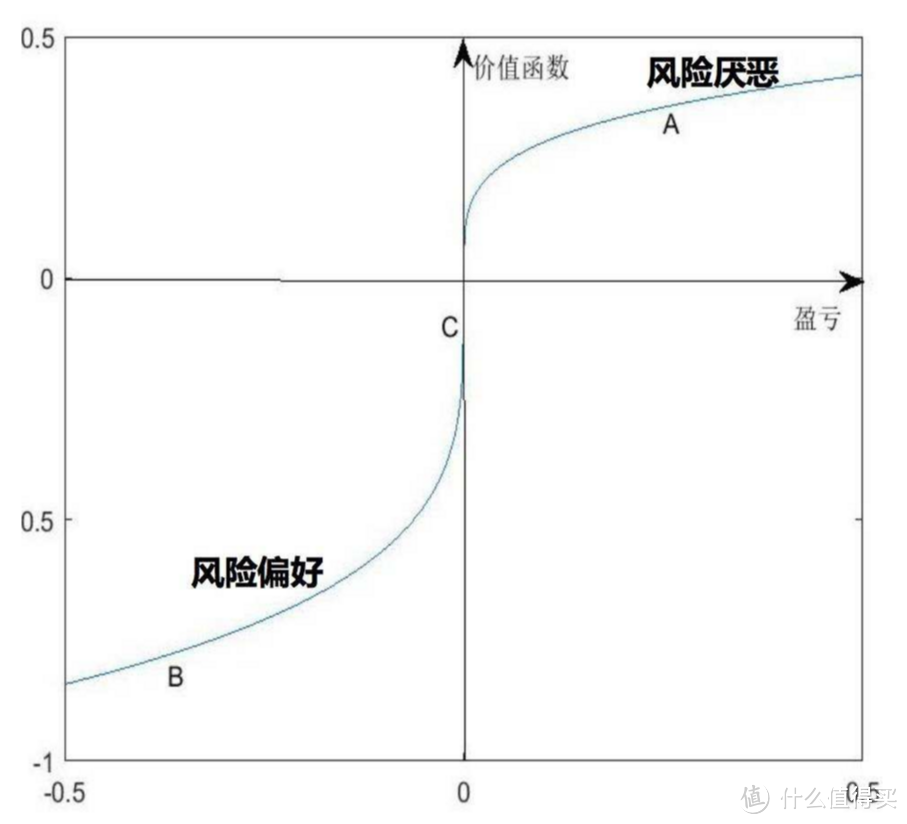

市场目前的疯狂当然是不可长久的,2月3日的黄金坑已经被填平,创业板相比18年最凄惨的时刻涨了70%多。很多机构也抛出三四月份会有波动的观点,我之前也给出过一些自己的逻辑,大家可以多方去看。投资者都特别希望自己能逃顶,涨的时候比跌的时候更害怕,这个“顶”不是我前边那个FED估值模型能解释的顶,是当他们注意力能够被吸引到股市上的这个时间段里的每一次波动。经济学上我们用风险效用函数来解释投资者的这种心理,在获得正收益是风险效用函数表现为凹性,在亏损时风险效用函数表现为凸性

用人话来说就是散户们有一个非常有趣的特点,跌的时候生抗,涨的时候老在自己会不会变成最后的接盘侠这个问题上来回纠结,期盼自己能够抓住每一次高抛低吸的机会,如果非要给这些机会加一个周期,他们希望是每天、每小时、每分钟。

别纠结了,绝大部分的人在短期择时上不具备相关的能力,请你抛弃幻想。人们容易选择性的去相信自己想要相信的东西,包括我自己在内,究其原因是知识储备相对缺失,研究体系不够健全,以致逻辑难以自洽,在投资决策上既说服不了别人,也说服不了自己。

今年是结构性的牛市,我们不具备全面牛市的基础,这是我反复强调的观点,大家都知道“水流进来,先浮起来的是垃圾”这句话,接下来市场必然会走向调整和分化。但只要趋势还在,音乐还没有停歇,你与其纠结怎么在自己并不具备相应能力的时候去高抛低吸,不如好好整理思路,明白今年的行情是为什么,大方向在哪里,然后赚到大概率能赚到的钱。持股的投资者,只要方向没有悖离行情的主线,大可就地卧倒,那些疯狂的板块轮动和以分钟计出现在新闻上的热点,和你没有关系。想上车的朋友,在明白今年有超额收益机会的逻辑后,应该尽早让自己保持在场,不要all in留足弹药,给自己一个后续回调可以加码的机会。

如果你不具备择股择时的必要能力,把专业的事交给专业的人去做,找一些有穿越牛熊和获取超额收益能力的资产管理专家,在音乐还没有停止的时候,尽早起舞。

值友1811127417

校验提示文案

李慢慢是我

校验提示文案

值友8652413326

校验提示文案

杀生始源

校验提示文案

李慢慢是我

校验提示文案

李慢慢是我

校验提示文案

杀生始源

校验提示文案

李慢慢是我

校验提示文案

值友8652413326

校验提示文案

值友1811127417

校验提示文案