259

97

知道重疾险,防癌险是个什么

2021-04-20 19:40:00

0点赞

2收藏

0评论

什么是防癌险

防癌险属于健康险,是重大疾病保险的一种,主要针对癌症这项疾病的。

防癌险包含一次性给付型的防癌险(和重疾险有点类似),和报销型的防癌医疗险(和医疗险类似),这里着重讲解给付型防癌险。

重疾险对合同规定范围内的100来种疾病进行赔付,其中包含恶性肿瘤。而防癌险就只针对恶性肿瘤进行赔付,其他重疾都不在合同保障范围内。因此相对于重疾险,防癌险有核保相对宽松,投保年龄范围较大,价格相对便宜的特点。

防癌险只保癌症这一项,是不是买了就很亏呢?

亏不亏咱们看数据。

纵观2020年各家保险公司的理赔报告,各家保险公司理赔报告中,“恶性肿瘤”总是在所有重疾理赔病种中排名第一,占比基本在70%左右。

因此,如果因为身体或者年龄原因无法配置到重疾险,那么防癌险是一个很好的选择。

防癌险适合哪些客户

1、希望增强癌症保障者

如果搭配重疾购买,相当于是附加了恶性肿瘤额外赔付。

2、身体情况异常较多

防癌险因为只针对恶性肿瘤一项赔付,大多核保要求有所放宽。

所以对身体异常项较多的人群比较友好,比如三高人群。

3、年龄较大者

重疾险对被保险人的年龄有要求,一般55岁左右。年龄大了,投保较难。而防癌险投保年龄放宽,70岁亦可投保。

4、家族有过癌症患者

癌症确实有一定的遗传概率。比如如果母亲得过乳腺癌,那么女儿得乳腺癌的概率是别的女性的2-3倍。现在基因检测技术发展很快,有的医院也有肿瘤遗传门诊,家族有患癌史的可以去检测一下基因。这里注意,单纯检测基因不影响买保险。

防癌险的挑选思路

1、看投保年龄、地域是否满足

2、看健康告知是否能通过

3、产品特点

防癌险十分简单,只有恶性肿瘤责任。各产品区别在于三点:

一是否带身故责任;

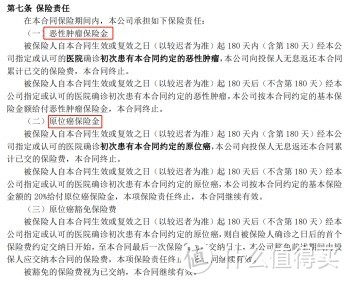

二是否包含原位癌责任及原位癌豁免责任;

三是否有住院津贴、手术津贴、放化疗津贴等补偿责任。

4、保额是否满足,保费是否能承担

年龄原因限制了防癌险的保额可能只能选择20万甚至是10万,如果保额不够,可以通过配置多个防癌险来解决,理赔时互不影响。

例举不同类型的防癌险

一、昆仑人寿康某保

0-60岁可投保;

核保宽松,三高、糖尿病、心血管疾病患者也有机会投保;

若患原位癌,一次性给付保额的20%,并豁免之后的保费;

50岁起只能选择10年缴费,55岁以内可选30万保额,但56岁以上保额最高10万元;

注意,此款产品不带身故责任,价格便宜。

二、长生人寿寿某宝

50-70岁可投保;

健康告知较少,只有3条;

最高保额可选15万;

自带身故责任,若被保险人身故,赔付现金价值或者所交保费。

三、富德生命人寿爱某忧

此款防癌险是一款全过程防癌险。

投保年龄0-70岁;

健康告知较多;

原位癌一次性给付20%的保额,但不豁免之后的保费;身故退还已交保费;除此之外,有恶性肿瘤住院津贴,20%保额的手术津贴,20%保额的放疗或化疗津贴,100%保额的肝脏或造血干细胞移植津贴;

51-60岁最高可选保额20万,61-70岁最高保额可选10万;

全过程防癌险,保障责任多,因此保费也较高,若交完所有保费,总保费逼近保额。

四、定期防癌险

防癌险原本就是买给因身体和年龄原因没法通过其他保险核保的老人的健康保障,因此大樱桃认为保终身比较好。

若因为价格原因,想保定期,也尽量选择时间较长的防癌险。比如上述昆仑的康某保可选保障期间至70岁,富德生命爱某忧可选保障期间10年,20年或者30年。

鼎城人寿有一款1年期的防癌险,保费十分便宜,55岁女性,10万元保额只需要370元。但是,此款产品等待期90天,1年1/4的时间无法得到保障,第2年续保也要重新核保,重新计算等待期。因此不推荐此款类似的短期防癌险。

大樱桃建议,在意身故责任的,优选长生,在意原位癌责任的优选昆仑。

无法买到重疾险,不妨配置好防癌险。虽然雨伞不完整,但咱们也不能淋雨呀!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<