232

134

成人重疾险榜单 | 就在这2款里面选

2020-08-13 21:18:50

5点赞

33收藏

3评论

很久没出新的重疾险了。

达尔文易核版这种受众较窄的新产品就不算上了。

值得庆幸的是,之前的达尔文3号、超级玛丽3号Max都足够优秀,能“撑起”场面。

才使得我们还有好产品可以选择。

今天,保爷不跟大家聊别的,就梳理下现在的重疾险市场,

用实际结果给大家一点当前重疾险的投保建议。

一、重疾险定义和配置等级

老规矩,考虑到可能有些朋友是保险小白。

评测之前,保爷先带大家了解一下重疾险的概念、配置等级(老朋友可快速滑过这段)。

重疾险的定义

重疾险:一旦确诊合同约定的重大疾病,达到赔付标准,一次性获得保险公司几十万赔偿。

重疾险是长期型保险,并且一般推荐选择保障终身,因为越到后面,患大病的概率越大。

重疾险是4类保障型保险(重疾险、意外险、医疗险、定期寿险)中保费占比最高的,达到总保费的80%左右。

所以买保险主要就是买重疾险,大家在研究重疾险上花的时间也是最多的。

重疾险的配置等级

保爷根据重症、轻症、中症、身故、癌症多次、重症多次(分组、不分组)这6大保障内容的搭配组合将重疾险分为10个等级。

每个等级后面,保爷都找到一款典型代表产品,10级为最高配置(并不是配置越高越适合你哦):

当前最优秀的2款重疾险“达尔文3号”、“超级玛丽3号Max”都处在第5等级(等级3和等级5是保爷最推荐的)。

二、当前重疾险的产品形态

曾经,对一款想要“考及格”的重疾险来说,真的很简单。

只要能保障银保监会规定的25种重大疾病,就算一款合格的重疾险。

但是随着消费者保障意识的觉醒,纯重疾形态的重疾险渐渐不太为人所接受。

毕竟患了一些明明挺严重的疾病却不能赔,也会打击重疾险的公信力。

如双目失明能赔、三度烧伤20%能赔,单目失明、三度烧伤15%不能赔。

因此,重疾险逐渐走向了“进化之路”,就核心保障来说就有以下演变路径:

重症:单次赔付→多次分组赔付→多次不分组赔付→特定重疾可赔2次

轻症:无→赔付1次→多次赔付→多次不分组赔付→特定轻症可赔2次

中症:无→赔付1次→多次赔付→多次不分组赔付→特定中症可赔2次

豁免:无→被保人豁免→投保人豁免

此外,就赔付比例来说,也有了长足的进步:

从开始的重疾100%赔付,渐渐到120%/130%→150%→160%→180%,赔付保额不断加码。

包括轻症/中症在内的赔付比例也在同步提升。

至于增值服务更不用说,从无到有、再到完善,几乎照顾到了患者的各方面需求。

但在目前的成人单次赔付重疾险中,达到以上最高配置的实际仅有2款。

分别是代表目前重疾险最高水准的达尔文3号、超级玛丽3号Max。

同时,这2款产品也是目前重疾险产品的最完善形态,具体我们可以看下面的对比数据。

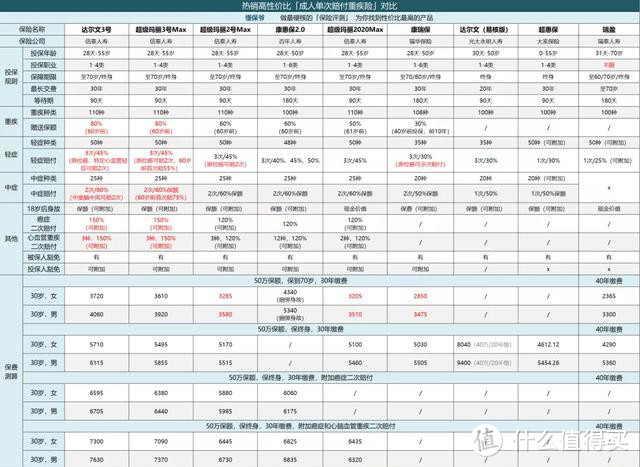

三、重疾险对比评测

保爷在之前的评测中得出当下推荐的5款成人单次赔付重疾险,分别是:

达尔文3号:目前重疾险的第一推荐,中/轻症责任无敌

超级玛丽3号Max:60岁前中/轻症赔付比例最高,保障水准一流

康惠保2.0:百年人寿康惠保经典系列,高性价比

超惠保:投保纯重疾(不附加轻中症)的第一推荐,适合作为第二份加保

瑞盈:非常适合40岁以上人群,缴费友好,缴费压力小

具体参数我们在表格里对比下:

很明显,排除加保(超惠保)、年龄/职业(瑞盈、康惠保2.0)或身体欠佳(达尔文易核版)等特殊情况,

只有达尔文3号、超级玛丽3号Max这两款是目前最好的重疾险。

不仅在于它们是“唯二”重疾额外赔付80%的产品,更在于它们最强的中轻症的责任以及全面且一流的保障水准。

其他重疾险产品和它们几乎没法比,例如曾经第一推荐的超级玛丽2号Max,

保费是便宜几百,但保障一比像是上个时代的产品(某种意义上也确实是上一时代的)。

那如果我们现在投保重疾险,该如何在达尔文3号、超级玛丽3号Max中抉择呢?

保爷目前的建议是选达尔文3号!

原因在于虽说这2款所有保障都近乎一样,但有一点不同——中/轻症保障。

达尔文3号优点在于赔付次数多;

超级玛丽3号Max优点是60岁前赔付比例高。

举个例子,老王买了50万保额的达尔文3号,如果患了心肌梗塞(轻症),可获赔22.5万。

如果老王之后心肌梗塞复发,依旧再次获赔22.5万。

而他投保超级玛丽3号Max的话,如果在60岁前患心肌梗塞(轻症)可以获赔27.5万,

但复发不会再赔,且必须在60岁前患才能赔55%保额,60岁后也是22.5万。

至于为什么要放弃多5万的保额,而去选择再赔付1次的机会,原因大家都知道:

作为很常见又很容易复发的疾病,每年因为心脑血管疾病而死的人比癌症都多(中风、心梗等)。

所以很明显,对容易复发的心脑血管疾病来说,明显赔2次才是更好的保障。

并且达尔文3号还有一点,它中症最高能赔3次、轻症最高赔4次。

以轻症为例,理赔2次心肌梗塞后,还有2次其他轻症(如原位癌、轻症烧伤等)赔付机会。

但超级玛丽3号Max就不行,它中症最多赔2次、轻症最多3次。

不过这些不算很严重的缺点,真正有些尴尬的是另外一个细节。

轻症责任分析

大家可能会觉得对达尔文3号来说,特定心脑血管疾病赔2次只是一个还算不错的责任。

但所谓外行看热闹、内行看门道,其实这项责任很不简单。

例如很多重疾险在说轻症时会说,我们保50种轻症,还可以不分组赔3次。

但少有投保人知道,不是患了3次合同上的轻症就能赔3次,因为同种轻症只赔1次。

比如第1次轻症患了心肌梗塞(轻症),第2次还是心肌梗塞(轻症)的话就不能赔,哪怕还剩2次轻症赔付机会没用。

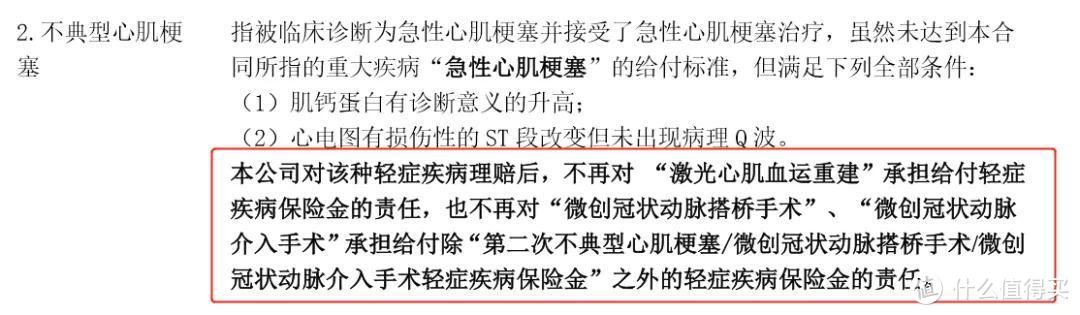

更尴尬的是,基本上所有重疾险的轻症(仅轻症,不是中症/重疾)都有隐性分组存在:

重疾险轻症条款

重疾险轻症条款

以超级玛丽3号Max为例,它的50种轻症疾病里,就有12种轻症是分组(同组的疾病只赔1次)的:

例如心血管轻症的4种,如果第1次患的是不典型心肌梗塞,那么以后再患轻症:

不仅不能再赔心肌梗塞,其他的3种心血管轻症(冠状动脉搭桥术/介入术/激光心肌血运重建)也不能赔。

这也是所有重疾险默认的潜规则,不过好在只有轻症有着隐性分组,重疾如果有分组是会直接说的。

当然,达尔文3号也存在这隐性分组,但好在它原位癌/特定心血管轻症(心肌梗塞/冠状动脉搭桥术/介入术)明确可赔2次。

比如正常来说,患了一次心肌梗塞(轻症),之后再患就不会赔,同一组的其他冠状动脉搭桥术/介入术等也不能赔。

但达尔文3号患了心肌梗塞(轻症)后,不仅同一组的冠状动脉搭桥术/介入术能赔,就算再患心肌梗塞也能赔!

这就很强了,毕竟心脑血管疾病(中风、心肌梗塞这些)一直是我国最大的疾病死因,比癌症还高。

因此,对于投保人来说,想投保一份安心、放心的重疾险,

保障强悍的达尔文3号就是目前的第一推荐!

当然,这不是说超级玛丽3号Max并不值得买,

同样全面的保障,虽然中轻症责任还不够全面,但好歹便宜几百。

如果真的囊中羞涩,选超级玛丽3号Max也是没问题的。

保爷再给最近打算配置重疾险的朋友做了一份“参考答案”:

四、重疾险投保建议

如果投保达尔文3号,可选责任如何选择?

这里保爷简单讲解一下达尔文3号的可选责任,方便大家投保时知道如何选择。

保爷建议投保达尔文3号时,附加责任如下图这样选:

1、“恶性肿瘤扩展保险金”强烈建议投保:

保爷之前提过,投保重疾险撇开基本要素,最应该考虑的是癌症的多次赔付(癌症最高发)。

这是因为癌症在重大疾病中多次发病的概率最高,这种保障比多次赔付重疾险更优(多次赔付重疾险,如果没有附加癌症多次赔付的话,癌症只能赔付一次);

数据来源:2018泰康人寿理赔大健康年报

数据来源:2018泰康人寿理赔大健康年报

2、“特定心脑血管疾病扩展保险金”一般不建议投保:

心血管重疾二次赔付是能让保障更加全面的可选责任,不像身故责任那样不实用,但唯一的问题是附加后保费有点贵了。

因此,如果不是预算特别充足,保爷就不建议附加了,毕竟好钢用在刀刃上,优先癌症二次赔付才是王道。

预算特别充足的朋友,可以附加上这项保障。

3、“身故或全残保险金”不建议投保:

保爷一再强调过,投保重疾险时不建议加上身故保障,身故建议通过定期寿险去保障,这样搭配配置性价比更高、更划算。

具体可以看下这篇文章:投保重疾险时,到底要不要选「身故」保障?

另外,保障终身的不含身故责任的重疾险,假如一辈子没有理赔过重疾,最终去世身故了,是可以拿到一笔不少的钱的,即保单的现金价值。

具体看保爷的这篇文章:你买的保险最后能拿到多少钱?「现金价值」说了算!

4、“投保人豁免保费责任”看自身情况:

自己给自己投保是不用选的,投保人就是被保人,被保人豁免是自带的。

给别人投保时,例如夫妻互投,如果投保人的年龄比较年轻且身体健康,就建议附加上投保人豁免,否则不建议加。

关于保险公司

达尔文3号背后的保险公司是信泰人寿,可能一些朋友不了解甚至没听说过这家保险公司,保爷简单给大家介绍下:

信泰人寿成立于2007年,已经经营13年了,全国分支机构多,注册资本金50亿元人民币。

偿付能力充足率、风险综合评级都符合监管要求,所以大家大可放心。

保爷一直的观点是不用过多关注保险公司的大小,关注保险产品本身就行.

因为其实根本就没有小保险公司,能开保险公司的都是实力非常雄厚的,背后一大堆boss。

写在最后

就实际来看,说达尔文3号是目前成人重疾险的“台柱子”肯定是没毛病的。

再考虑到月底达尔文3号、超级玛丽系列产品都将停售定期版本,真的难说终身版本就不会很快停售。

算是给大家提个醒,有意向的需要尽快决策了,以免错过达尔文3号这款优秀的产品。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

值友7896588012

达尔文3号-如意安和(臻藏版)是3300.02,超级玛丽2号Max是5105.52元,都是30万保额缴费30年

校验提示文案

月鸟

校验提示文案

值友7896588012

达尔文3号-如意安和(臻藏版)是3300.02,超级玛丽2号Max是5105.52元,都是30万保额缴费30年

校验提示文案

月鸟

校验提示文案