348

340

看完这款定期寿险,我又想给老公加保了

2020-11-27 20:35:19

0点赞

2收藏

0评论

之前经常和大家讲重疾险和医疗险,这次和大家聊聊寿险。

说实话,寿险在大部分人心目当中,绝对是属于不讨喜的保险品种。因为人没了才能赔。

保死不保生的特点,让人讳疾忌医,而且总觉得自己用不上的险种,买了干嘛?

其实原因很简单,就是四个字,爱与家庭。

我遇到过非常多的老婆给老公买寿险的例子,虽然被保险人是老公,但其实保障的是自己以后的生活。

万一最坏的情况发生,需要一个人面对家庭的负债、孩子的开销、老人的疾病的时候,一大笔钱,能解决90%的问题。

我也遇到过一个男性客户,每年年底他都会来问我今年性价比最高的是哪个,然后根据最新的收入和家庭的负债水平,加50-100万的保额。

后来聊久了才知道,他家里有3个孩子,老婆没有工作在家带娃,他跟我说,如果最坏的情况发生,他得保障他的老婆和孩子,都还能像他在身边一样过得好好的,甚至更好。

妥妥的一个好男人啊!

寿险适合谁买呢?

1)家庭的经济顶梁柱,全家只有一个人有收入的,这个人最好配置寿险;

2)家里有小孩或老人,尤其老人收入不高或没有收入,给夫妻两人都要买寿险;

3)家庭有负债的,比如房贷车贷借款,短期内无法靠收入还上的,寿险保额一定要比债务多;

4)刚毕业的年轻小孩儿,如果你的父母经济条件一般,也可以给自己早点买上寿险,受益人先写自己的父母,成家之后再变更也可以。

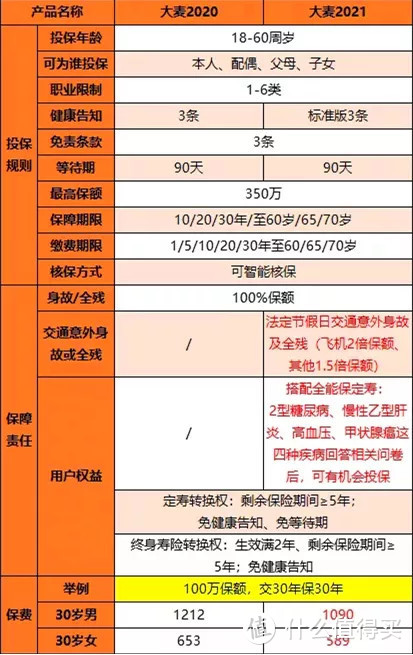

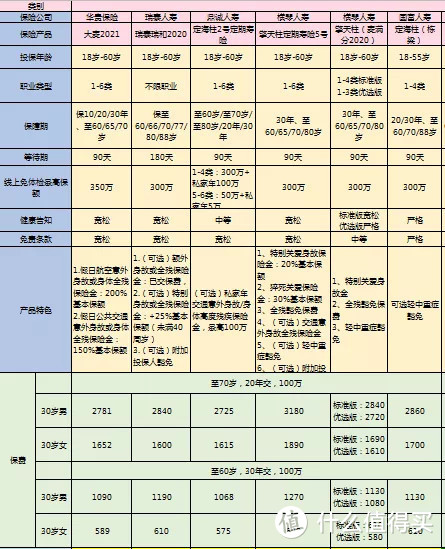

这不,这阵子新上的一款性价比很高的定期寿险:大麦2021。

今天就来和大家唠唠这款产品怎么样?

一、最热门定寿的升级版本

众所周知之前的大麦2020可谓是定寿界的宠儿啊,无论是保费还是保障性价比都很高,而大麦2021就是大麦2020的升级版本了。

大麦2021作为大麦2020的升级版,继承了之前的免责少、保额高、有转保权等优点外,还有三点变化:

●增加公共交通意外保障;

●搭配健告宽松的全能保定寿,“非标体”投保不发愁;

●价格更便宜。

二、下面我们就认真品一品这款产品的特色

1.携手华贵兄弟定寿-全能保,关爱被拒保的人

如果过不了大麦2021的智能核保,可以请求场外支援“全能保”。

高血压、糖尿病、甲状腺癌、慢性乙型肝炎等人群有机会加费上车。

加费的价格,是根据疾病严重程度、年龄等情况来制定的,大家情况不一样,费率也会有差异。

如果感兴趣,大家可以找八哥测试下保费哦~

2.增加法定节假日交通意外保障

购买大麦2021后,在法定节假日内出去浪,也能获得额外交通保障。而且这个保障是自带的,不用加费哦,真正的加量不加价啊!

乘坐飞机发生意外死亡或全残的,获赔2倍保额。

乘坐其他交通工具意外死亡或全残的,获赔1.5倍保额。

假如小K买了300万的大麦2021,十一出去旅游因乘坐飞机不幸身故,那么他家人可以获赔600万!

如果他十一因乘坐私家车发生车祸身故,那家人就可以获赔450万。但如果小k是开车的话就只能赔300万了哦。

3.保留两大转换权

两大转换权可以说是大麦2021的特色,解决了“保险买完就过时”的问题。

定期寿险转换权:只要剩余保障期≥5年,就可申请转换为≤原保额的其他定期寿险。(免健康告知和等待期哦)

终身寿险转换权:只要合同生效满2年,且剩余保障年限≥5年,可申请转换为≤原保额的终身寿险。

之前买过大麦定寿产品的朋友,例如我之前就买了大麦2020,现在我对大麦2021有心动的感觉了,只要还有5年以上的时间才到期,就可以以旧换新,把它转成大麦2021!

知道你们喜新厌旧,就给你们安排,这么宠粉的大麦谁不爱呢!

一句话来形容升级后大麦2021:青出于蓝而胜于蓝。

健康告知少,价格比之前更便宜,同时自带了公共交通保障,爱了爱了!

三、和其他定寿相比,这款产品的性价比究竟怎么样呢

直接说对比结论:

性价比高就选大麦2021。

大麦2021健告问询较为宽松,身体有小异常不影响正常投保,价格也处于低价梯队,还将两项转保权益保留了下来。

升级后的华贵大麦,依然是性价比之王。

价格低:定海柱2号

它价格最低,可附加私家车交通意外保障,但健告略严,需要身体投保条件好。

身体有异常的选:瑞泰瑞和2020。

它投保宽松,乙肝、肺结节都能买,能缴费到70岁,保险杠杆高。

总的来说,大麦2021这款产品还是很抗打的。

1、价格更低、健告少、投保宽松,免责内容少;

2、自带意外保障,交通意外身故/全残获赔更多保额;

3、保留了转保权益,大麦2020可直接转保;

4、搭配全能保,有健康问题也不用愁了,投保不发愁。

寿险虽然简单,但也不能乱买,如果你有其它疑问或保险配置的需求,欢迎猛戳我~!