17

15

556元保200万定期寿险,还保夫妻2人!但我不推荐

2019-08-08 11:18:31

1点赞

7收藏

1评论

现在保险产品创新的越来越多,各家保险公司都变着花样包装产品;最近,三峡人寿新出了一款一年期的定期寿险——小两口,这款产品的特色是夫妻互保、非常便宜。什么意思呢?也就是说夫妻二人只要投入一个人的保单价格,就可以同时获得两个人的保障,那么这款产品好不好?值不值得买?下面哆啦君就来详细介绍下。

一、定期寿险、终身寿险怎么选?

寿险的主要目的,为了防止家庭顶梁柱身故后造成家庭的经济损失,无法偿还家庭债务(房贷、车贷)、无法完成对孩子老人的养育和赡养,使家人陷入经济危机;或者作为一种免税的遗产,万一因为疾病或者意外挂了,就可以给后代一大笔赔偿款作为遗产。

寿险分为:定期寿险和终身寿险,区别点在于保障期限。定期寿险保障期限可以选择保到一定年龄,比如60岁或者70岁,相比终身寿险,定期寿险价格便宜很多。

那什么情况下选定期寿险、什么情况下选终身寿险?

在25岁-50岁,是人们面临经济压力最大的时期,有房贷、车贷、子女教育、父母养老都需要不少的经济支出,这种情况下,如果家庭经济压力太大,大多数人选择购买定期寿险保障至20年、30年或保至60周岁。

如果经济条件允许,想给后台一笔大额的理赔款给后代作为资产传承,规避遗产税,就可以选择购买终身寿险。

二、小两口一年期寿险保障

现在我们就来了解下,这款小两口一年期寿险的保障责任:

这是一款专为夫妻定制的一年期定期寿险,一份保单两人用。

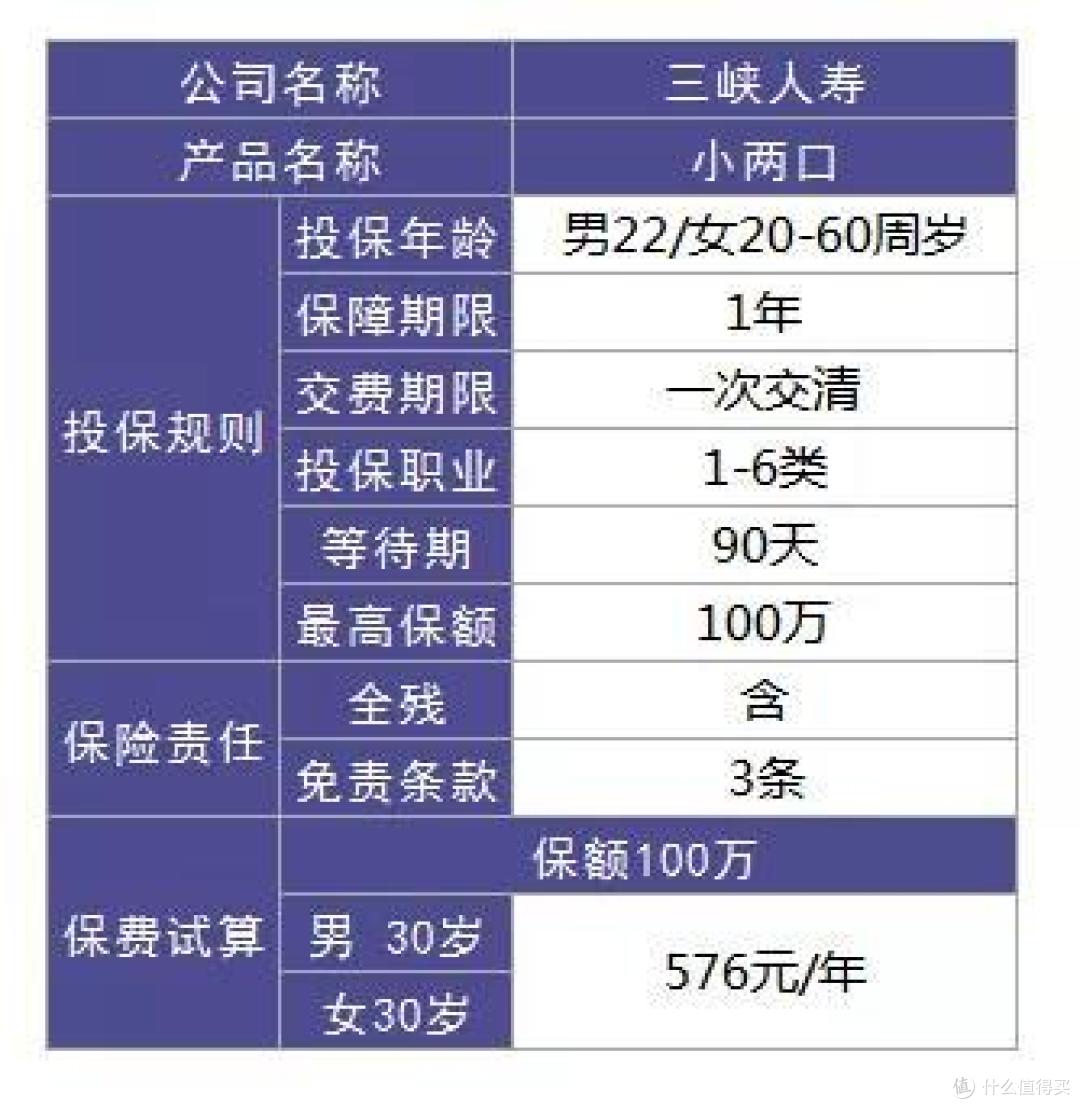

1. 投保规则

保险公司为了控制风险,对被保险人的一些相关信息都有一定要求,例如年龄、职业等。

最低投保年龄:男生要求22周岁,女生要求20周岁;因为这是国家规定的法定结婚年龄,男生和女生要求是合法夫妻。

2.保障责任

保障分两种情况:

单人出险:赔付基本保额,另一方保障自动失效,合同结束;

夫妻出险:同一意外致夫妻双方身故或全残,赔付双倍基本保额,合同结束;

虽说一张保单有两个被保人,最多赔付200万,但实际双人同时出险的概率是很低的。所以这既是优势也是劣势,一旦单人出险理赔后,保单就终止,另一方就没有保障了。这个点大家必须注意,不然又说保险骗人的。

3.保障期限

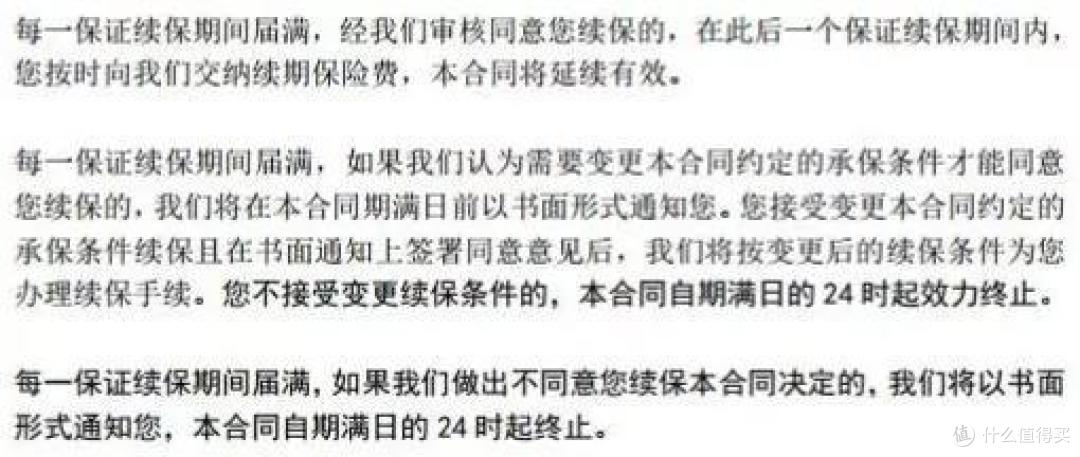

这款产品虽说是一年期寿险,但是可以5年保证续保。也就是说,只要在保证续保期间内,不管你的身体状况如何变化,甚至就算是产品停售了,都不会影响到你的续保。

那么,过了保证续保期之后的续保条件如何呢?我们看一下条款内容:

简单来说就是:

(1)续保要审核;

(2)有变更续保条件的可能,同意变更才能续保;

从这个角度来讲,保证续保期间一过,再想要续保就比较困难了。毕竟5年内不生病的概率还是比较小的,万一生过大病,那基本上就和续保无缘了。这个风险必须了解!

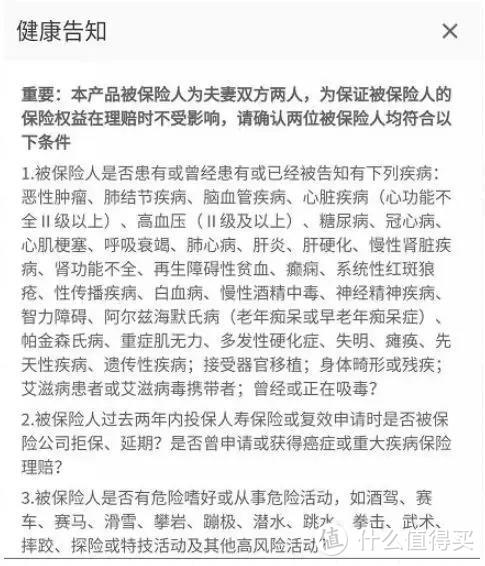

4.健康告知、免责条款宽松

健康告知条件只有3条,没有对孕妇的限制。过不了健康告知,还可以人工核保。另外,BMI在15-30的范围内即可投保,还是蛮友好的。

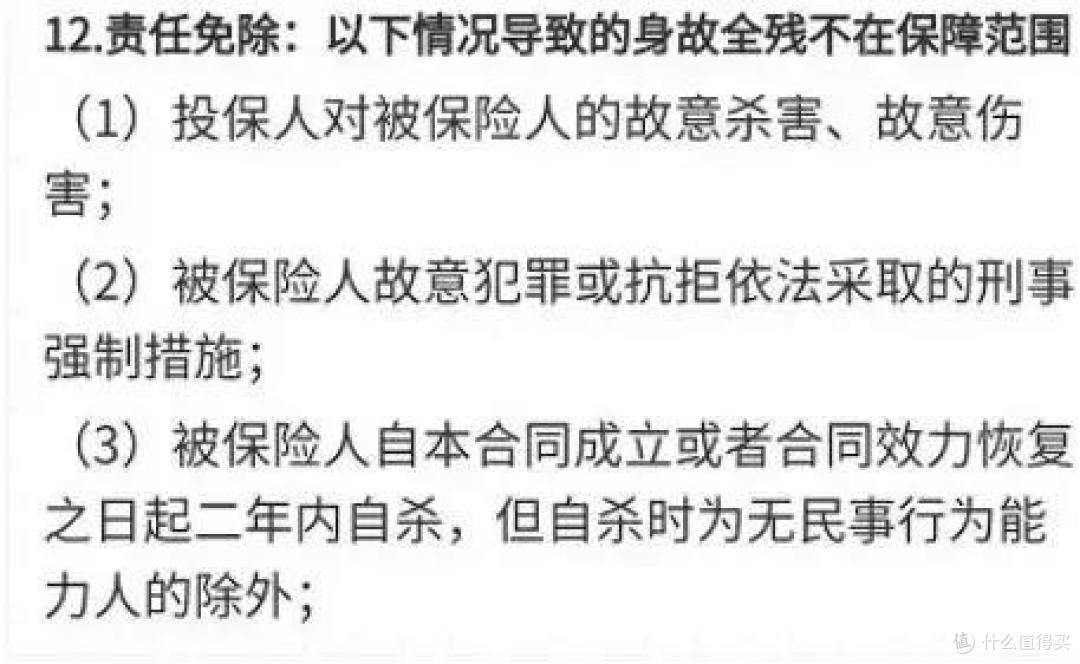

责任免除只有银保监规定的3条:

常见的寿险、意外险对恐怖袭击战争暴乱、核爆炸、酒驾/无证驾驶事故、吸毒、感染艾滋病、猝死、食物中毒、高原反应等情况是有责任免除,小两口寿险都是可以保的。

5.价格

要对比价格,我们就拿目前市面上最便宜的定期寿险:爱相随来PK

三峡两口子一年期寿险,投保年龄丈夫30岁,妻子25岁,保费测算以100万保额,1年交,首年价格为556元(两个人一共),需要续保的话保费为808元(也就是说丈夫在31岁,妻子25岁时,夫妻两保费为808元);

三峡爱相随,投保年龄丈夫30岁,妻子25岁,保费测算以100万保额,20年交,保20年为例,丈夫每年所交保费1140元,妻子每年所交保费430元,夫妻两人合计所交保费为1570元;

从上表可以看出,两夫妻投保的话,三峡小两口定期寿险首年的价格是:556元,爱相随是:1570元,比小两口定寿贵了:1014元!

但是,三峡小两口一年期寿险的价格是随着年龄的增长价格也在逐年上涨、且续保没有完全保证。如果想要长期寿险,在经济条件允许的情况下,可以选择购买三峡爱相随,不仅稳定,长期购买来看,保费也比一年期定寿更划算。

所以一年期寿险更适合预算不足的的年轻人,可以作为短期临时保障。

三、适合哪些人购买?

这么好的产品是不是所有人都可以购买呢?适合2类人购买:

1.20多岁,刚刚结婚的小夫妻

刚刚结婚的夫妻,一般预算比较拮据。三峡小两口是一款很好的短期过渡产品,给双方增添一份保障。一年花费几百元就可以获得100万的保额,非常划算。

2.已经配置过其他寿险,想要叠加寿险保额的家庭

短期寿险稳定性不如长期寿险高。虽然小两口保证5年内续保,但是5年过后需要经保险公司审核方能续保。也就是有可能会被拒保。所以哆啦君不建议用短期寿险代替长期寿险,捡这个便宜没意义!如果已经配置过长期寿险,用三峡小两口来增加自身的保额倒是一个不错的选择。

四、常见问题

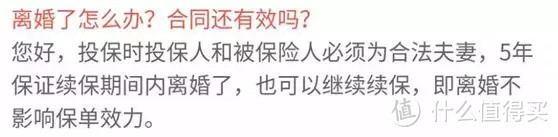

1.离婚了保单还生效吗?

2.受益人可以制定吗?

全残受益人是被保险本人,身故受益人是法定受益人。法定受益人第一顺位排序是:配偶、子女、父母,享有等额收益权。若想更高指定受益人、比例,可以投保后联系保险公司进行保全变更。

对于如何合理配置定期寿险还有不清楚的,可以微信关注哆啦A保公众号咨询哆啦君。希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

凡心思洁

原创区都被你们这些卖保险的霸屏了吗?

校验提示文案

凡心思洁

原创区都被你们这些卖保险的霸屏了吗?

校验提示文案