130

78

忘掉守卫者一号,这 7 款重疾险也很优秀

2019-03-11 19:05:57

5点赞

21收藏

0评论

上月底,百年人寿停售守卫者一号,顿时在网上激起千层浪,炒停售的,搞阴谋论的,比比皆是。

除了守卫者一号,百年同时还停售了其他五款重疾险,降低几款网红产品的推广费。

至于为什么停售?这些产品一定是亏钱的,卖的越多亏得越多,新股东为了风控,所以下架了,就这么简单。

守卫者一号停售了,就没有好产品了吗?当然不是,今天通过这篇文章带大家盘点 7 款我认为非常不错的产品。

今天主要内容如下:

7 款优势重疾险横向对比

具体产品剖析

对于停售,我的看法

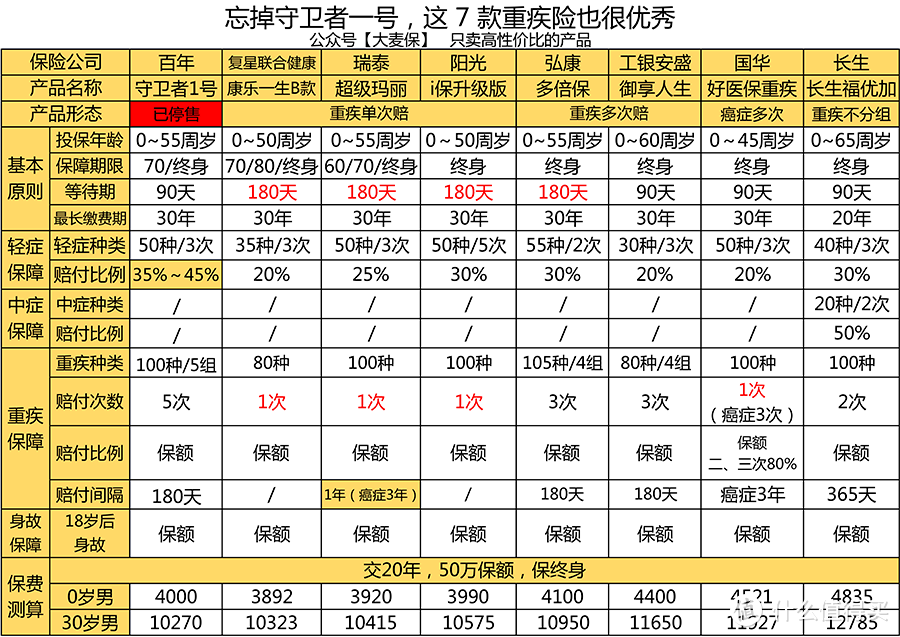

7 款优势重疾险横向对比

我挑选 7 款非常不错的产品,他们是:

百年守卫者一号(已停售)

复星联合健康康乐一生 B 款

瑞泰超级玛丽

阳光 i 保升级版

弘康哆啦 A 保

工银安盛御享人生

国华好医保重疾

长生长生福优加

对比如下:

点击查看大图

点击查看大图

如果从事高危职业或超重人群,可以选择【超级玛丽】,不限职业、体重投保。

高发轻症对比

早在 2007 年,行业就颁布了《重大疾病定义使用规范》,对前 25 种重疾统一规范,各家公司都是一样的。

前 25 种重疾发生率就超过 95%,所以重大疾病数量 80、100 种,在我看来都差不多。

但是,行业对于轻症并没有统一的规范,不同产品之间也有一定差异,比如:

轻症的病种和数量不同

疾病定义存在一些差异

大麦君整理了较为高发的 12 种轻症,汇总如下:

点击查看大图

点击查看大图

由此可见,不同产品之间存在一定差异。

轻症心脑血管疾病较高发,大麦君的看法是,“轻微脑中风”和“不典型心梗”必须要有,冠状动脉介入和搭桥两个至少要有一个。

如果高发轻症被列为中症,可以提高赔付比例,是极好的。

具体产品剖析

1、瑞泰超级玛丽

瑞泰新产品延续一贯的优点,比如不限职业、体重投保,所以对于从事高危职业或者超重的朋友,就选它了。

保障灵活:可以选择保至 60、70或终身,还可以选择是否带寿险。还可以附加 16 种高发癌症二次赔。

保额递增:发生第一次轻症后,重疾保额增长 30%,最多只能递增一次。

即使 50 岁,仍可投保 50 万保额。

2、阳光 i 保升级版

前两天,阳光推出 i 保升级版,条款升级的同时,价格还有所下降。

目前阳光分支机构涵盖全国 36 个省市,数千营业机构,投保范围广。

3、弘康哆啦 A 保

目前终身多次赔付的地板价,重疾分四组,最多可赔付三次。

4、工银安盛御享人生

综合品牌,产品,价格非常优秀的一款产品。

股东是工商银行和法国安盛,虽然是早期的多次赔付重疾险,但是现在依然很能打。

5、国华好医保重疾

就是支付宝上的好医保重疾险,形态非常类似 gang 险。

重疾单次赔,恶性肿瘤多次赔;前 10 年额外奖励保额,30岁前可提升 50%,31~40岁提升 35%,每年上传体检报告,次年可提升 20%保额。

但是无法线下核保,所以只合适身体完全健康的投保人(保险意义上的健康)

6、长生长生福优加

长生福优加可以看作是老款长生福的免费升级版,条款升级同时,价格不变。

轻、中和重疾均不分组多次赔付,公司和服务也很不错。

我对于停售的看法

目前国内近百家寿险公司,在售产品数千上万款,产品的停售是件稀疏平常的事情。在没有搞清楚情况之前,我建议你别考虑。不要因为业务员炒停售的话术,盲目购买,也许新产品更好呢?

回过头来看守卫者一号,的确是一款便宜到铁定亏本的产品。要不是百年人寿上海没有分公司,说不定我也买一份了。

但是,立场不同,所得出的结论也不同。

什么是好产品?站在消费者角度,当然是产品好,保障全面,价格便宜啦,简言之,性价比高。

但是从保司立场来看,可以持续带来丰厚利润,才是好产品。

保险公司是一盘长久的生意。服务伴随消费者的终身,一味的打价格战,能促进保险行业的进步吗?

下期预告

去年原保费收入 11~20 名公司重疾险对比,拖稿了。

如果保险方面有什么疑问,欢迎一对一咨询。我会给您提供一些值得参考的建议。

拓展攻略:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大麦保”,微信搜索“damaibao”