14

39

三款绝版4.025%的养老年金测评,这样买,当领一笔长期的工资了!

2020-03-09 19:21:09

1点赞

7收藏

2评论

01

大白今年一个强烈感受:现金流为王。

裁员降薪的事就不拿出来制造焦虑了,给大家看个抖音段子:

这次疫情之前,我的爷爷奶奶每个月有7000的养老金,我的爸爸妈妈每个月工资5w,我的哥哥每个月工资3w,我没有工作,但是我从不缺零花钱。

这次疫情我才明白,原来除了爷爷奶奶的养老金,其他人的工资都不是一定能拿到手的,挣钱不易,我也要努力工作。

遇上疫情这种特殊情况,拿高薪的,还不如领养老金的安稳。

现金流的重要性怎么强调都不过分。

能提供持续稳定现金流的,房租是,信托是。

年金险也算一个。

纯年金的收益能做到与生命等长。

只要人活着,就能一直领钱。

等于找家公司每年/每个月一直给你“发工资”,稳定地发到老,发到死……

02

2019年末,年金险经历过一波退市潮。

一大波预定利率4.025%年金险相继停售。

随着利率下行(最近LPR都降了),一些朋友才后知后觉年金险的好。

纷纷跑来问我:“现在还能找得到4.025%的高收益养老年金吗?”

费了一番功夫。

大白还真找着三款:中韩人寿的悦未来,招商信诺的自在人生、招商仁和的招盈金生。

它们是市场上仅存不多的4.025%的养老年金,不知道什么时候就会下架,以后保险公司想再开发年金险,只能上预定利率最高3.5%的年金险。

肯定有朋友会问:4.025%的年金不是都下架了吗?

其实没有。

保监会的文件强调的是:2019年及之后不再批复预定利率4.025%的年金险上市。

但文件出台之前,已经完成销售备案的4.025%年金不受影响。

像自在人生,大白查到,2017年就备案了,只不过今年才拿出来卖。

就是能卖多久,大白也没法保证。

毕竟全球经济发展放缓,降息是大势所趋。

高收益的年金卖得越多,对保险公司反而越是“拖累”。

所以4.025%的年金真蛮珍贵,大家且买且珍惜。

03

大白找到的三款绝版4.025%的养老年金。

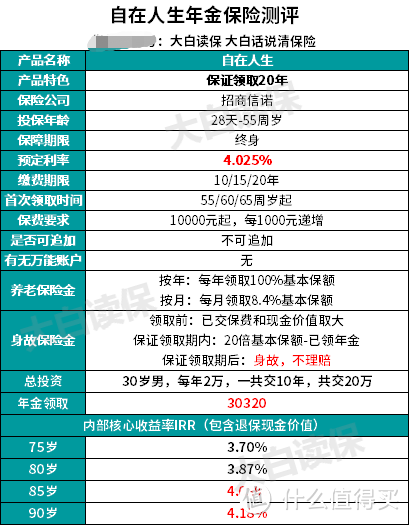

招商信诺的自在人生算最优秀的一个。

实际收益率IRR最高能达到4%以上。

而市面上的年金险,实际收益率普遍就3%-4%。

招商信诺也有来头,股东是招商银行和信诺集团,信诺集团是美国四大商业健康保险公司之一,实力雄厚。

自在人生的设计还很简单,普通人都能看懂。

它出生28天到55岁的都能买。

先交钱,可以交10年、15年、20年。

然后再领钱。

最早可以选55岁开始领,或是60岁、65岁领。

只要人活着,就能一直领下去。

假设小明从40岁开始投,每年投10万,投10年。

他选择从60岁开始领。

则每年可领取10万1600块。

要是小明活到了90岁,那他一共能领304万8000块,足够保障生活。

那如果小明只活到65岁呢?

也不用担心亏。

因为自在人生有个很人性化的设计:可以保证领20年的钱。

65岁去世,那剩下15年没领的,一共152万4000块,

保险公司会一次性赔给小明的家人,作为身故金。

就不用担心交了钱,结果刚领几年人就没了的情况。

不过,如果小明一直领,领满20年后,还在领,比如一直领到85岁,

那他85岁及之后再身故,就没有额外的赔付了。

这个设计,去年买了星颐的朋友应该很熟悉。

但自在人生每年能领的钱,比星颐略多点。

同样的投保情况,大概一年多领1000块。

所以它的收益率,跟星颐一样,非常的高。

大白按“30岁开始投、每年交2万,一共交10年,60岁开始领”,

分别测算了不同情况下的IRR(真实内部收益率)。

75岁,自在人生的IRR有3.7%;

80岁,有3.87%;

85岁后就稳定在4%以上了。

比如90岁,IRR就高达4.18%。

总之,活得越长,IRR越高。

强调下,用IRR算出来的是复利。

啥是复利?

也就是利滚利,号称世界第八大奇迹。

举个栗子。

我们平时在银行存钱,是按单利算的;

而复利3.87%,锁定20-30年,年化单利能达到6.5%以上。

像自在人生这类纯年金,交多少,未来能领多少,投保时就确定下来。

等于之后你不用操心,也能轻松拿到这个长线收益率。

就很适合不太会理财,又求稳的朋友。

04

自在人生还有个亮点——

它现金价值很高。

现金价值,可简单理解为退保时,你能拿到的钱。

自在人生因为领满20年年金后,身故就不赔了。

那如果你还想给家人留一笔钱,就可以考虑到了一定年岁后,去办理退保。

给大家看个案例。

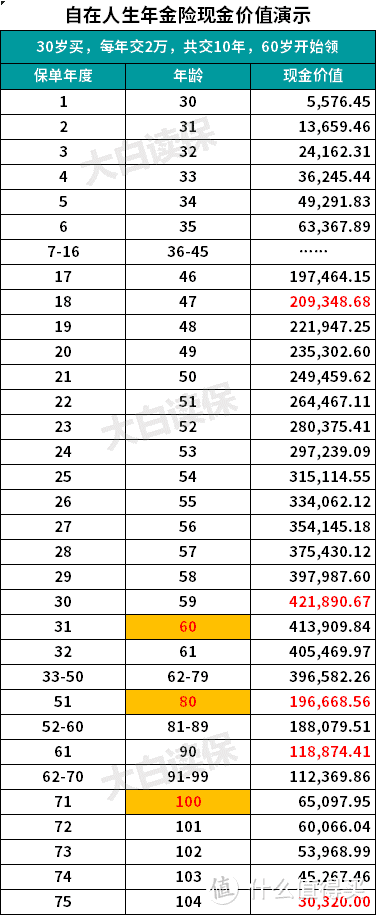

30岁的小明,每年交2万,一共交10年,共投入20万。

从60岁开始领,每年能领30320块。

假设领到80岁。

那年金一共领走60万。

此时账户的现金价值还有将近20万。

1)如果在这个时候,小明申请退保,把现金价值拿出来:

养老金+现金价值=80万。

IRR计算一下,达到了3.87%的复利。

2)如果小明不退保,继续领钱,领到90岁,再退保,也还能拿回12万。

此时,养老金+现金价值=102万。

IRR计算一下,有4.18%的复利。

这在年金险里算相当高的收益了。

而现在中国人均寿命有76岁。

随着医疗水平的进步。

人均寿命肯定还会不断延长。

所以80岁的IRR(3.87%),算有很强的参考性。

当然了,你也可以选择不退保,把年金险的所有回报,都留给自己。

这纯看个人选择。

05

说了一堆,自在人生也不是毫无缺点。

比如,

它起投1万起步;

后期还不能追加,买,就是一锤子买卖。

现金价值虽高,可升的慢。

按30岁开始投,每年交2万,交10年,一共投入20万算。

大概要到第18年,现金价值才会超过保费。

这是这类年金险的通病。

所以,买自在人生,最好用闲钱买。

否则,早期退保会很亏。

对自在人生感兴趣的,尤其是为没买到星颐、相伴一生而倍感惋惜的朋友,可以去了解一下这款。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。微信搜索“大白读保”

wadew

校验提示文案

wadew

校验提示文案