158

30

车市新风向,中国车企进入价值竞争阶段

2026-06-23 18:08:05

0点赞

0收藏

1评论

技术重塑车市价值,当下国内汽车行业彻底告别盲目低价内卷,正式迈入以硬核实力为核心的价值竞争全新赛道。今年以来,席卷整个汽车行业的无休止价格战逐步降温,行业各界开始深度反思低价竞争带来的发展弊端。不少车企高层公开表态,长期依靠降价促销换取市场份额,绝非车企可持续发展之路,一旦行业触及低价盈利底线,整个汽车上下游产业链都会面临极大的经营危机。放眼当下汽车市场,销量和价格早已不是竞争核心,技术实力、售后服务、整车品质、品牌底蕴以及企业社会责任,才是车企立足长远竞争的核心底气。

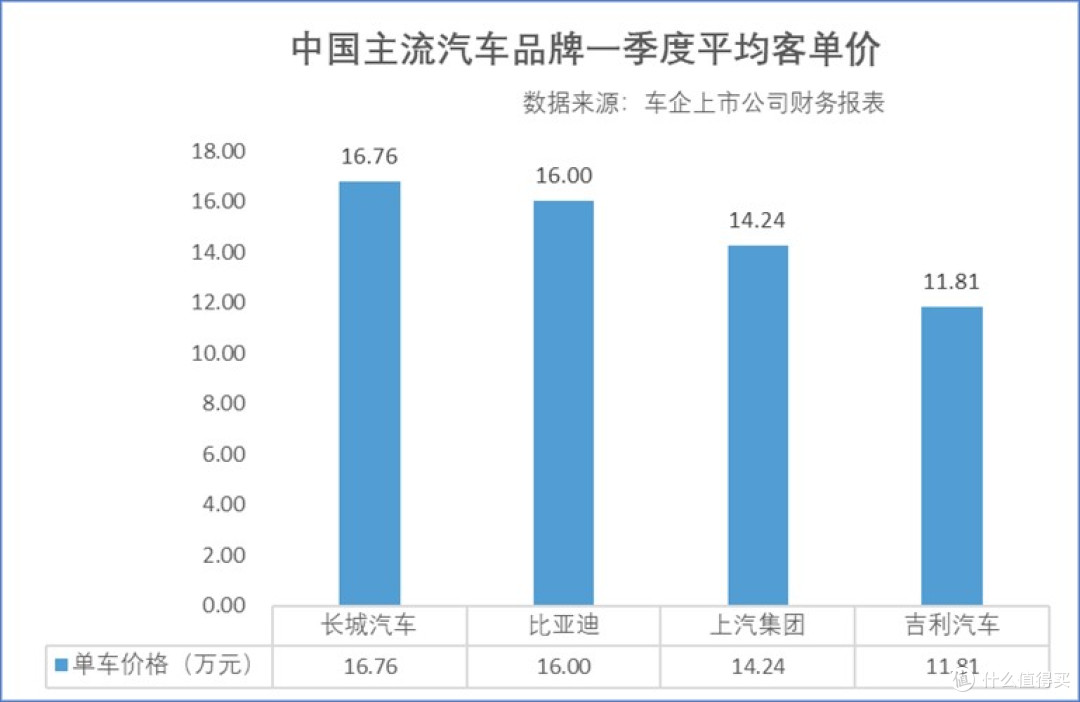

行业专家的这一观点,精准贴合当下中国汽车市场竞争格局的真实变革。2026年一季度国内车企经营数据直观印证了市场变化:国内四大主流自主车企平均客单价全线上涨,其中长城汽车单车均价16.76万元,比亚迪单车均价16.00万元,上汽集团单车均价14.24万元,吉利汽车单车均价11.81万元,四家头部车企客单价均较2025年实现稳步上涨。即便当前汽车市场存量竞争日趋白热化,市场整体销量争夺依旧激烈,但主流自主品牌没有再选择持续下压单车售价,足以证明头部车企的竞争维度,早已跳出单纯比拼销量规模的低级阶段。

复盘近几年国内车市竞争格局,价格战曾是车企抢占客流、挤压竞品市场空间最便捷的竞争方式。不可否认,短期降价能够快速撬动市场需求,快速拉升终端销量,帮助车企快速消化库存、抢占短期市场份额。但随着新能源汽车全面主导国内汽车市场,消费者的购车逻辑已经发生根本性转变。如今消费者购车不再一味看重购车底价,车辆真实续航能力、日常补能便捷度、智能辅助驾驶系统的安全性与实用性、全流程售后服务保障,成为左右消费者购车决策的关键因素,低价带来的购车吸引力正在持续下滑。

同时,两大行业现实困境,彻底封死了持续价格战的发展空间。一方面,今年4月国内新能源乘用车零售渗透率成功突破60%,新能源汽车彻底告别增量蓝海市场,全面进入存量竞争时代,市场用户增长见顶,想要依靠降价抢夺有限存量用户,效果越来越差;另一方面,行业盈利压力持续加剧,一季度国内汽车行业整体利润率仅有3.2%,车企盈利空间被极度压缩。迫于盈利压力,多家车企纷纷上调终端售价、收紧购车优惠,持续打价格战既无市场效果,也无盈利支撑,已然行不通。

相比于容易注水、参考价值有限的销量数据,车企平均客单价能够更客观、真实地反映品牌产品定位、整体产品层级以及市场消费者认可度。车企能够在保证整体销量稳步增长的前提下,稳住甚至提升单车售价,说明其已经搭建起成熟的产品力体系与稳固的品牌口碑,同时也拥有更充足的利润资金,持续反哺前沿技术研发、整车品质升级与售后服务优化,形成良性发展闭环。

细看2026年一季度各家车企客单价上涨的底层逻辑,四大头部车企依托截然不同的发展路径,实现了品牌价值与单车售价的同步提升。长城汽车16.76万元的高客单价,核心依托于品牌长期深耕越野细分赛道,同时持续加码高端新能源车型布局,完善高端化产品矩阵,拉高整体品牌定位;比亚迪站稳16万元单车均价,在保持行业顶尖销量规模的基础上,持续迭代核心三电与智能驾驶技术,第二代刀片电池、高压闪充技术、天神之眼辅助驾驶系统陆续搭载至全系车型,从续航、补能、智驾安全三大核心用车场景全方位优化用户出行体验;上汽集团14.24万元的客单价增长,则依靠自主品牌、新能源车型、海外市场三大板块协同发力,构筑稳定增长基本盘,一季度上汽海外市场销量表现亮眼,累计外销32.5万辆,同比大涨48.3%,海外市场成为拉动品牌价值提升的重要增长极。

总而言之,平均客单价不再只是企业财务报表中冰冷的统计数字,更是行业观察车企经营健康度、品牌市场认可度、长期发展潜力的核心风向标。价格战落幕并不意味着汽车行业竞争趋于缓和,反而代表行业竞争进入更深层次的硬核比拼。一味跟随行业主流技术、对标竞品产品参数、依靠低价抢占市场的粗放模式,看似短期换来了销量增长,实则不断透支车企长期研发实力与品牌价值。技术重塑车市价值是行业不可逆的大势,未来车企唯有脚踏实地夯实产品硬实力,把前沿技术、精工品质、全周期用户体验转化为真实可感知的产品价值,收获消费者发自内心的认可,才能穿越行业周期波动,在全新的价值竞争时代站稳脚跟。

丨春眠不觉晓

校验提示文案

丨春眠不觉晓

校验提示文案