243

204

少儿教育金,需要了解的还有这些

2016-05-27 14:36:02

14点赞

154收藏

11评论

追加修改(2016-06-16 13:45:01):

关于最后替代方案补充说明:

1、寿险的保额选择和保障期间,是考虑还房贷期间20年,而且这20年孩子也已经读完大学课程,走向独立生活的时候。在保额和保障期可以覆盖先生责任期最重的时候。

2、重疾险的保额选择,理想额度是其年收入的5倍,应该至少50万,考虑到全以终身型产品配置,费率肯定会超。所以灵活选择,把定期重疾与终身重疾作为组合。至少保证了在退休前有充足的高额重疾保障,退休后还有20万的重疾保障

3、医疗险和意外险作为单独投保产品,优势在于性价比高,而不受主险限制。较灵活

保障方案更多的是考虑设计思路,而非产品。

◎编者:谭省明

版权归本人所有,如有抄袭保留法律追究权利

很多父母给小朋友选择保险的时候,喜欢选择含投资又兼顾保障功能的险种。目前市面上较多这类型的产品有【两全险】【万能险】。购买这类险种的时候需注意什么?怎样配置才能给孩子更好的保障?就是本文的内容。

两全险和万能险的区别

两全险:两全险的保障责任在一定时期内提供“身故保障与生存保障”,简单来讲就是“被保险人生存的时候有钱领、身故了也有保险金赔偿”俗称生死两全险。保障期满的时候有一笔满期金,万能险则没有。因每个公司设置的生存金领取比例与方式不一样,不能一概而论。拿市面上见得比较多的【鑫利两全险】作例子。被保险人为1岁男宝宝。

这是平安的产品,两年前卖得挺欢。有很多代理人把这款产品推荐给父母,作为孩子的保障方案,里面配一堆的附加险。只单独购买这种两全险父母注意了。里面单项保障利益过低,不适合作为主力保障方案。

两全险利益分解

寿险:10万

重疾险10万:等待期后发生重疾,额外给付保额的2倍即20万,外加豁免

一般常见产品组合搭配”住院险、意外伤害、意外医疗等”为了更简单讲解险种的主体形态,没加太多附加险。

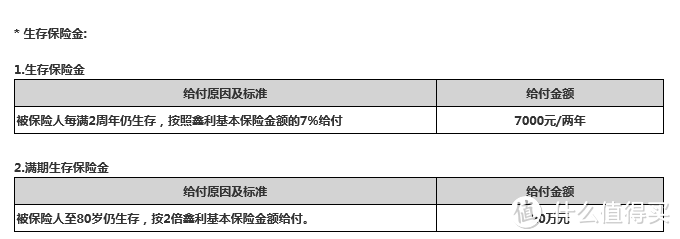

1、生存金领取方式:被保险人每两年生存,给付主险保额的7%作为生存金。

2、满期金:此款产品保障期限至80岁,在80岁的保单年度可一次领取双倍保额。两种领取方式如下图所示。

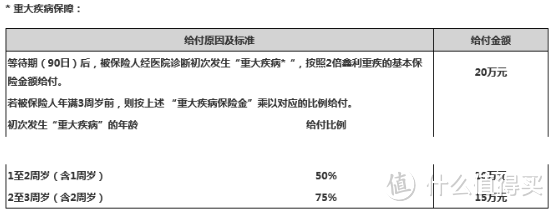

3、重大疾病保险金:这里有个坑。被保险人在3周岁前,重疾保险金分比例给付,要知道大病多发生在幼儿时期,它还分年龄赔付。超过3周岁后,发生符合合同约定的重疾按保额双倍赔付。该附加险合同终止。如下图

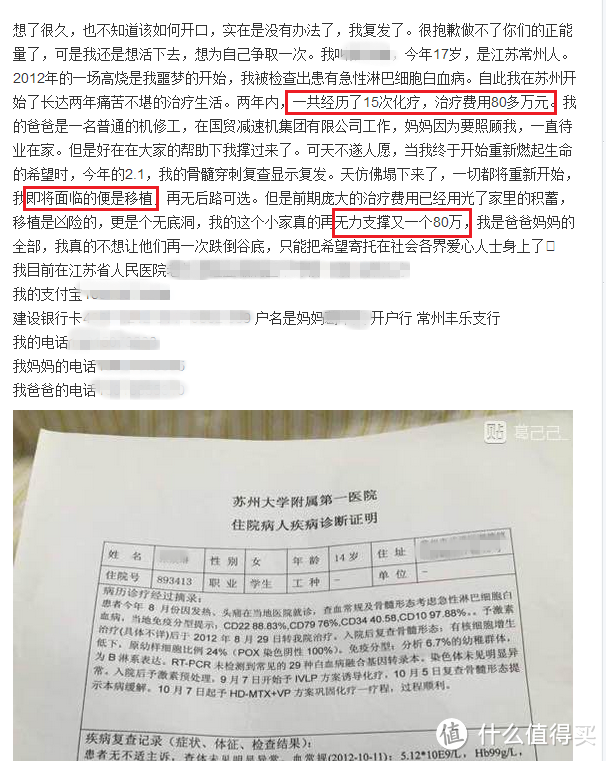

总结:父母给自己的宝宝买保险时,先知道购买的初衷。为了保障孩子如果得了大病能够得到高额赔偿,还是单纯想作一份教育金储备。如果要两者同时兼顾,那这样的配置远远不够,最好另外在医疗、重疾、意外三大基础保障里,有针对性的提高保额。上述方案的重疾保险金最多只能赔付20万,注意,【重疾保险金20万】,面对现在高昂的癌症治疗费用,这些钱塞牙缝都不够,还谈何最好的治疗。一个真实案例

(案例来源网络)

青少年常见且可怕的癌症“白血病”属于恶性肿瘤(血癌)其中一种,治疗手段需要进行骨髓移植的话,没有80~100万准备着,治愈的希望渺茫。所以20万的大病保险金,根本不起作用。

建议:【两全险】作孩子的保障方案,重点关注三个方面:

一、重疾保额要够(至少50万以上,有能力上100万)

二、重疾保险金是否按年龄限制理赔比例。

三、对于已经购买的,建议再配置定期少儿重疾险,提高保障额度。如果单纯作为教育金储蓄,关注保险金的领取时间,像此款要到80岁才能一性把所有领完,并不适合做教育金储蓄。

没达到以上三个基本要求,这样的两全险不适合给孩子作保障规划。

万能险:万能险在1979年的时候诞生于美国。鲜明的特点在于,缴费灵活、保额可调、缴费期限可调、可部分领取。这么一款介于分红险和投连险之间的投资性寿险。发展至今已经很成熟,这里简单介绍重点。

某些代理人在销售万能险的时候会说,这是一款可以保终身的险种,中途还可以领钱,缴费灵活。保终身有前提条件,就是确保里面的现金价值不等于“零”,如果现价等于零,合同终止。所以有代理人再说保终身,看TA是否专业把这些前提条件讲清楚。

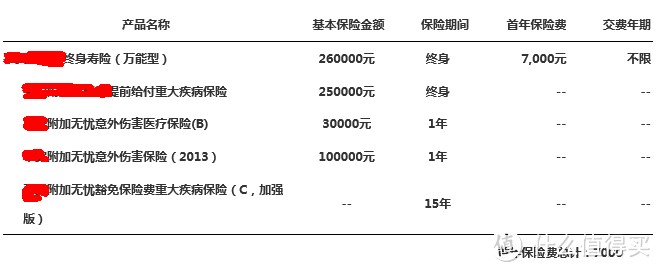

以某公司的万能险举例,1岁男宝宝

万能险利益分解:

按以上配置所示:终身寿险+重疾提前给付+意外伤害+意外医疗+豁免等等一堆。所有保费揉在一起。具体的保障利益比较好理解,不详拆解。

先说说万能险保至终身的前提条件,因为万能险在保单生效后会每年扣除固定成本:保障成本、初始管理费、风险保险费、保单管理费。也就是什么事也没发生,每年也需要扣这些成本支出。需要注意的事,此处重疾保险金为“提前给付”形式,假如得了重大疾病,赔付了保险金后,主险保额会相应减少。整个保单的现金价值也会相应减少,没有持续缴费的话,保单很快失效。

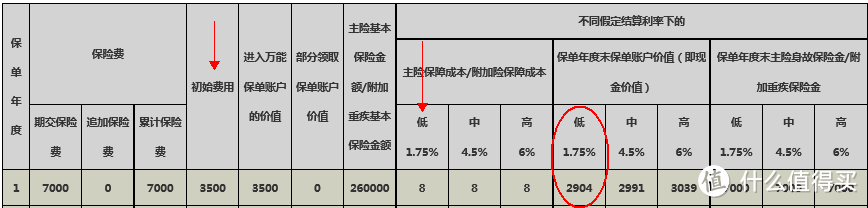

至于怎么领钱,看利益演示表

(图1)

(图2)

(图1)是账户细目,只需关注箭头和圈圈的地方。箭头标注是万能险每年扣除的费用成本,圈圈所示是每个保单年度,所积累的现金价值,部分领取也是拿这部分钱,如果现金价值里的数额为“零”那保单也终止了。

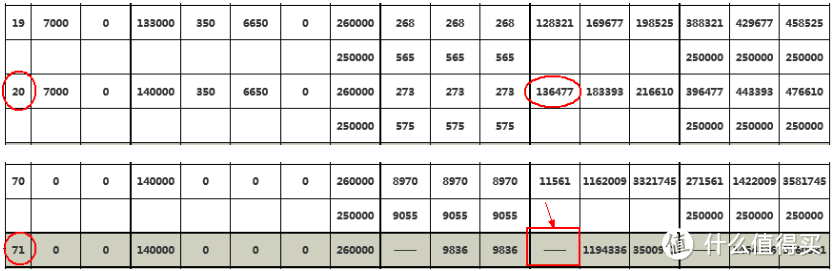

(图2)是现价演示表,方案设置了20年缴费,如果中途平安无事的话,到第20年的时候,按低档计算(低档是确保利益,其它两档不确保)整个保单可一次性领取数额为13万多。注意、这就是在20年期间积累的钱,可选择部分领取或者一次领取。累计所交保费是14万(与满期可领取的钱基本持平)。

如果中途没有发生任何理赔,在第71个保单周年的时候,低档现金价值已经清“零”,也就意味着保单终止。想继续有效则要继续缴费,这样操作才能保证保单持续有效。如果中途发生过大病理赔或者意外伤残理赔,里面的现金价值会更少,意味着可保障期限更短。

建议:【万能险】作为孩子的保障方案,重点关注三个方面

同样在大病保障中额度过低,没有提供非常充足的保障资金。需额外加保

万能险给小孩买,能享受的利益更大。因为保障成本和被保险人的年龄成正比。年龄大的人购买万能险,保障成本扣得多,保障期限就会缩短。

万能险有最低保证利率(1.75%、2.5%、3.5%)在保险公司官网会每月/次,公布万能险保证利率。提供3.5%最低保证利率的绝对是业界良心。相比两全险,单纯作少儿教育金储备收益会更高,而且领取灵活,可根据不同阶段的教育水平选择。

这两种类型的险种,以单独形态给孩子作保障方案,都出现保障不足的情况。考虑额外附加“大病、医疗“保额。告诫已经买了这类型产品的宝妈、宝爸们,买了保险不一定就放心,宝宝的保障方案是否足够安全,还需定期检视。风险不讲情面,不要真正发生了才来后悔。 点击了解更详细的少儿保障规划。

jinxinwjjshd

校验提示文案

释缘

校验提示文案

zhouhuipop

校验提示文案

heblsj

校验提示文案

zhouhuipop

校验提示文案

释缘

校验提示文案

heblsj

校验提示文案

jinxinwjjshd

校验提示文案