265

103

长城八达岭赤兔版,投保5年就能速领!买快返年金是否押对了宝?

2024-04-26 18:20:11

0点赞

0收藏

0评论

有没有人觉得养老年金领取时间太晚了?等不急想早早领钱的人应该不在少数。被称为“快返年金”的年金产品正能符合此类需求,投保后,通常最快第5年末开始领钱,领取金额确定。

如今储蓄险市场各种洗牌,增额寿和年金有二分天下之势,快返年金如何留在 “牌桌”上占有一席之地?

我们知道,快返年金可以较早开始领取,返本速度很快,后续还会长期得到一定收益,可以看作存本取息型产品,不按常理出牌,和目前常见的约定开始领取时间较晚的养老年金产品形成差异化护城河。

不过打“快返牌”,利弊共存:

逐个来看优点,

1、保单生效几年后就能开始领,一般是第5年末开始,拥有一笔稳定、可持续现金流。

2、终身锁定利率,不受利率环境影响。

3、领取时间、领取金额确定,白纸黑字写入合同。

4、自带保障功能,若不幸身故可领取一笔身故金。

不过,缺点同样值得关注,我们可以清晰地发现不足:

1、快返年金,由于资金没有较长时间增值,无法带来可观的长期收益。

2、若在主险快返年金+附加万能账户组合之下,主险生存金返还到万能账户二次计息。主险年金收益不高,同时万能账户的实际结算利率并不确定。

简单聊了快返年金的特点,再看看具体的快返年金产品——长城八达岭赤兔版,选择这款快返年金产品是否押对了宝?我们拭目以待:

下文盘点细节很多,分别谈了:保单设计、4个保障计划(普惠计划+幸福计划+疾速计划+增长计划)、利益对比、身故金和退保金、以及适合人群。

先说结论:长城八达岭赤兔版可以说是快返年金细分赛道龙头,4个保障计划都专为不同人群设置,若选择快返年金,大家可按需选择。

一、保单设计:

简单归纳下:

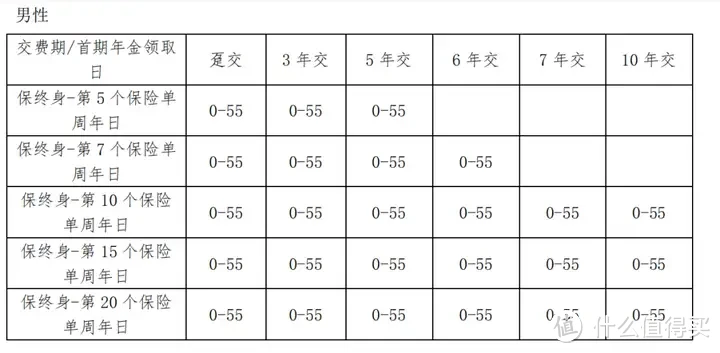

投保门槛比较宽松,男性0-55周岁、女性0-50周岁;保障至终身,不需要健康告知、1-6类职业都可投保没有限制。

缴费选择特别多,有趸、3/5/6/7/10年交6个选择。

因为是快返年金,最快可以在投保5年后开始领取养老金,此外还有第7/10/15/20年后领取四个选择。

起投有限制;趸交最低5万元、3年交3万元、5年交2万元、6/7年交1.5万元、10年交1万元起投。

领取时间根据选择的缴费期变化(男女一致):

领取计划有四种分别是普惠计划、幸福计划、疾速计划和增长计划。

其中普惠、幸福、增长计划均可以选择按月领年金或按年领,疾速计划只有年领。(特别提醒:在尚未开始领取养老金时可以更改保障计划或领取时间。)

保单功能上:

【八达岭赤兔版】支持减保、保单贷款、隔代投保、指定/撤销第二投保人。

还可以附加保底利率2%的「长城金麒麟」万能账户。目前该万能账户允许追加,转入或追加的初始费用都是1%,第5个保单周年后有持续奖金。

增值服务上:

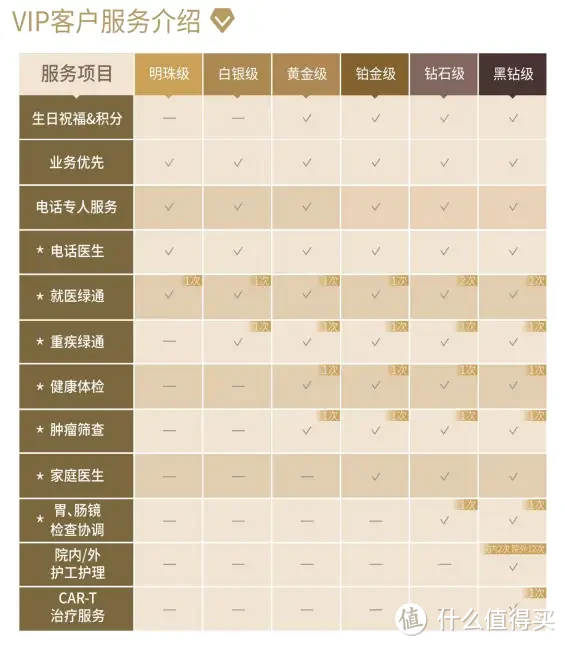

【八达岭赤兔版】的增值服务非常丰富,有保险金信托服务、长城care+尊享计划和“龙行龘龘·曦享新生计划”新生态服务保险金信托服务,目前长城人寿已经和10家大品牌信托公司进行合作,一家正在签署协议、一家对接沟通中。

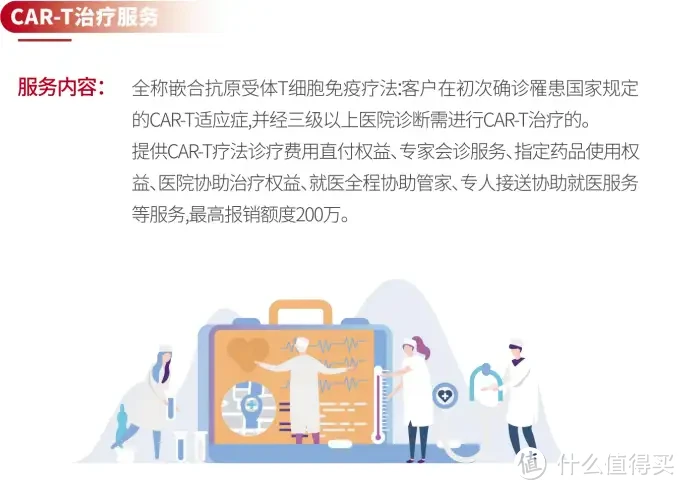

长城care+尊享计划,可以根据保费等级享受不同的增值服务,黑砖会员可享一次CAR-T治疗!

龙行龘龘·曦享新生可以享受到旅居、血液检查、金融城优惠、养老社区入住等权益。只要投保八达岭赤兔版,就可获得康曦CAR-T卡一张。

二、保障计划

八达岭赤兔版有4个保障计划,具体看以下说明;

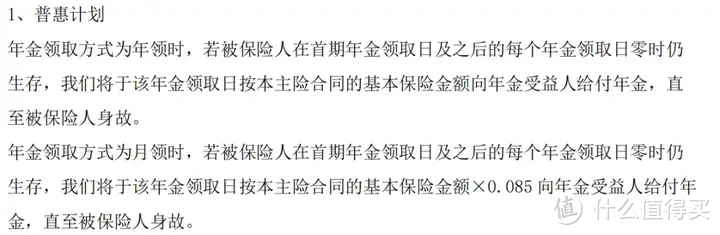

1、普惠计划

每年领取固定金额,主打一个永恒不变。

2、幸福计划

主打一个先苦后甜,60周岁后领取金额是60岁前的2倍。

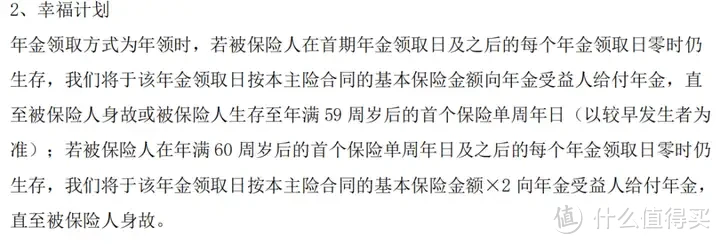

3、疾速计划

与幸福计划相反,它是「先多后少」,从首次领取开始,每年领取12%的已交保费,一直到第6年变成每年领取金额保额。相当于领取5年就能把已交保费的60%给领完,迅速返本。

4、增长计划

人如其名,每过5年,领取金额都会增加,增加额度是首年领取金额的20%。

只看条款还是不够直观,咱们直接上数据。

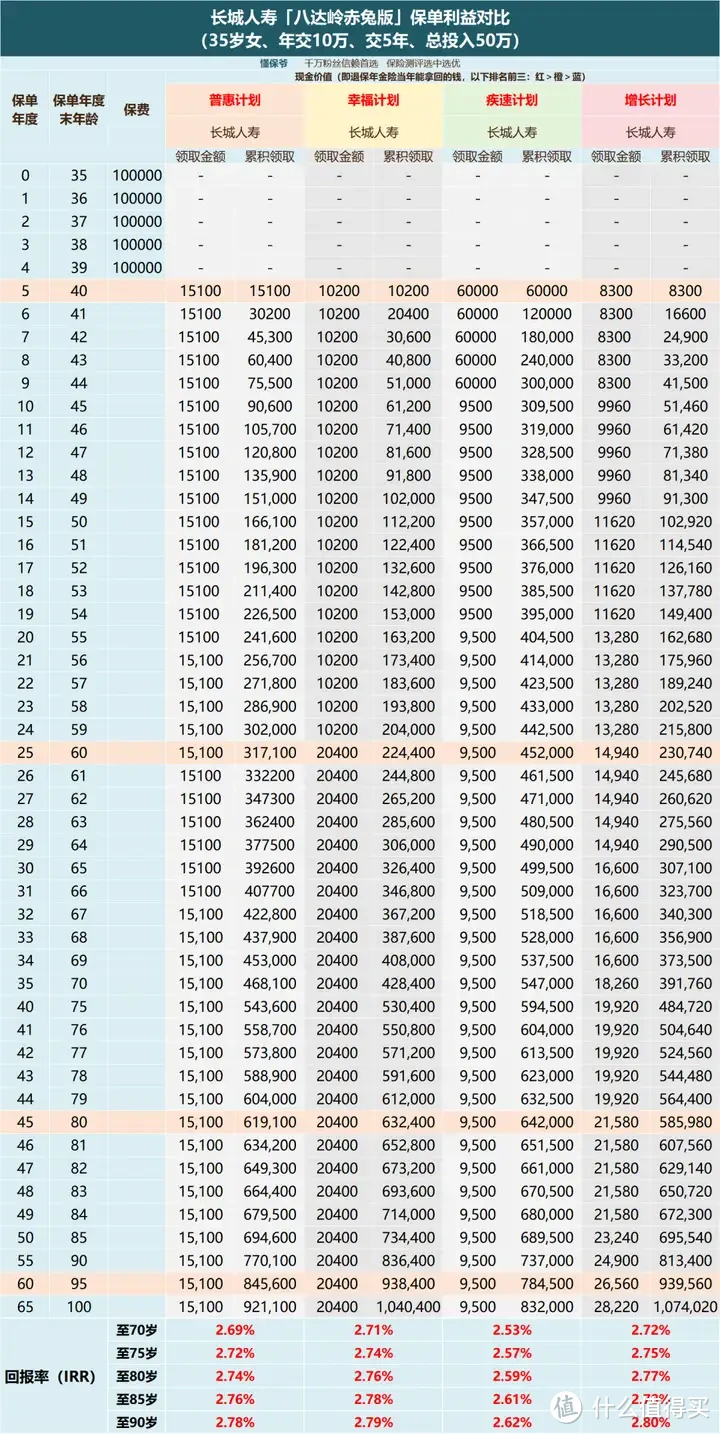

三、数据对比(以“35岁女性、年交10万、交5年,总投入50万”为例)

以35岁女性投保,40岁(5年后)开始领取为例,能看出:

1、普惠计划每年固定领取1.51万养老金。

保单持有40年回本,累积领取54.36万;持有60年时累积领取84.5万。

2、幸福计划60岁前领取1.02万,60岁后领取金额翻倍,每年领取2.04万。

保单持有40年回本,累积领取53万;60年时累积领取93.8万。

3、疾速计划前5年每年领取6万(12%已交总保费),5年领走30万,之后每年领取9500元。

保单持有31年回本,累积领取50.9万;60年时累积领取78.4万。

4、增长计划最初领取8300元,每5年增长最初保额的20%,到60岁时每年领取14940元、80岁时领取21580,85岁领取23240元。

保单第41年回本,累积领取50.4万、60年时累积领取93.9万。

论累积领取(持有45年):疾速计划>幸福计划>普惠计划>增长计划;再看回报率(从高到低):

Top1:增长计划:70岁IRR2.72%、80岁IRR2.77%、90岁IRR2.8%。

Top2:幸福计划:70岁IRR2.71%、80岁IRR2.76%、90岁IRR2.79%。

Top3:普惠计划:70岁IRR2.69%、80岁IRR2.74%、90岁IRR2.78%。

由于我们35岁投保,40岁就开始领取了,资金回流过早导致回报率没有普通年金险这么高也是正常的,毕竟我们也提前20年享受了养老金。

四、身故金和退保金

长城人寿-八达岭赤兔版这四个保障计划都终身都有身故金和退保金

其中,普惠/幸福/增长计划的身故保障赔付max(已交总保费、现金价值),这意味着不论在任何时间段身故,你都能拿回最少50万保费。

举个例子:

1、选择的是普惠计划,若在80岁时身故,身故保障是50万;若80岁选择退保则还有49.8万退保金。

2、选择的是幸福计划,在80岁身故,身故金是59.08万;若在80岁选择退保,退保金是59.08万。

3、选择的是增长计划,在80岁身故,身故金是66.6万;若在80岁选择退保,退保金是66.6万。

而疾速计划的身故保障则是max(已交总保费-已领年金、现金价值)。

由于前5年就把60%的保费领走了,现金价值和身故保障没几年就直线下降了和其他三款计划的差距也越来越大。

若在80岁不幸身故,身故金16.4万,80岁选择退保,退保金为16.4万。

总结一下:

累积领取:疾速>幸福>普惠>增长;

回报率IRR:增长>幸福>普惠>疾速;

身故金/退保金:增长>幸福>普惠>疾速;

综合实力来看(领取金+保障):幸福计划>增长计划>普惠计划>疾速计划;

再和市面上过往比较优秀的一款快返年金进行对比:

同样选择35岁女性、5年交、年交10万,5年后领取;

由于对照组是固定领取,咱们把普惠计划拿出来对比。

普惠计划:每年领取15100元,终身有现价、身故保障;80岁IRR2.74%、90岁IRR2.78%;

对照组:首年领取5万元,之后每年领取13600元,终身有现价、身故保障;80岁IRR2.72%、90岁IRR2.74%。

这样对比下来,八达岭赤兔版-普惠计划也是略胜一筹,在快返年金梯队中也是非常出色的存在!

五、适合人群

这四个保障计划分别适合那些人群?咱们前面得到的结论是:持有45年时,也就是80岁时:幸福计划>增长计划>普惠计划>疾速计划

1、普惠计划

普惠计划是均衡型选手,不需要通过前期降低领取金的操作来提高后期的高额领取金。虽然它的领取金并不是最拔尖的(60岁之前领取金最高),但它是最稳定的,不论是领取金额、身故金还是退保金都非常平衡。因此也是最匹配大众需求与偏好的,不需要耗费太多精力去考虑什么时候领多少/什么时间翻倍。

非常适合想给自己安排一笔确定、稳定的现金流,用于补贴家用或提高生活质量。

2、幸福计划

幸福计划是综合表现最强的,人如其名让大家的晚年退休生活更加幸福。这个计划的特点就是:60岁后翻倍领钱。

适合用来弥补退休金不足的人群。要知道,退休后的养老金可能都没有工作时工资的1/3这么多,如果无法接受退休后收入和退休前差距过大,从而降低生活质量的话,幸福计划是养老规划的不二之选。

60岁前释放的年金用来零花或者贴补家用,毕竟还有收入能力,少领点也不妨碍,甚至也可以不领,放入万能账户上继续复利生息。

3、疾速计划

疾速计划因为5年拿回60%保费的设定,就暗示了大家它并不适合用来做养老金。

疾速计划更适合既想要未来有一笔备用现金流又想要保全资产的朋友,这样做既可以实现资产保值又能确保资金流动性。

4、增长计划

虽然增长计划的回报率最高,但它属于大后期选手,累计领取40年垫底,不适合选它做养老金,毕竟等到它领取金涨高后,咱们也七老八十了!

这款更适合从小为孩子投保,在孩子长大前,领取金可以用作家用,长大后可以作为孩子人生大事的储备金,保障孩子一生。

最后,懂保爷想说:长城八达岭赤兔版可以说是细分赛道龙头,4个保障计划都专为不同人群设置,但作为快返年金,当前并没有完全得到市场竞相追捧,大家按需入手。

关注我们,买对保险,防踩坑!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<