254

220

达尔文2号的接班人来了!这款保险,有人称为“女性重疾险no.1”!

2020-03-04 19:05:04

2点赞

25收藏

4评论

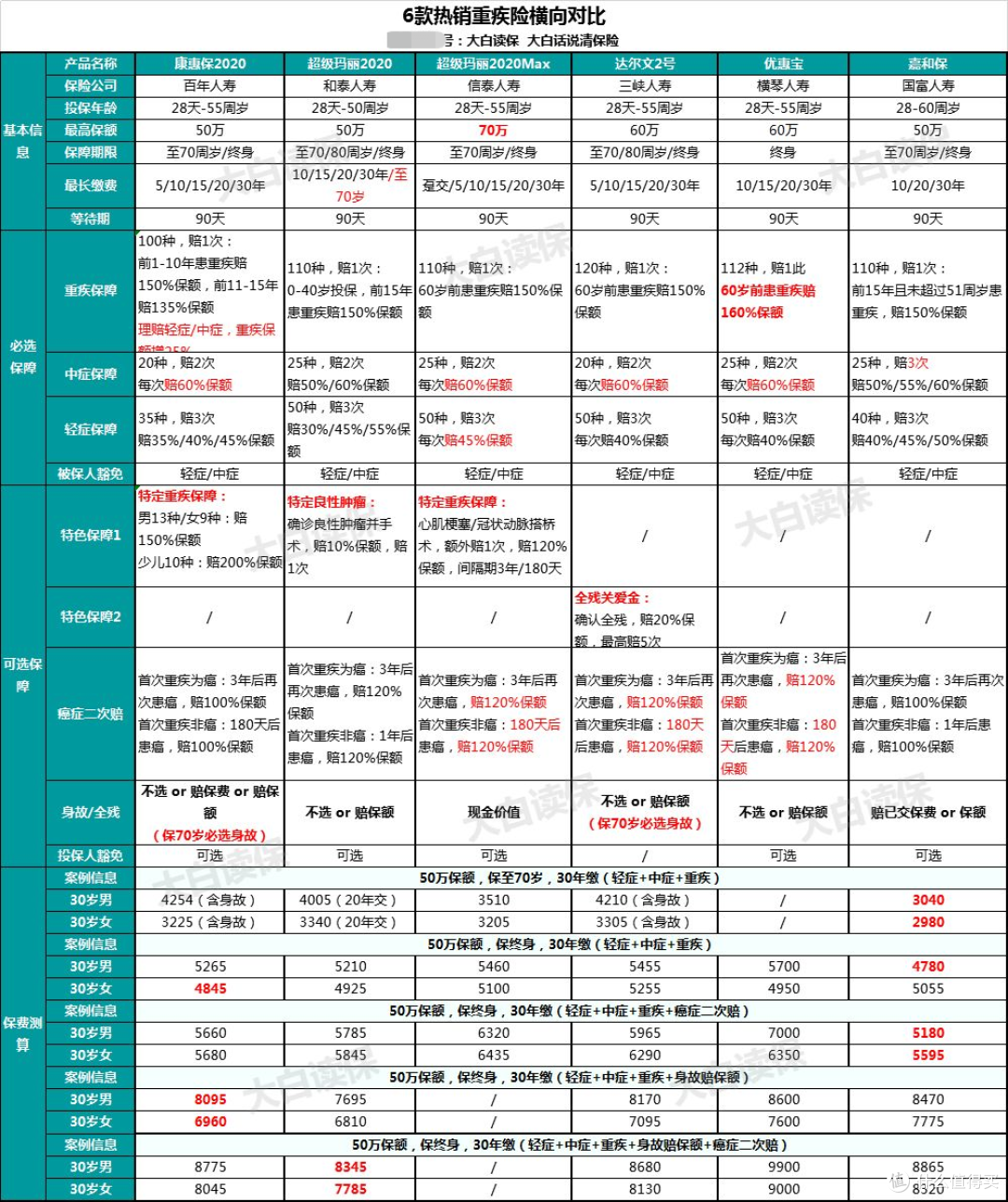

横琴人寿,新出了一个重疾险,叫优惠宝。

这个优惠宝很有意思,保障内容和达尔文2号一模一样,但重疾赔的更多,如果是女性买,价格比达尔文2号还便宜。

不信,看对比图:

优惠宝和达尔文2号,基础保障都是:

轻症+中症+重疾;

然后,都可以附加癌症2次赔,以及身故赔保额。

但优惠宝,如果是60岁之前确诊重疾,赔保额的160%,相当于买50万保额,在60岁以前实际可赔80万。

而达尔文2号,60岁之前确诊重疾,赔保额的150%,买50万保额,60岁前,实际可赔75万,比优惠宝少5万。

而且,保“轻症+中症+重疾”。

如果女性买,相比达尔文2号,确实优惠宝要更便宜。

同样30岁,保终身,保额50万,缴费30年:

优惠宝是4950块,达尔文2号是5255块,优惠宝便宜了305块。

不过,换男性买,优惠宝就比达尔文2号贵。

同等的情况,50万保额,优惠宝是5700块/年,达尔文2号是5455块/年。

贵了245块,30年算下来,是7350块。

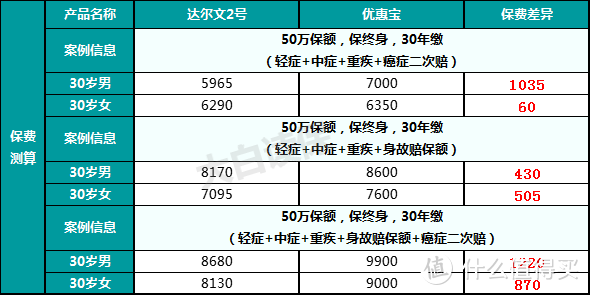

不仅如此,以下三种情况,无论男性买,还是女性买,也都是买达尔文2号会更合算:

1)保“轻症+中症+重疾+癌症二次赔付”

从表格可以看到,男性买优惠宝,会比买达尔文2号贵1000多,毫无价格优势。

女性买,那两者的价格相差不大。考虑优惠宝60岁前,赔160%保额,还是优惠宝划算点。

不过,选了癌症二次赔,那优惠宝主险能买到的最高保额是50万(而达尔文2号仍然可以买60万)。

而不选癌症二次赔,只要轻中症重疾,优惠宝可以买60万。

2)保“轻症+中症+重疾+身故赔保额”

优惠宝比达尔文2号平均贵400-500块。

区别只是重疾能在60岁前多拿10%保额;

而60岁后,重疾、轻症、中症以及身故赔偿,两款没有区别。

综合看,还是达尔文2号划算些。

3)保“轻症+中症+重疾+癌症二次赔付+身故赔保额”

优惠宝平均比达尔文2号贵1000左右,不建议买。

…………

从以上分析看:

(1)女性用户;

(2)保“轻症+中症+重疾”或"轻症+中症+重疾+癌症2次赔”;

优惠宝才比达尔文2号更值得买。

再提醒一点:

优惠宝超过35周岁,最长就只能20年缴费;

而达尔文2号,40岁以内,都可以选30年缴费。

大白说过,像重疾险这种长期险,缴费时间越长越好,才能放大杠杆比。大家投保时,留意一下。

02

既然优惠宝相比达尔文2号,保障内容以及价格上的优势都不算特别明显,那大白为啥还要推荐它?

因为它核保很宽松。

因为健康问题,买不到达尔文2号,就可以考虑它。

说说几个典型的情况。

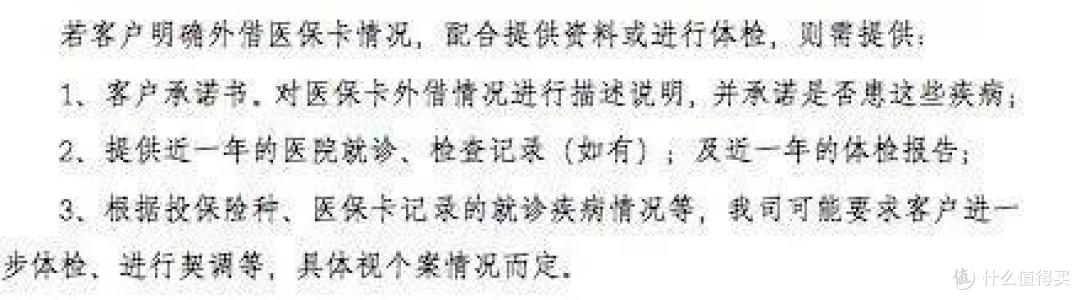

1、医保卡外借

达尔文2号不接受医保卡外借核保。

但优惠宝接受,只要你能自证清白,那你可以申请走下横琴人寿的人工核保。

比如,你借医保卡给父母买过降压药,但你单位年年组织体检,证明你高血压都正常,那有机会买优惠宝。

线上重疾险对肺结节几乎一刀切,不能买。达尔文2号对肺结节就是拒保。

而优惠宝,如果能提供2年内的肺部CT,且结节大小在1厘米以下,也没有不适症状,那有机会标体买。

3、乳腺囊肿/甲状腺囊肿

甲状腺囊肿,达尔文2号是跟甲状腺结节放在一块核保的,在没有明确分级的情况下,最好的结果也是除外承保。

乳腺囊肿,达尔文2号可以单独核保,但没有明确分级的情况下,最好的结果也是除外。

而优惠宝,不要求甲状腺囊肿、乳腺囊肿明确分级,只要是单纯性囊肿,且囊肿大小不超过1厘米,就可以标体买。

4、焦虑症/抑郁症

重疾险的健康告知几乎都会问精神疾病,而精神疾病就包括焦虑症、抑郁症等等。

而焦虑症、抑郁症几乎买不到线上的重疾险,达尔文2号就是拒保。

优惠宝就友好许多,如果满足“停药康复1年,SCL-90正常,正常工作、正常生活”,通过走人工核保,有机会标体买。

当然,具体还是保险公司的核保结果。

5、心电图异常

比如出现T波、ST段异常。

走达尔文2号的智能核保,会被直接拒保。

而优惠宝,无病史无不适,只是单纯的T波、ST段异常,有机会标体买。

………………

如果你有以上任一健康异常,买不了达尔文2号,就可以考虑下优惠宝。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。微信搜索“大白读保”

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

凑热闹

校验提示文案

独孤求圆

校验提示文案

凑热闹

校验提示文案

独孤求圆

校验提示文案