244

206

“三高”人群怎样买保险?

2019-07-12 19:18:38

10点赞

353收藏

7评论

高血压、高血糖、高血脂,俗称“三高”。

以前说到“三高”,大家都觉得是老年人的病,年轻人很少有关注的。

而近几年,随着体检的普及,年轻人们发现自己的体检报告里越来越多的出现“三高”的指标。

那么有了三高还能买保险吗?今天就来介绍一下“三高”人群怎么买保险。

本文主要内容如下:

“三高”的原因

“三高”的危害

“三高”买保险如何核保

“三高”买保险技巧

一、“三高”的原因

除了先天的以外,最大的原因还是因为现在生活条件好了,大家吃的多吃的好,脑力劳动又代替了体力劳动能量消耗又少,肥胖的年轻人越来也多。

再加上熬夜、抽烟、久坐、暴饮暴食、缺少锻炼等不良生活习惯,造成“三高”越来越年轻化。

这也是为啥“三高”被称为“富贵病”的原因。

“三高”可能单独存在,也可能联合行动。如糖尿病人很容易同时患上高血压或高血脂,而高血脂又是动脉硬化形成和发展的主要因素,动脉硬化患者血管弹性差加剧血压升高。

所以,出现这三种疾患中的任何一种,都会容易形成了“三高”。

二、“三高”的危害

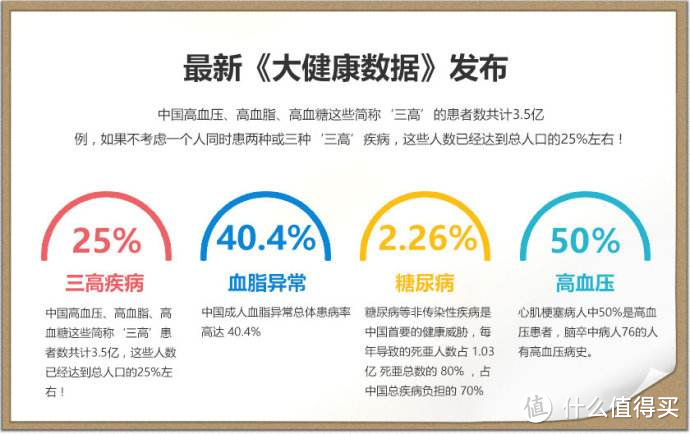

“三高”已成为中老年人的常见病。全世界每年死于心脑血管疾病的人数高达1500万人,居各种死因首位!

在中国人的十大死亡原因中,与代谢疾病相关的死亡率就高达35.7%,与“三高”相关的死亡人数也占总死亡人数的27%,我国的心脑血管疾病患者已达到近3亿人!

“三高”为什么危害这么大,因为它们都是血液的异常,而人体大到器官小到细胞都离不开血液。

血管就像工厂的水管管道,如果长期保持超过水管承受标准的高压,时间久了势必造成水管的爆裂损坏,高血压导致心脑血管疾病的高发也是一个道理。

而高血脂高血糖,是其他器官工作需要使用的养分,太少了不行太多了同样不行。如果血液长期供应超标的糖和脂,时间久了同样会造成各器官的损伤从而导致疾病发生。

并且正常人血管内膜是光滑流畅的,血脂增高会在血管内膜下逐渐沉积呈黄色粥样斑块,从而造成动脉硬化、血管内壁变窄,血流阻力增加等,高血压、心肌梗塞、动脉硬化的发病率也因此升高。

因此“三高”本身虽然不是严格意义的疾病,但时间久了会给人体血管、各项器官造成严重损害。

三、“三高”买保险如何核保

3.1 高血压

高血压分为继发性高血压和原发性高血压。

继发性的数量较少,一般是其他疾病引起的,比如肾源性疾病、内分泌疾病、心血管疾病,和药物导致。通常在疾病治愈后,血压就会恢复正常,等正常后再买保险也就不受影响了。

而90%的高血压都是原发性高血压,一般与家族遗传、个人生活习惯有关。

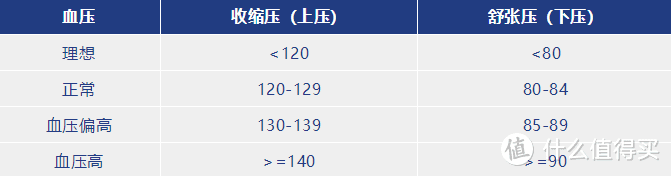

如果体检报告里,血压≤140/90,那么同时考虑年龄体重和吸烟习惯等,通常人寿、重疾、医疗保险都可以正常承保。

如果血压>140/90,并且不受控制,线上产品大概率是直接拒保,线下的可能延期、加费或拒保。

3.2 高血脂

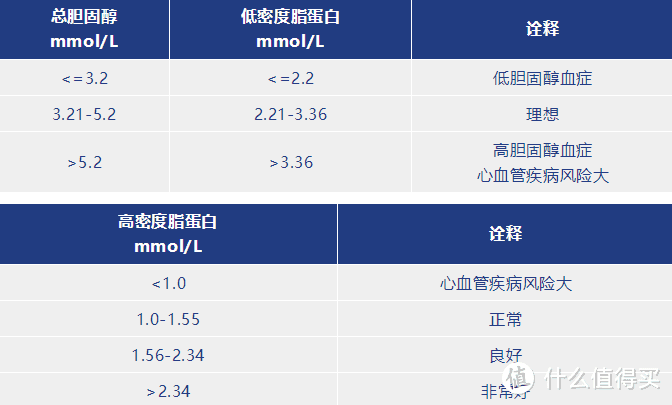

高血脂一般有两个参考指标:胆固醇和甘油三酯。

而胆固醇指标分为:总胆固醇、低密度脂蛋白、高密度脂蛋白。低密度脂蛋白是坏的胆固醇,高密度脂蛋白是好的胆固醇。

甘油三酯增高会令血管收窄,与动脉硬化性心血管疾病风险密切相关,甘油三酯每增高1mmol/L,男性和女性冠心病事件风险分别升高12%和37%。

甘油三酯增高还与糖尿病并发症密切相关。

通常重疾险和医疗险只要一年内总胆固醇<6.5~6.9mmol/L且甘油三酯<4~5.5mmol/L,都可以正常承保,寿险则基本不会询问血脂情况,可以直接投保。

并且即使指标超标,只要通过合理手段进行控制,等指标恢复正常病保持一年,都可以正常投保。

3.3 高血糖

首先如果是怀孕导致的妊娠糖尿病,一般在产后都会恢复正常,不影响购买保险,但是后期患2型糖尿病机会增加,需要多加注意。

其次高血糖不等于糖尿病,如果是糖尿病基本告别普通健康险了,但是只是高血糖的话,这个阶段称为糖耐力异常,一般空腹全血血糖正常值为3.9~6.1mmol/L/,如果在6.5~7mmol/L以下,还是有可能标准体买到保险的。但是可以选择的产品已经非常少了。

不过市面有一些针对糖尿病人的医疗险,虽然可以承保糖尿病人,但是健康告知非常严格,而糖尿病人基本都有其他的疾病在身,能投保成功也不容易。

四、“三高”买保险技巧

综上各类保险的核保结论可以看出,只要相关指标恢复正常并保持住,基本都是可以正常投保的。

所以首先如果“三高”并不严重,可以通过健康饮食、规律生活、加强锻炼甚至药物控制来恢复到正常水平。那“三高”都不存在了也就不存在“三高”投保的问题了。

如果一定要投保怎么办呢?可以先通过网上产品的智能核保来尝试,因为即使拒保也不会留下任何记录。能过当然最好,被拒保了也不要放弃,因为智能核保目前功能还非常初级,相关指标还是只能一刀切。

网上投保不成功,可以选择线下产品,或者有人工核保的线上产品也行。同时多家投保,智能核保过不了的人工核保兴许能加费、除外承保,比起拒保来说已经是很好的结果了。

如果“三高”确实严重,正常健康保险就无法投保了,那么考虑下防癌险吧。

防癌险只保恶性肿瘤,其它的疾病一律不管,目前医学无法证明“三高”跟癌症有关,因此防癌险一般都可以正常承保“三高”人群。

不过说到底,还是身体健康时投保最重要,如果你还没有发展出“三高”,继续保持健康的同时,赶快给自己配置一份保险计划也是当务之急。

今天的文章就写到这里啦,点一个关注让烦恼统统走开~~~

张大妈的老伴张大爷

校验提示文案

赞啊赞

校验提示文案

pollypolly1999

校验提示文案

大学生活好

校验提示文案

柠檬花小心

戒酒运动健康饮食

校验提示文案

三月三999

校验提示文案

wttty111

校验提示文案

wttty111

校验提示文案

三月三999

校验提示文案

pollypolly1999

校验提示文案

柠檬花小心

戒酒运动健康饮食

校验提示文案

张大妈的老伴张大爷

校验提示文案

赞啊赞

校验提示文案

大学生活好

校验提示文案