11

33

这种保险真虎啊:不仅100%能赔,还能帮你赚钱?

2020-06-24 21:23:40

3点赞

5收藏

4评论

创作立场声明:更多保险知识,社保干货就看大白读保!

今年有一类保险火得不行,叫增额终身寿险。

今年增额终身寿险还是被炒起来了,尤其是线下,非常的火爆——

你随便找个代理人,说你手头有一笔闲钱,想替它找个稳健的去处,代理人99.99%会跟你推增额终身寿险。

Why?

因为增额终身寿险它是能你赚钱的终身寿险。

完全能满足部分朋友“又要保障,又想理财”的需求。

知己知彼嘛,为让大家买的明白,大白就从4方面来唠唠:

增额终身寿跟普通寿险区别在哪?

增额终身寿险PK年金险,谁更好?

一款还不错的增额终身寿险

大白教你增额终身寿得这么用

(心急的朋友可直接查看第三、四部分)

01

增额终身寿跟普通寿险区别在哪?▿

寿险,非常简单。

它只保死亡和全残,这一大笔钱,会赔给你家人,以保障他们正常的生活。

然后,根据保的时间长短不同,

寿险,被分成了定期寿险和终身寿险。

顾名思义:

定寿,就只管一段时间,比如20年、30年、到60岁退休;

而终身寿险,能管到死。

根据保额不同,终身寿险又分成了:

定额终身寿险

增额终身寿险

定额,保额一旦确定,不会再变。

而增额,是说保额和现金价值会“长大”,按3.5%或3.6%的速度复利增长。

光说,大家可能不好理解。

直接拿产品演示。

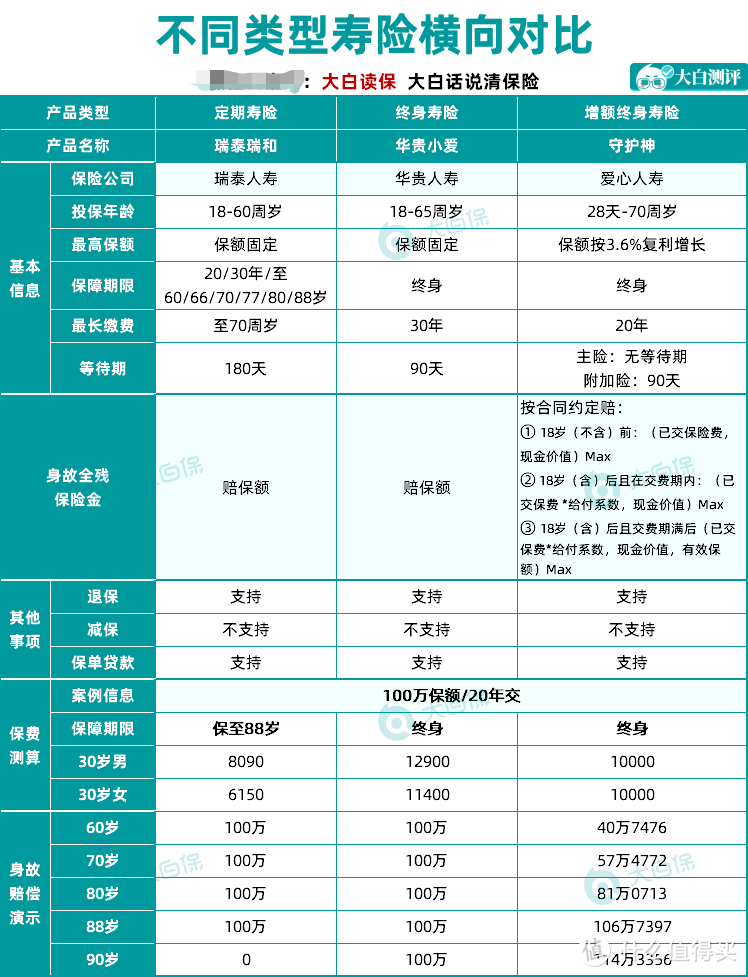

定寿,大白选了瑞和;终身寿险,华贵小爱;增额终身寿,守护神。

看对比图,看出它仨的区别了吗?

主要有两点:

1.保费/保额的杠杆比

同样100万保额,瑞泰瑞和最便宜。

目前中国人均寿命是76.3岁,瑞和保到88岁,其实已经可以当终身寿用了。

但它跟真正的终身寿险,华贵小爱比,一年还是便宜了4、5000块。

而守护神的价格,介于两者之间。

2.身故赔偿

华贵小爱,确定性最强。

任何时候出险,都能踏踏实实拿走100万;

瑞和,88岁前,能赔100万;

88岁后身故,就一分钱拿不到。

而守护神,最有趣:赔多还是赔少,取决于活多久。

活得越久,赔的越多。

所以,你问这三类寿险怎么买?

关键看你需求和预算。

情况一:定寿

你预算不多,但又担心你作为赚钱主力,离去后,家里的房贷、车贷没人还;孩子上学、老人看病吃药也没着落;

那就去买定寿→2020年中盘点:我最推荐的定期寿险

保到60岁退休,50万保额,几百块钱就能解决你的担忧。

情况二:终身寿险

你是高净值人群,想做财富传承,给子女留一笔钱;

就考虑终身寿险。

安全又稳重。

因为人寿保单,是世界上最安全的保单。

就算保险公司破产,保监会也能让你拿到赔偿。

情况三:增额终身寿险

你有一笔闲钱,想要保障,也想赚钱,却又不太会理财。

那增额终身寿更适合你。

大白算过:普通终身寿实际收益(IRR)只有2%左右,而增额终身寿能到3%以上。

那有人可能要说了,同样是稳稳地赚钱,那怎么不去买年金呢?

唔...还是不太一样的哦~

02

增额终身寿险跟年金险有啥区别?▿

其实,主要是领钱的方式不同。

还是结合产品,跟大家说。

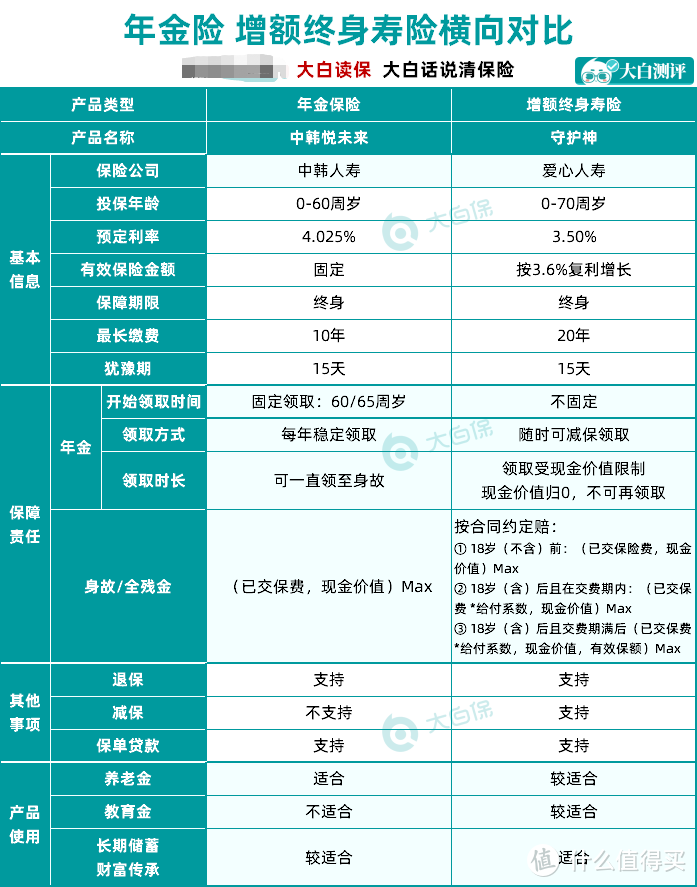

大白选了悦未来养老年金和守护神增额终身寿险。

发现没:

年金和增额终身寿险,都保身故。

主要区别,就在年金上。

所谓“年金”,就是你每年从保险公司领走的钱。

1.年金及开始领的时间

年金险很固定。

你要是买教育金,那小孩子上学,才能开始领。

买的是养老金,比如悦未来,那60或65岁才能领钱。

你要想灵活一点,比如急用钱时,也能随时领。

那增额终身寿险,更容易满足你。

增额终身寿险其实不主动发钱,你想领钱,得找保险公司减保。

前面说了,增额终身寿险的保额和现金价值,会按3.5%或3.6%复利递增。

就可以把它当做一个长期的定期存款账户来看。

“减保”,那好比你从这个账户里取钱。

你可以年年取钱,也可以隔几年领一笔钱。

只要钱没取光,

剩下的钱,还会继续复利增长。

等于,啥时领,领多领少……这些选择权,都在你自己手里。

就比年金险自由得多。

2.年金能领多久

像悦未来,这种养老年金,从60岁开始领,能一直领到身故。

是一笔“与生命等长的”、稳定的现金流。

可以帮我们避免“人活着,钱没了”的窘境。

而增额终身寿险呢,能领多久,关键看现金价值有多高。

如果领着领着,现金价值归0了,

保险公司也不让你再往里投钱的话,

那就没钱领了。

所以,同样是“现金流”规划工具。

年金和增额终身寿险,解决的问题还是不一样。

“到那个点,必须有那笔钱”,比如养老、教育,年金就挺合适。

而增额终身寿险,更偏长期储蓄,取用又很灵活。

就可以做财富传承;

也可以当创业金。

当然了,具体用途并不绝对,就看谁更满足你的资金需求。

03

一款还不错的增额终身寿▿

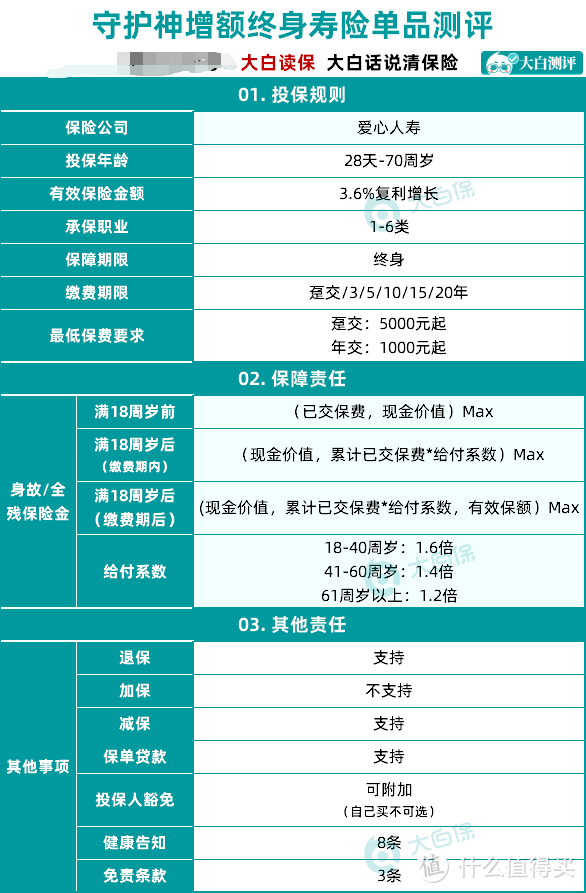

前面反复提的爱心守护神。

也给大家拆解下。

掌握思路,你们就知道怎么具体判断一款增额终身寿险值不值得买了。

守护神,它比较单纯。

保额按每年3.6%复利增长。

然后,有个身故责任。

身故,具体咋赔呢?

分3种情况:

a.18岁前身故,那保费或现金价值,哪个高,赔哪个;

b.18岁后身故,但保费还没交完,那(已交保费*给付比例)或现金价值,二选一,哪个高,赔哪个;

c.18岁后身故,保费又交完了,那(已交保费*给付比例)、现金价值或保额,三选一,哪个高,赔哪个;

听着有点晕,是不是?

其实,不复杂,关键就是搞清楚:

保费、现金价值、身故赔偿金(跟保额有关)哪个最高?

用栗子说话。

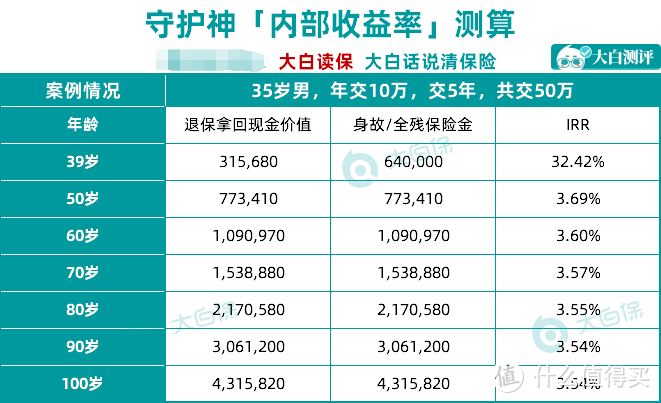

35岁的小明,一年交10万,一共交5年,即总共交50万。

大白去看了下:

到他41岁时,现金价值就比保费要高了,即已经回本,此时退保也不会亏。

到他48岁时,现金价值就和身故金一样了。

也就是:退保拿到的钱,和身故赔的钱一样多。

那守护神,就不是非得身故才用得上,你要用钱,退保就行。

这还没完,因为守护神的现金价值还在按3.6%的速度上升。

复利确实可怕,到小明90岁时,现金价值和身故金已经高达306万了。

是保费的6倍多。

那实际收益高不高呢(既然赚钱,当然得算收益)?

大白算了下:

交完保费后,不管小明何时身故或退保,收益率都稳定在3.5%左右。

会理财的朋友,肯定觉着一般。

但对于不会理财、又求本金安全的朋友来说,这肯定比买余额宝(收益已跌破1.5%)、存银行定期划算。

因为3.5%,这是复利,即所谓的“利滚利”。

而银行给你的是单利。

你品品。

04

增额终身寿险怎么用?▿

概念做了科普。

产品也分析了。

该说说增额终身寿险怎么用了。

大白结合实例,告诉你三种玩法。

1.当教育金用

大白有个客户,就是这样安排的。

孩子0岁买的。

然后计划孩子上初中,每年领2万;上高中每年领3万;大学的话,每年领3万。

领完,账户里还有几十万,先不动,留着给孩子做婚嫁金或是创业金。

要是孩子能力强,自己能赚钱。

那账户里的钱,就留给自己当养老金用。

总之,非常灵活,按不同时间的情况及现金流需求调整就行。

2.当养老金用

现在很多代理人卖增额终身寿险,确实是把它当“年金的替代品”卖。

原因嘛,有2点:

一是预定利率4.025%的年金下架的差不多了。

现在的年金,预定利率最高不能超过3.5%。

而增额终身寿险,预定利率上限也是3.5%。

等于它俩的收益就差不多了。

二是增额终身寿险,回本更快、领取也更灵活。

这个大白有亲身体会。

我有个朋友,父母在农村,养老金交的很少。

她就想着给父母买个年金,多领一点养老金。

但她父母55岁了,买年金,按60岁领,每年领不了多少钱。

我就建议她去买增额终身寿险。

关键,回本快——5、6年就能回本。

之后领钱,自己安排。

她觉得也挺不错。

3.当救急储蓄金用

还是客户的例子。

他30岁,想买重疾险,

但肝部有个健康异常,不太容易买。

我们给安排走人工核保,大部分保险公司都拒保。

好不容易找到一家愿意承保的,也把肝给除外了,也就是肝癌,不赔。

客户又强烈想把肝“保”下来。

那怎么办呢?

我们就给他找了一款健康告知宽松点的增额终身寿险。

然后客户一次性交完30万保费。

现金价值第二年就超过保费了。

那就算客户之后真得肝癌了,重疾险赔不了。

增额终身寿险,办理退保,也能拿到一大笔钱,作为治疗费用。

没得肝癌,这笔钱也存下来了,能一直按3.5%复利增长,时间长了收益也挺可观。

算是为这颗雷准备一笔专款专用的专项储蓄金,同时也兼顾了部分养老的需求。

有闲钱的朋友,都可以考虑这么玩。

感兴趣,可以留言告诉大白,找大白帮你算算~

提示一点:

注意健康告知,像守护神,健康告知就有8条。

要是过不了,那换年金或其他理财产品。

年金,很多是不问健康情况的。

具体产品呢,你说清楚预算、需求,让大白帮你找就行。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

必须屏蔽视频号

校验提示文案

必须屏蔽视频号

校验提示文案