20

10

重疾险测评 | 三款热门重疾险,谁才是王者?

2019-03-12 18:41:00

6点赞

51收藏

9评论

在保险行业,一款产品想保持长久的性价比优势,很难!

近一段时间来,康惠保旗舰版一直凭借高性价比、核保宽松的优势,占据网销的头把交椅,也是探险君推荐的重点。

不过现在,不是了!

春节期间我们测评了瑞泰超级玛丽,虽然性价比高、保障责任全面,足以抗衡康惠保旗舰版,但是其严格的核保,让很多人对其望而却步。

而近期,复星保德信人寿又推出了一款星悦重疾,可以说直接挑战了康惠保旗舰版的价格和核保优势。

在价格方面,星悦的女性费率比康惠保旗舰版更便宜。

在核保方面,对甲状腺结节核保更为宽松。

尤其是探险君的一个客户朋友因为甲状腺结节被康惠保旗舰版拒保,而复保星悦却可以除外责任承保,让我不得不对这款产品刮目相看。

今天我们就一起来将这三款产品来一个综合对比,看谁才是真正的王者。

复星保德信人寿星悦重疾

百年人寿康惠保旗舰版

瑞泰人寿超级玛丽

三款高性价比产品对比

三款高性价比产品对比

话不多说,直接说购买结论:

如果你追求极致性价比:那么百年康惠保旗舰版在男性费率上极致;复保星悦重疾,在女性费率上比康惠保旗舰版更有优势。

如果你希望保障全面,尤其在意癌症保障:那么瑞泰超级玛丽是你的第一选择,轻症赔付后重疾保额增加30%,高发癌症延续2次赔,额外赔付100%保额。

如果有健康方面异常:那么复保星悦在核保方面更宽松,尤其是乳腺结节和甲状腺结节。

给出了购买建议,我们再来做产品的综合对比。

重疾险对比无非是围绕着保障责任、健康核保、费率定价等进行分析,我们接下来针对这几个方面来进行详细解读。

01

一、基本保障责任对比

基本保障对比我们主要分三部分:重症责任、中症责任、轻症责任。

重疾责任对比

在重疾保障方面,这三款产品都是不带身故责任、单次赔付的重疾险,比较简单。

高发的25种重疾保险行业协会都有统一的规定,所以没有比较的意义。

星悦和康惠保旗舰版的等待期是90天,而超级玛丽是180天。

从等待期时间上看,当然是越短越好。

不过我在测评产品的时候,很少把等待期作为测评重点,毕竟除了逆选择外,在等待期内发生重疾的概率还是极低的。

因此,三款产品重疾保障方面相差不大,超级玛丽等待期稍长一些。

中症责任对比

超级玛丽不含中症责任,康惠保旗舰版和星悦都含有中症。

复保星悦(可选):20种中症,赔付2次,每次50%基本保额。

康惠保旗舰版:20种中症,赔付2次,每次50%基本保额。

我们再来看一下两款产品相对高发的中症疾病。

上图中,我们对比了高发的部分中症疾病,这两款产品在在中症的赔付次数、赔付比例、疾病种类都是一模一样的。

只是康惠保旗舰版中症是必选,而星悦的中症是可选。

但是,如果复保星悦不选中症,高发的中度脑中风后遗症就会缺失。

中度脑中风后遗症是由之前轻微脑中风升级而来,由原来的赔付保额的30%,提升到赔付保额的50%。

在这些所有的中症疾病中,探险君认为最有意义的也就是中度脑中风后遗症了。

所以如果选择复保星悦,还是建议选择附加中症责任。

轻症责任对比

复保星悦:30种轻症,赔付3次,保额依次递增:30%/35%/40%。

百年康惠保旗舰版:30种轻症,赔付3次,每次赔付30%保额。

瑞泰超级玛丽:50种轻症,赔付3次,每次赔付25%保额,轻症赔付后,重疾保额递增30%。

从轻症的赔付上对比

复保星悦与康惠保旗舰版的轻症都是赔付30%保额。

区别是,复保星悦每赔付一次,轻症保额递增5%,最高可增加至40%。

而瑞泰超级玛丽,虽然赔付比例稍低25%,它的特色在于轻症赔付后,重疾保额可一次性递增30%。

我们再来看下是否涵盖常见的高发轻症。

10种高发轻症

10种高发轻症

我们通过上图可以看到,常见的高发轻症,这三款产品都做到了覆盖。

探险君也对轻症条款做了详细的对比。

除了慢性肾功能衰竭,超级玛丽比较宽松外,其他都相差不大。

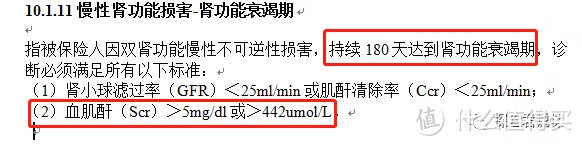

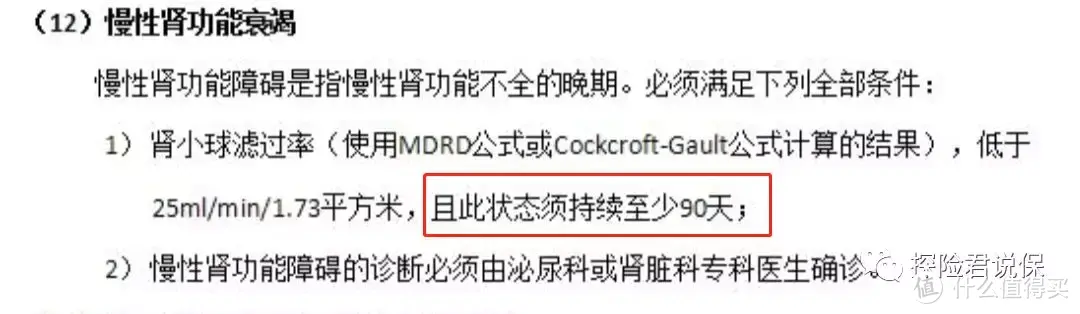

我们针对慢性肾衰竭的条款对比:

复保星悦和康惠保旗舰版

瑞泰超级玛丽

针对慢性肾衰,理赔条件还是相差很大的,与其他两款产品相比,瑞泰超级玛丽:

1,在疾病状态上要求90天,明显少于其他两款180天的限制;

2、在确诊指标上也没有对血肌酐有数值的要求。

因此,对于此种疾病比较在意的朋友可以特别留意。

02

二、特定疾病保障对比

复保星悦(可选):

少儿10种/男性10种/女性8种特定疾病,额外赔付30%;

高龄计划:60岁后,可额外再赔付70%保额。

低龄计划(必选):18岁前,罹患少儿白血病 ,所有的癌症可再赔1次,间隔期5年。

百年康惠保旗舰版版(可选):

少儿6种/男性13种/女性7种特定疾病额外赔付30%。

瑞泰超级玛丽(可选):

男女各16种高发癌症,新发、复发、转移2次赔付100%保额,间隔期1-3年;

针对特定疾病的保障,这三款产品侧重点还是区别很大的。

复保星悦vs百年康惠保旗舰版

这两款产品侧重于在发生特定疾病后,额外增加30%保额。

复保星悦在此基础上,还可增加了高龄计划和低龄计划。

高龄计划:60岁后,在额外给付30%基础上,再额外赔付70%保额。

低龄计划(必选):18岁前,如果因为白血病理赔,则间隔5年后,所有的癌症,还可以再次理赔一次。

两款产品的特定疾病种类如下图:

瑞泰超级玛丽

瑞泰超级玛丽侧重于在赔付癌症或其他重疾后,如果再次出现16种高发癌症的新发、复发、转移,可以第2次赔付,间隔期通常为1-3年。

具体保障如下:

首次罹患非癌症重疾,那么间隔期1年后,再次新发这16种高发癌症,则可以得到第2次赔付。

首次罹患癌症,那么间隔期3年后,再次新发这16种高发癌症,则可以得到第2次赔付。

相当于一款多次赔付的重疾险。

我们把超级玛丽选择的男女特定癌症与我国实际高发癌症来做一个对比:除了女性甲状腺癌, 其余男、女高发的癌症基本上做到了全面覆盖。

小结:这三款产品的特定疾病,各有特点。

至于这三款产品的特定疾病保障要不要附加,如何附加,就要综合的考虑保费预算、个人偏好、自己的保险需求了。

03

三、核保规则对比

在复保星悦没推出之前,康惠保旗舰版可以说在网销产品中,核保比较宽松的产品,尤其是针对乳腺结节和甲状腺结节这两种常见疾病。

不过,复保星悦的推出,让他的核保优势不再了。

我们依旧拿常见的甲状腺结节、乳腺结节、乙肝病毒携带三种异常情况来对比:

这三款产品在核保规则方面,还是相差很大的,我们下面用文字来详细解读:

甲状腺结节

虽然三款产品都可以做到标准体承保,但是区别如下:

复保星悦:只需要有1年以内的结节分级,1级或2级,可以标准体承保;0级或3级,除外承保;4级及以上,拒保。

康惠保旗舰版:甲状腺报告中,必须没有以下7项指标描述,才可以标准体承保,具体如下:(1)低回声结节(2)结节直径大于10mm(3)结节边缘不规则,边界不清楚(4)结节内血供丰富,血流紊乱(5)淋巴结肿大(6)节内微小钙化(7)报告内提及“建议专科诊断”。如果有其中1-2项,则除外承保,如果有3项及以上,则直接拒保。

超级玛丽:必须要手术切除,且半年以上,无相关后遗症才可以标准体承保,否则直接拒保。

通过上面的描述,我们可以看出,复保星悦,只要是做了分级,按照分级就可以得出是否能投保,对检查报告的指标没有要求。

而康惠保旗舰版则,对检查报告的指标,有较严格的要求,如果有1项不符合,则不能标准体投保。

超级玛丽必须要手术后确诊良性,且恢复后半年才可以投保。

因此,针对甲状腺结节异常,按照核保规则由宽松到严格来进行排序的话,复保星悦>康惠保旗舰版>超级玛丽。

乳腺结节

复保星悦:同甲状腺结节的核保规则,只要是检查报告做好分级,1-2级,标准体;3级,除外承保;4级以上,拒保。

康惠保旗舰版:同样是按照B超分级,0-2级,标准体承保;3级或未分级,但是指标符合“结节<1cm,边界光滑清晰,无钙化或异常血流信号,无颈部淋巴结可见或肿大”,亦可以除外承保;否则,拒保。

超级玛丽:需要穿刺活检或者手术后确认良性,方可投保。

康惠保旗舰版对乳腺结节的核保规则稍微宽松,除了可以通过分级来选择,即使不分级也可以按照检查指标来进行选择;

复保星悦必须要进行分级,否则要走人工核保或者不能投保;

超级玛丽,则必须要穿刺活检或者手术确认良性。

因此,乳腺结节的核保规则,按照宽松到严格来进行排序,康惠保旗舰版>复保星悦>超级玛丽。

乙肝病毒携带

复保星悦:必须符合两点:1、非大三阳或HBV-DNA检查异常、或被诊断为慢性肝炎.2、肝功能检测值未超过正常值的1.5倍,方可标准体;

通俗语言来表达就是,如果是乙肝病毒携带或小三阳,又没有HBV-DNA指标异常,也未诊断为慢性肝炎,肝功监测未超过正常值1.5倍,就可以标准体承保。

康惠保旗舰版:必须符合两点:1、非大小三阳、慢性肝炎,HBV-DNA检查无异常。2、肝功能检测值未超过正常值的1.5倍。方可标准体,标准与复保星悦差不多,区别是,大小三阳都不可投保;

超级玛丽:一律拒保。

复保星悦:乙肝病毒携带、小三阳,符合指标,标准体承保。

康惠保旗舰版:乙肝病毒携带,符合指标,标准体承保。

超级玛丽:一律拒保。

因此,乙肝病毒携带的核保规则,按照宽松到严格来进行排序,复保星悦>康惠保旗舰版>超级玛丽。

小结:我们分析得出,在核保上,复保星悦明显优于康惠保旗舰版和超级玛丽,因此,对于身体健康有异常的朋友,可以根据自己的实际情况,优先选择对自己核保有利的产品。

04

四、费率定价对比

以上,我们通过保障责任、特定疾病、核保规则来进行综合对比,可以说这三款产品各有优势。

最后,我们来结合产品的定价来评估,毕竟价格是我们选择一款产品的重要因素。

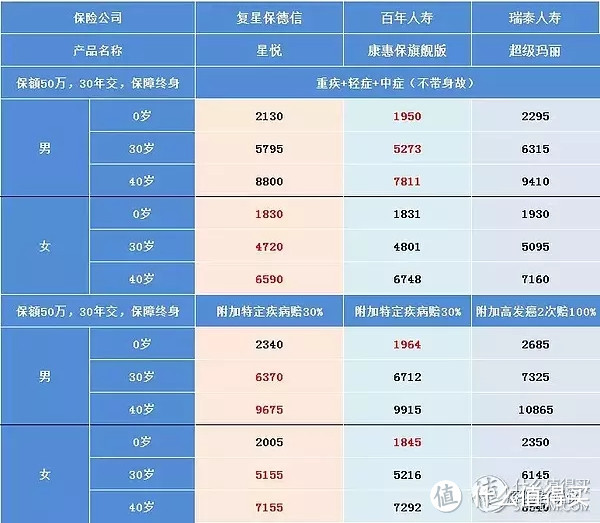

我们还是来一张对比表。

价格的比较,我们根据是否附加特定疾病来对比。

不附加特定疾病

在不附加特定疾病的情况下,康惠保旗舰版男性费率最优,而复保星悦女性费率则更低一些。

超级玛丽的价格则普遍高出15%—20%,保费稍贵的主要原因在于轻症赔付后,重疾保额增加30%。

附加特定疾病

在附加特定疾病后,复保星悦的价格则明显低于康惠保旗舰版了。

超级玛丽在附加特定疾病后的价格,同样比星悦和康惠保旗舰版高出10%-20%,当然超级玛丽特定疾病的保障与这两款也是截然不同的。

03

好了,今天的测评文章到这里就要结束了,我们来一起做个总结:

我们从基本保障、特定疾病保障、核保规则、保费定价对复保星悦、康惠保旗舰版、瑞泰超级玛丽来详细做了测评。

可以说康惠保旗舰版最高性价比的优势已经被超越,这三款产品不分伯仲,都有各自的特色和竞争力。

复保星悦:轻症保额30%~40%递增,附加低龄/高龄特色保障,核保比康惠保旗舰版更宽松,女性保费价格极致。

康惠保旗舰版:核保相对宽松,男性保费价格极致。

瑞泰超级玛丽:轻症赔付后重疾保额递增30%,针对高发的癌症可以2次赔付,但是核保严格。

当然,这些我们只是单纯从产品的角度来分析,而保险规划是要从多个纬度综合考虑,好的产品也并不是适合所有的人。

可以说没有完美的保险产品,只有完善的保障方案。

智驾

校验提示文案

honeyfaye24

校验提示文案

坚强的小萌太

校验提示文案

淘金者1990

校验提示文案

marsnu

校验提示文案

淘金者1990

校验提示文案

坚强的小萌太

校验提示文案

honeyfaye24

校验提示文案

marsnu

校验提示文案

智驾

校验提示文案