7

15

3.5% VS 3% ,0.5%对增额终身寿影响有多大?

2023-07-25 15:45:19

0点赞

1收藏

0评论

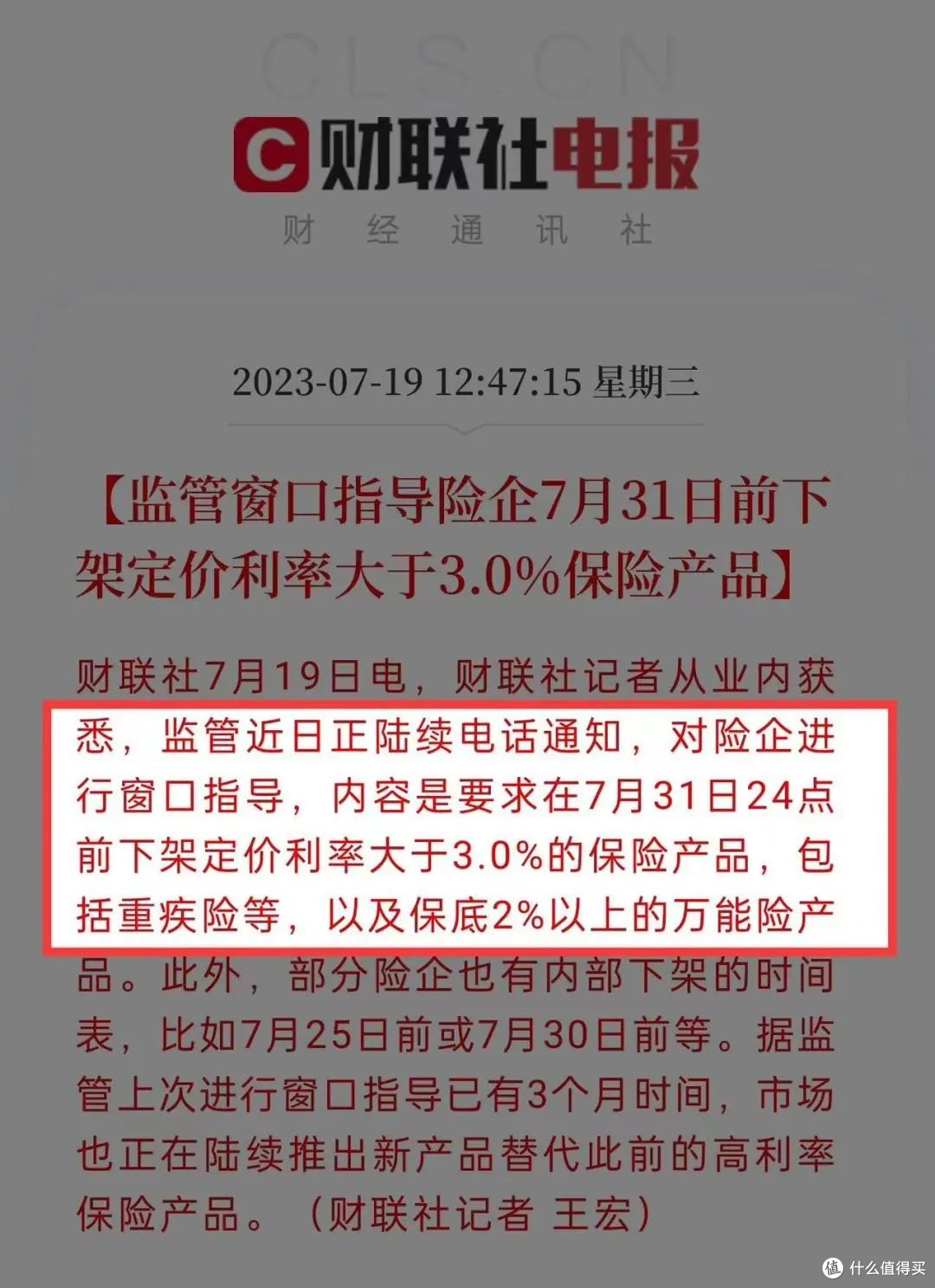

最近保险行业的一件大事,3.5%预定利率定价的产品,将在7月31日退出市场。

简单来说:现在在售3.5%的保险都会下架,包括重疾险,年金险,寿险。

此后,不管是储蓄险,还是重疾险,通通都再与3.5%无关。

之前我们就介绍过3.5%预定利率的重疾险马上也要退出舞台了,未来的重疾险可能更贵了。

今天我们就来讲讲这个预定利率下调为什么对理财险有影响?

01

为什么高收益增寿被叫停?

我们这里要先了解下,为什么国家金融监督管理总局要下架高利益的增额终身寿产品。

监管部门出手其实是为了维护金融市场的有序发展,要是问高收益的增额终身寿到底啥风险?

要解开这个答案之前,我们先要了解一下保险公司卖增额终身寿是收靠什么赚钱?

对保险公司而言,利润来源主要有 3 个:利差、死差、费差,对应着投资、理赔、经营。

(1)利差

利差考验的是保险公司投资能力,是实际投资收益减去承诺投资回报得来的,利差是保险公司三差中盈利最大的部分。通常是通过年金险、万能险、投资连结保险等产品完成。

假如保险公司承诺的利息是2%,而实际投资收益是6%,那么两者之间的4%利息差就是保险公司的的利差。

(2)死差

死差考验的是保险公司的精算能力,简单来说这部分是由预估赔付金额减去实际赔付金额而得来的。

(3)费差

费差考验的是保险公司的运营能力,是由预估运营费用减去实际运营费用而得来的,比如人员工资、营销员佣金、职场租赁费用、人员培训费用等。

在激烈的市场竞争下,经营费用已经无法缩减,想要赚钱主要得靠“利差”(投资)。

经过保险公司精算师测算过,要给到客户 3.5% 的收益率,同时保险公司要盈利,保险公司的投资收益率需要长期要保持在 5% 以上。

大家都知道,在利率下行的背景下,保险公司未来想要一直维持较高的投资收益率并不容易。而增额寿的保障期限长达几十年,如果给客户太高的收益,保险公司就可能亏损。

以上这些都是国家监管机构所不愿意看到的,这才出面叫停这些高收益的增额寿。

02

既然有风险,那我们现在还可以买增额终身寿险吗?

有保险法和合同法双重保护,即便保险公司经营不下去了,国家也会出手接管,有保险保障基金兜底,我们的保单利益决不会遭受损失。

这类保险包括年金险和增额寿险,能帮助我们锁定未来的收益,不用担心利率下行和市场波动的风险,而且安全性极高。

而增额终身寿险,属于“终身寿险”的分类,也即是属于传统型储蓄保险。

《保险法》明确了在保险公司经营不善、破产、倒闭时,投被保人利益受到保护。

而且增额终身寿险的现金价值是写进保险合同的,投保之后的每一年,账户里有多少钱,合同里面都写得清清楚楚,既保本,又保息,所见即所得,没有任何虚假夸张的部分,从买入增额终身寿的那一刻起,就确定好了以后几十年的收益。

想想终身复利3.5%写进合同里,一辈子有效,安全性强,收益稳定。

03

3.5%和3%的增额终身寿有啥区别呢?

预定利率3.5%的产品陆续告别,新利率时代的产品已经开始上线,市场上已经有预定利率3%的普通增额寿。

这两者差别有多大呢?

下面单拿2款产品出来,让大家更直接的感受一下,只调整了0.5%的预定利率,对应年份产品的利益到底相差了多少?

以5年交,年交10万,0岁男宝为例,金玉满堂是属于3.5%的增额终身寿险,传家有道是属于3%的增额终身寿险。

越往后,利益相差越大。在第20年的时候差额达到了12万多。

还剩几天时间了,3.5%预定利率的增额寿已经停得七七八八,剩下不多的几款也随时会没有。