257

224

不想讲的事,还是讲了吧

2020-06-16 22:55:25

0点赞

0收藏

0评论

大家好,我是端大保,江湖人称保险小诸葛~

前几日,好多读者问我怎么看女子利用航班延误骗保300多万的事情:

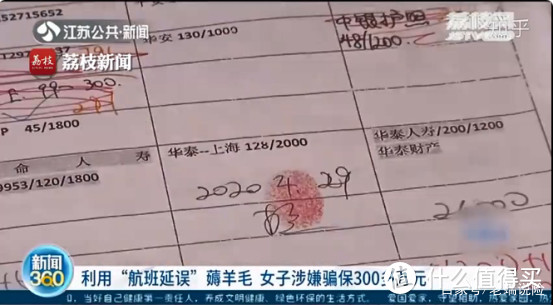

一名女子借用亲戚朋友的身份信息购买延误率较高的航班的延误险,只要延误便着手向保险公司索赔。没有延误,就立马退票止损。被保险公司发现并报警后,该女子被逮捕了。

其实我之所以第一时间不去说这事,是因为我不知道该怎么去讲。

如果我站在法律的角度上去讲,可能有人说我为保险公司洗地;

如果我站在道德的角度去讲,可能有人说我不专业。

从法律的角度来说,这名女子唯一涉及到保险诈骗的罪名就是“虚构保险标”。

刑法上的解释就是虚构保险对象。

什么是保险对象?刑法没有解释,各家保险公司的合同上写的也不清楚。

到底构不构成犯罪,值得商榷。

但是《保险法》有规定,买保险应该遵循最大诚信原则,利用多个身份账号、利用保险风控漏洞来谋取利益,女子的做法显然是违法的。

但是这也是这个事件中争议最大的地方。

保险公司没有规定不能给别人买,如果不能给其他人买保险,那保险公司为什么要卖呢?

而在道德层面上,这个女子的行为明显属于打擦边球行为。

如果大家都像她这样去搞,保险公司只能给航空险提价或者停售了。那对于那些真正需要延误险的人,是损失最大的。

尤其是经常要坐飞机出差的人,估计得骂街~

再者说,如果所有人都想着怎么薅羊毛钻空子,那还不得全乱套了?

所以这事儿一直搁着没讲,是因为确实左右为难。

无论我站怎样的角度讲,都会有人来喷。

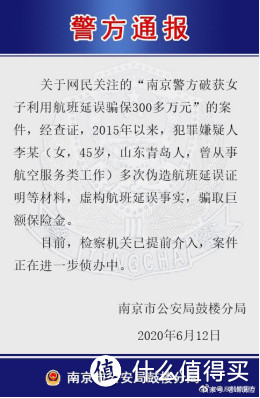

而我今天之所以把这件事拿出来讲,是因为警方最新消息出来了:

该女子多次伪造延误证明等材料,虚构航班延误事实来骗取保险赔付。

既然官方已经表态了,那就是基本定性骗保行为了,大家也不用再去争论什么了。

至于这事儿的结果,我觉得最好是钱上交给国家,这女的判个几年教育教育。保险公司也别想着拿这钱了,还是多想想怎么堵住漏洞实在点~

其实骗保这事儿吧,我见的、听的挺多的。

说俩最常见的:

比如把医保卡借给别人;

比如制造“车祸”来掩盖汽车原本就有的破损、夸大事故中的损失等。

像这些骗保行为,轻则罚点小钱,重则蹲号子。

除了薅羊毛,还有一种最让人心痛的骗保方式:自杀骗保。

2016年,一名63岁的母亲跳楼自杀,希望能得到保险赔偿,治疗儿子的强直性脊柱炎。

很多人根本不知道,两年内自杀保险公司不会理赔。

所以结果只能是带给家人无尽的痛苦。

其实很多保险公司有专门的核保团队,有些还会把核保业务交给第三方调查机构。

当数额较大的时候,这些第三方调查机构的专业能力,堪比刑侦大队。

所以我劝大家不要动骗保的小心思。

骗个百八十块的没意思,发不了家,被发现了还得罚款。

骗多了也没意思,监狱包吃包住,花不了那么多钱。

虽然有很多人主动制造条件骗保,但也有很多人“被动骗保”。

最常见的情况就是未如实健康告知。

如果没有业务员提醒,很多人根本不看健康告知是什么。

有些细心的人会注意到健康告知,并主动询问业务员。

但总有少数无良业务员会为了冲业绩,直接让客户勾“否”。他们从不会主动说明这背后的风险:

没有如实填写健康告知,赔不了!

其实这是被保人和保险公司双输的局面。

被保人交了多年的保险赔不到钱,心里自然不舒坦。

很多人觉得保险公司白得一笔保费,赚大了。

不是我为保险公司开脱,实话实说。

保险公司最低注册资本2亿起,不差赔一笔单子的钱。

为了落得个理赔宽松的好名声,保险公司可能还很愿意花这笔钱。

但一旦开了这个口子,会不会有被有心人利用,被恶意骗保呢?

这才是保险公司最担心的问题。

毕竟各种骗保手段层出不穷,防不胜防,保险公司也害怕。

看看一些在后台“保险能不能赔”之类的留言,再看看这位钻空子的李女士。

我陷入了沉思:

在一些人还不相信保险真的能理赔的时候~

另一些人已经在谋划着薅保险公司的羊毛了。