265

103

夫妻互保好不好?别被骗了,真相揭秘!

2020-09-22 19:28:00

1点赞

1收藏

2评论

创作立场声明:专注保险测评,坚持客观中立!

大家好,今天跟大家聊聊“夫妻互保的利与弊”,希望对大家有所帮助。

近些年来,保险行业蓬勃发展,越来越多人接受认可保险。

不过毕竟是保险行业,永远不缺从业者,更不缺反对者。

从业者能力参差不齐,导致很多消费者都被坑过,因此“保险骗人”、“保险不赔”这类偏见一直没有消除。

“夫妻互保”这个词近两年频频出现,特别是情人节、七夕节、5月20日这些特殊日子,这个词被捧上了天。

俗话说“恩爱秀的好,夫妻相互保”,今天投保,明天生效,给你另一半一份特殊的爱。

这种话听起来就又油又腻,为了业绩真是什么话都能说出口。

不过夫妻互保到底是什么,夫妻互保好不好,我们来聊聊。

1、什么是夫妻互保

2、夫妻互保好不好

一、什么是夫妻互保

<<<<<<<<<

“夫妻互保”字面理解就是夫妻分别作为投保人给对方投保购买一份保险。

看到这,很多人就纳闷,任何保险夫妻都是可以给对方购买,有什么新奇?

这里就要引入一个概念“投保人豁免”,怎么理解呢?

意思就是,投保人达到合同约定条件(比如罹患合同约定重疾/中症/轻症、身故、全残等),则这份保单后续所有保费都不用交,保障继续有效。

按照这个理解,夫妻互保,一方患病,另一方保单剩余保费都不用交了,保障继续有效,听上去确实有吸引力。

所以这也是众多从业人员销售家庭保单的一个卖点。

卖点归卖点,夫妻互保好不好,有没有实际意义才最重要,一起来看。

二、夫妻互保的利与弊

<<<<<<<<<

利:一人患病,两人免交剩余保费

一对夫妻分别给对方购买一份达尔文3号重疾险,均附加投保人豁免功能,保额都为50万,30年交,一份8200元/年,一份8000元/年。

缴费一年后,丈夫不幸罹患原位癌,获得理赔金22.5万,同时两份保单剩余保费均可豁免。

丈夫保单轻症豁免,妻子保单投保人豁免,一共豁免保费8200*29+8000*29=469800元。

豁免保费的同时两份保单继续有效,缓解家庭因病带来的经济压力。

弊:

(1)保费增加

投保人豁免要加钱,对,你没听错。

毕竟投保人豁免是一个附加险,可加可不加,加了就要多出钱。

举个例子:30岁丈夫和30岁妻子分别给对方购买一份达尔文3号重疾险,50万,30年交:

妻子为被保人,不附加投保人豁免:7300元/年;附加投保人豁免:7971.6/年;

每年多交671.6元,一共多交671.6*29=19476.4元。

丈夫为被保人,不附加投保人豁免:7630元/年;附加投保人豁免:8195.38/年;

每年多交565.38元,一共多交565.38*29=16396.02元。

如果投保人第29年或者30年之后才患病,那夫妻互保还有意义吗?

“投保人豁免”本质就是一份保障20年或30年,保额递减的重疾险,而保额就是豁免掉的保费。

所以多交的钱不如直接给投保人多买点重疾保额,它不香吗?

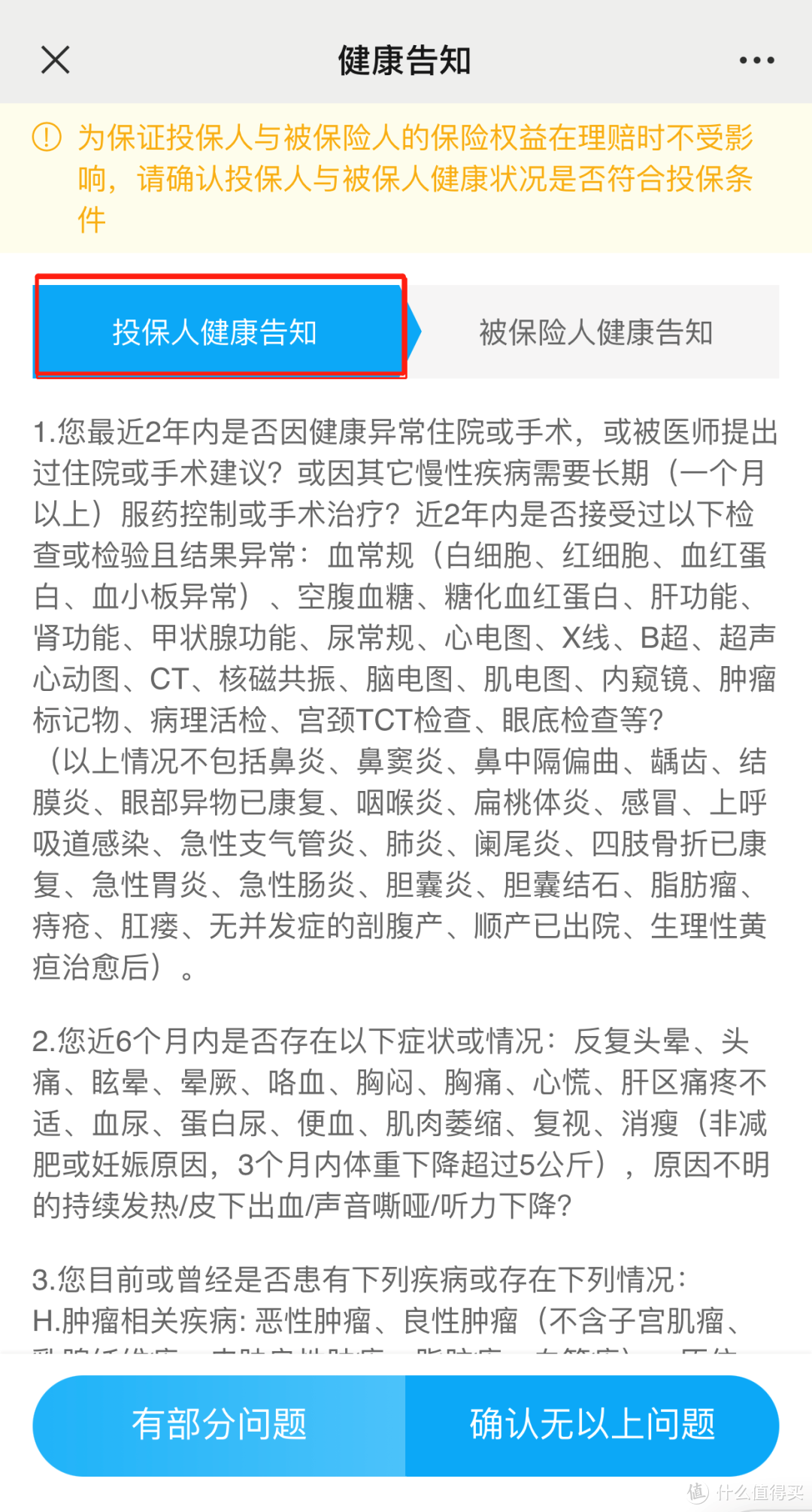

(2)投保人需要健康告知

正常购买一份保险,被保人需要健康告知,投保人不需要。

如果加了投保人豁免,那投保人也要进行健康告知。

是的,你没看错。

“投保人豁免”本质上相当于一份保额递减的重疾险,那健康告知也是理所应当。

并且保险公司对于投保人健康告知特别严格,基本上没有人工核保、除外承保、加费承保可能。

所以,想要夫妻互保,也不是那么简单。

(3)离婚了怎么办

夫妻互保最大未知风险就是离婚。

中国离婚率居高不下,并且有连年持续上涨趋势。

两人恩爱时如胶似漆,不爱了就见面如仇人,真正和平分手的夫妻能有多少?

离婚了还会给对方保单交钱吗,会更改投保人吗?

离婚肯定不续保,甚至直接退保也不告诉对方,对方出事时才发现保单已经退保导致无法理赔。

婚姻本就存在很大风险,而夫妻互保就显得十分鸡肋。

三、一点感悟

<<<<<<<<<

看完以上文字,“夫妻互保好不好”大家心里应该有自己的判断。

“夫妻互保”这个概念被那些从业者吹捧太过头,毕竟消费者多交钱他们就能多收佣金。

明明填一个人资料就可以投保,非要填两个人资料,还扯上爱与不爱。

真要证明爱对方,保单受益人填对方不就完事,简单明了。

夫妻互保,过于鸡肋,可以买但真没必要!

如果你有什么好的想法,欢迎跟我讲一讲~

熊猫重楼

校验提示文案

熊猫重楼

校验提示文案